牛津經濟研究院|美國2025年GDP預測提高0.1至1.3%,及影響關鍵因素分析_風聞

走出去智库-走出去智库官方账号-1小时前

走出去智庫(CGGT)觀察

近日,牛津經濟研究院發佈報告“US: Tariff exemptions will take a little pressure off inflation”,這份報告對美國經濟近期及未來走勢進行預測分析,指出美國2025年GDP增長預期略升但仍低於潛在增長率,失業率或小幅上升,貨幣政策將關注通脹,關税的不確定影響依然顯著。

當前,美國經濟面臨多重挑戰,包括關税提升、供應鏈壓力、金融市場緊縮和政策不確定性,這些因素將拖累經濟增長。然而,通過放松管制、財政政策刺激和減少政策不確定性,經濟有望改善。同時,勞動力參與率對失業率有重要影響,而移民政策的變化也可能對勞動力市場造成衝擊。長期來看,儘管存在不確定性,但技術進步和生產力增長有望支撐經濟,而人口老齡化和氣候變化則可能對經濟產生負面影響。

美國經濟前景如何?今天,走出去智庫(CGGT)刊發牛津經濟研究院報告的編譯文章(內容以原文為準),供關注美國經濟的讀者參閲。

要點

1、我們將對美國國內⽣產總值增⻓預測略微提⾼了0.1個百分點⾄2025年的1.3%,到2026年提⾼到1.7%。隨着消化關税、供應鏈壓⼒、更緊縮的⾦融市場條件和激增的政策不確定性,經濟的增⻓仍將明顯低於其潛在增⻓率。從現在起到2026年初,衰退⻛險將增加。通過放松管制、財政刺激和減少政策不確定性,明年經濟將迎來好消息。

2、我們現在預計,2025年第四季度的失業率將平均為4.7%,⽐4⽉份的基準低0.1個百分點。我們對2026年失業率的預測沒有明顯變化。⻛險可能會傾向於失業率的⼩幅上升。通往失業率上升幅度⼩於和/或更緩慢的失業率的途徑是勞動⼒參與率。⼈⼝⽼齡化對參與率的拖累是有據可查的,⽽且這種拖累不會消失,但是減少移⺠不會像最近那樣掩蓋這⼀點。

3、我們對財政政策假設沒有產生任何實質性變化,但我們進行預測的基準基於4⽉11⽇對智能⼿機、計算機和其他電⼦設備的豁免。我們認為,到2025年,美國的總體有效關税税率將平均為18%,從⻓遠來看將穩定在15%。但是,我們的估計假設不會將貿易轉移到關税較低的國家,因此,考慮到可能的進⼝改道,美國的有效關税最終將進⼀步降低,約為9%。

4、我們對貨幣政策的預測與市場預期不同。我們預計,美聯儲將關注通貨膨脹,以確保通貨膨脹預期穩固,並確保他們不會在疫情後重復誤讀通貨膨脹的錯誤。我們預計今年將降息25個基點,2026年累計降息125個基點。而市場預計將會有更多提前降息。

正文

最近的事態發展

美國2025年第⼀季度實際國內⽣產總值下滑,儘管擴張期間的下降並不常⻅,但這並⾮聞所未聞,經濟也沒有陷⼊衰退。進⼝對第⼀季度的GDP造成了巨⼤拖累,增⻓的構成使我們對第⼆季度和第三季度增⻓預測的⻛險平衡向下移動。

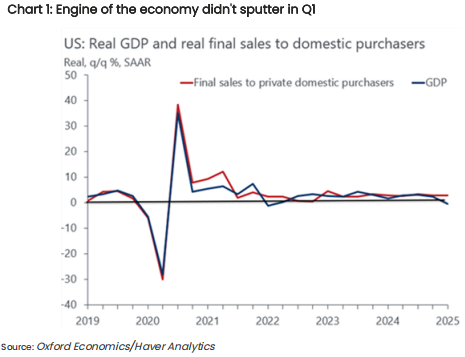

前瞻國內⽣產總值走勢,也有⼀些好消息,因為對私⼈國內購買者(經濟引擎)的實際最終銷售在第⼀季度實現了3%的趨勢式年化增⻓(圖1)。這將受到考驗,因為經濟⽬前正受到多種衝擊,包括關税、供應鏈壓⼒、更緊縮的⾦融市場條件和更⼤的不確定性。但是我們密切關注的每⽇數據表明,經濟引擎在第⼆季度初並沒有停滯。

隨着美國宣佈與英國達成關税協議,最近的關税發展總體上是有利的。儘管這是輕⽽易舉的成果,因為英國沒有徵收互惠關税,僅佔美國貿易的3%,但它使⼈們對其他協議正在進⾏中的希望仍然存在。美國將縮減對中國的關税,特朗普政府表示⽬前的關税是不可持續的。

短期增⻓展望

我們將對美國國內⽣產總值增⻓預測略微提⾼了0.1個百分點⾄2025年的1.3%,到2026年提⾼到1.7%****。隨着消化關税、供應鏈壓⼒、更緊縮的⾦融市場條件和激增的政策不確定性,經濟的增⻓仍將明顯低於其潛在增⻓率。從現在起到明年初,經濟將脆弱,衰退⻛險將增加。通過放松管制、財政刺激和減少政策不確定性,明年經濟將迎來好消息。

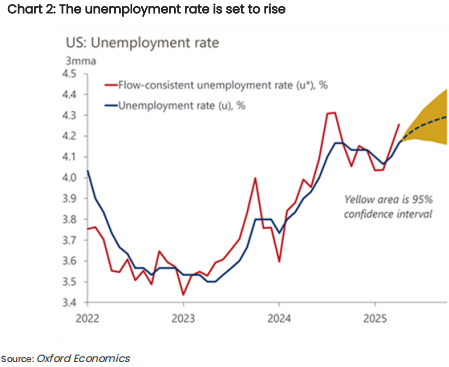

我們現在預計,美國今年第四季度的失業率將平均為4.7%,⽐4⽉份的基準低0.1個百分點****。我們對明年失業率的預測沒有明顯變化。

失業率的上升速度可能不會像我們預期的那麼快。我們對流動性失業率的估計,即如果失業率的流⼊和流出維持在⽬前的⽔平,最終將達到的失業率,在4⽉份出現了⼤幅上升。但是,流動穩定失業率和實際失業率之間的差距是後者的有⽤預測指標,表明未來六個⽉失業率將攀升⾄4.3%(圖2),這表明失業率的上升幅度可能低於我們的預期。

通往失業率上升幅度⼩於和/或更緩慢的失業率的途徑是勞動⼒參與率。⼈⼝⽼齡化對參與率的拖累是有據可查的,⽽且這種拖累不會消失,但是減少移⺠⽆法掩蓋這⼀點,就像過去⼏年⼀樣。參與率每持續下降0.1個百分點,失業率就會下降類似的幅度。

在其他地⽅,我們下調了短期商業房地產價格預測,原因是消費者驅動的⾏業(包括⼯業和零售業)的租⾦增⻓疲軟,加上10年期美國國債收益率的上升,將延⻓⼤多數商業房地產⾏業的定價調整。

政策假設。我們尚未對財政政策假設進⾏任何實質性修改,但我們5⽉份的基準包括4⽉11⽇宣佈的對智能⼿機、計算機和其他電⼦設備的豁免。這項豁免單⽅⾯將中國出⼝的有效關税税率降低了近30個百分點,對台灣、越南和⻢來⻄亞的電⼦產品出⼝商來説是⼀個重⼤緩解。此外,我們估計,5⽉份宣佈的進⼝調整信貸中的基準因素將在未來兩年內抵消汽⻋製造商汽⻋零部件關税成本的三分之⼀⾄⼀半。

儘管去年從中國的進⼝約佔美國進⼝總額的13%,但美國極其依賴中國的⼏種⼤宗商品****,這些商品偏向有孩⼦的家庭更有可能消費的消費品。這些是玩具、遊戲、鋼筆、鉛筆、書籍、樂器和服裝。因此,特朗普可能會⾯臨壓⼒,要求他在下學年開始時儘快撤回對從中國進⼝的關税。

總⽽⾔之,我們預計美國的總體有效關税税率在2025年達到平均18%,從⻓遠來看將穩定在15%。但是,這些估計假設不會將貿易轉移到關税較低的國家,因此,考慮到可能的進⼝改道,美國的有效關税最終將進⼀步降低,約為9%。

因此,我們認為關税將在未來⼗年減少2.3萬億美元的預算⾚字。如果不是貿易衝擊導致經濟疲軟,反過來⼜會降低税收收⼊並增加社會福利⽀出,則關税⾚字削減幅度將更⼤。

我們短期預測的關鍵驅動因素

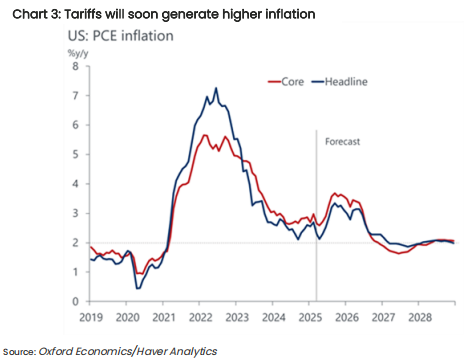

關税抑制通貨膨脹,然後是通貨膨脹效應。在4⽉⾄5⽉的基準之間,我們對通貨膨脹的預測發⽣了明顯的變化。我們納⼊了在更新和迄今為⽌貿易戰的反通貨膨脹性質之間宣佈的關税豁免。通貨膨脹的峯值將低於我們5⽉份的基準,但今年更⾼的通貨膨脹率仍將顯⽽易⻅,並會壓制實際可⽀配收⼊和消費者⽀出(圖3)。

由於全球能源價格下跌、需求破壞和特殊因素帶來的下⾏壓⼒,我們下調了未來⼏個⽉的通貨膨脹預期。雞蛋價格在4⽉份⼤幅下跌,股票市場的⼤幅下跌將通過降低投資組合管理費,使4⽉和5⽉的個⼈消費⽀出價格下降0.1個百分點。減少旅⾏有助於緩和機票和酒店價格。

關税仍在影響通貨膨脹,有跡象表明消費品價格最近開始調整以反映新的關税現實。這在⼆⼿⻋的批發價格中顯⽽易⻅,經過數⽉的下跌,⼆⼿⻋的批發價格在4⽉份上漲了近2%。這將在⼏個⽉內轉化為零售價格。

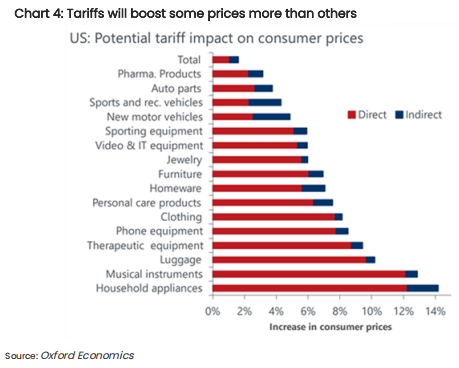

我們的⾃下⽽上的建模對利潤率的緊縮做出了類似的假設,表明4⽉之前實施的關税將導致整體消費者價格同⽐上漲1%(圖4)。⼀些商品的增幅要⼤得多,部分原因是關税太⾼,⽆法從利潤中吸收。

向下修正了我們對今年通貨膨脹峯值的預測,這使我們提⾼了對明年個⼈消費⽀出平減指數增⻓的預測。我們的通貨膨脹預測輪廓的變化並不意味着我們對貨幣政策的預測進⾏任何調整,但是通貨膨脹預測對我們關税假設的變化過於敏感。

不確定性將持續存在。經濟政策的不確定性激增,在可預⻅的將來仍將保持較⾼⽔平,這將拖累商業投資,尤其是設備和結構以及私⼈招聘。不確定性使美國經濟窒息,但我們尚未在預測中納⼊更⼤的拖累。⻛險仍然很⼤,並傾向於不確定性,從⽽在短期內對商業投資造成更⼤的拖累。區域美聯儲製造業調查中的資本⽀出計劃明顯惡化。

美聯儲將是被動⽽不是積極主動。聯邦公開市場委員會沒有對聯邦基⾦利率的⽬標區間做出任何修改。儘管如此,該聲明還是強調了美聯儲⾯臨的困境,指出失業率上升和通貨膨脹的⻛險已經 “上升”。美聯儲會議的結果或會後聲明中沒有任何內容可以證明我們修改基準預測是合理的。

美聯儲將繼續強調不確定性,並希望在採取⾏動之前獲得更多信息。這種⽅法將增加通貨膨脹和勞動⼒市場數據的重要性。美聯儲⾯臨的溝通挑戰是,關税的早期階段將在未來⼀兩個⽉內抑制通貨膨脹。但是,通貨膨脹的關税上調即將到來,我們預計這種情況將在下半年發⽣。

⾦融市場狀況。在過去的⼏周⾥,⾦融市場狀況有所改善,但這種衝動仍將拖累下半年的經濟。

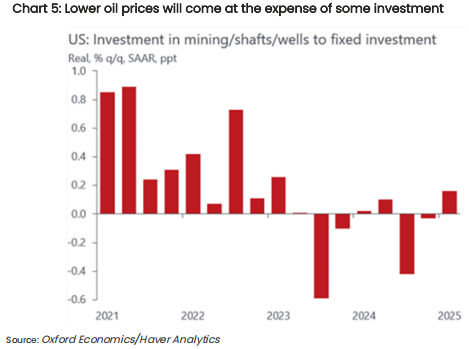

10年期美國國債收益率⼩幅⾛低,低於今年迄今為⽌的峯值,但這並不能改變遊戲規則。其他地⽅也有⼀些積極的消息,主要是全球油價的下跌。使⽤⽜津經濟研究院全球經濟模型進⾏的模擬顯示,全球油價每桶持續下跌10美元,在⼀年內使實際GDP增⻓0.1%。儘管如此,油價下跌的影響可能難以追蹤,因為這將帶來深遠的好處,包括更強的消費者⾃由⽀出、更低的通貨膨脹和更⾼的實際可⽀配收⼊。但負⾯因素包括減少對礦業勘探、豎井和油井的商業投資(圖5)。

關税將極⼤地提振通貨膨脹。關税的規模和時機將影響美聯儲在恢復2%的通脹⽬標⽅⾯取得的進展。關税通常會導致價格⽔平的⼀次性上漲。但是,通貨膨脹預期的上升可能導致價格持續上漲。我們預計,2025年的平均通貨膨脹率將達到3.6%,然後在2026年恢復下降趨勢。

未來影響經濟增長的關鍵因素

關税占主導地位,但供應鏈壓⼒不可忽視。儘管最近與貿易伙伴的緩和局勢談判降低了經濟衰退的⻛險,但關税仍然是我們短期預測的重⼤下⾏⻛險。儘管如此,對總需求的打擊仍導致勞動⼒市場進⼀步疲軟,促使今年的失業率上升⾄4.7%。全球供應鏈的中斷,包括外國船舶的潛在港⼝費,將增加通貨膨脹來源,進⼀步加劇經濟疲軟。

減少移⺠將是⼀個問題。我們的基準預測假設,⼀旦移⺠限制達到最⾼效⼒,在特朗普第⼆任期的後半段,淨移⺠率將放緩。邊境安全⼀攬⼦計劃將允許政府可能⼤量驅逐移⺠和其他沒有合法身份的⼈。⼤規模驅逐計劃將導致美國勞動⼒市場的嚴重混亂。我們估計,⽬前有近900萬未經許可的移⺠在美國⼯作。

更⾼的利率和波動性將是常態。隨着10年期美國國債期限溢價的攀升,有⼀些預警信號表明,波動性將成為今年的主題。關税和對擴張性財政政策的預期給收益率曲線上的利率帶來了上⾏⻛險。

最近的國債拋售不⼀定會產⽣⻓期的結構性後果。但是,這確實增加了短期市場混亂加劇的⻛險。我們⼀直在關注回購市場,尋找壓⼒進⼀步增加的跡象。從⻓遠來看,如果當前的不確定性持續下去,投資者對美國市場的穩定失去信⼼,那麼以美元計價的資產仍然是⾸選的避⻛港。

美元的表現與您在實施關税時的預期相反(升值)。我們將貶值歸因於多個因素,包括對關税/政策不確定性引發的衰退的擔憂,對保護主義貿易政策導致美國例外論逐漸消失的擔憂,美聯儲對激進降息的預期,以及⼀些⼈擔⼼美國的避險避⻛港吸引⼒較⼩以及資⾦流⼊⽇元和瑞⼠法郎等其他避⻛港。

****避險問題是暫時的,⽽不是結構性的。****即使考慮到關税和保護主義,美國仍然是迄今為⽌世界上最⼤的經濟體,擁有最深⼊、最具流動性的⾦融市場。這些因素將確保美元仍然是儲備貨幣,⽽美國是避⻛港。根據我們的預測,美國例外論的光芒⽬前沒有那麼光明,但情況將會改變。

⻓期前景

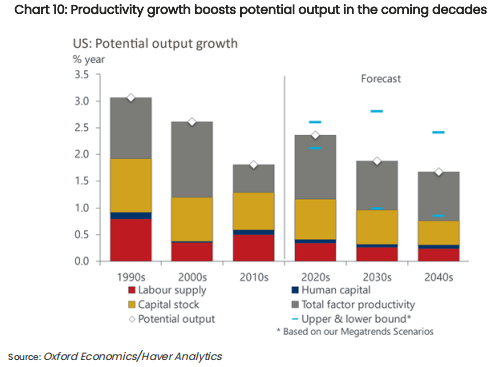

全球⾦融危機之後的15年是由美國的例外論定義的,美國的⼈均GDP增⻓遠⾼於其他發達經濟體。儘管不確定性將給短期前景蒙上陰影,但在未來⼏⼗年中,潛在經濟產出的增⻓將保持強勁但放緩(圖10)。

⽣產率⾼於趨勢的增⻓並不是曇花⼀現,因為過去的研發投資和緊張的勞動⼒市場將繼續⽀撐這⼀增⻓。⼈⼯智能的好處尚未滲透到⽣產⼒上,並將在本⼗年晚些時候顯現出來。⼈⼯智能的採⽤超出了我們的預期,這表明我們對美國增⻓的預測存在⼀些上⾏⻛險。

我們的⼈⼝預測與⼈⼝普查局更為悲觀的數據不同。考慮到美國對移⺠的勞動⼒供應增⻓的依賴程度,移⺠估計似乎過於悲觀。特朗普政府的短期移⺠限制將減緩⼊境移⺠,儘管我們預計他在任期後會出現反彈。但是,這不⾜以抵消⼈⼝⾃然增⻓率的放緩,⼈⼝結構將拖累⻓期潛在的GDP增⻓。

⽓候變化將導致較⾼但仍然適中的平均⽓温,預計這將略微影響⻓期增⻓。投資技術以幫助向淨零過渡,可能會通過提⾼⽣產率來抵消部分影響。

替代的⻓期情景

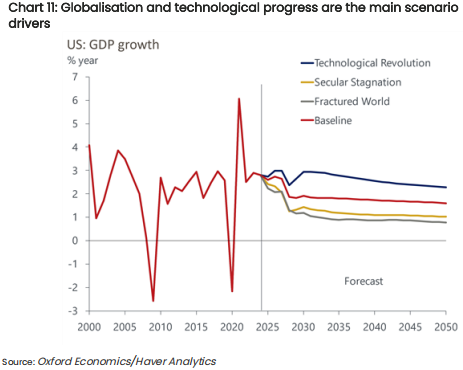

我們的⼤趨勢情景探索了替代的⻓期情景,以捕捉技術進步、⼈⼝、全球化和地緣政治的不確定性。其中包括:

****技術⾰命。****在這種情況下,貿易壁壘將在未來⼗年有所緩解,促進了更⼤的合作和地緣政治的穩定。更穩定的商業環境推動了更⾼的投資和研發⽀出,也為技術進步提供了⽀持。持續的實際⼯資增⻓增加了勞動⼒市場的參與度。⽣產率和勞動⼒增⻓更強勁,導致國內⽣產總值每年增⻓0.9個百分點,⽐我們在2030-2050年的基準預測中⾼出0.9個百分點(圖11)。名義和實際利率也將更⾼。

****分裂的世界。****在這種情況下,保護主義抬頭造成的貿易壁壘⽐基線更加普遍,從⽽進⼀步推動去全球化和國際合作的破裂。⾼度的不確定性和波動性導致對技術和研發的投資不⾜。機構薄弱和知識溢出效應減少加劇了對潛在產出的影響,⽽⽣產率低下限制了實際⼯資增⻓和勞動⼒參與。隨着債務⽔平的上升,貨幣政策制定者通過管理利率對債務的影響來優先考慮財政可持續性。在這種情況下,美國的國內⽣產總值年增⻓率⽐基準預測低0.8個百分點。