100000000元年薪的友邦“打工皇帝”李源祥是怎麼煉成的?_風聞

鹿鸣研究院-1小时前

這是鹿鳴財經第561篇原創文章

這是鹿鳴財經第561篇原創文章

作者:金德路

從孟羽童帶着光環加入格力,入職不到兩年就高調離職,這一屆年輕人似乎越來越不相信打工皇帝的故事了,對高薪神話逐漸祛魅。

打工皇帝指,從大型企業或上市企業基層一路打拼至企業高管,收入遠超普通工薪階層的打工人。最出名的打工皇帝莫過於曾經傳出十億年薪的原微軟中國區總裁唐駿,在遭到質疑之後他也不再打工,低調創業去了。

隨着上市企業陸續披露2024年年報,高管過去一年的薪酬也浮出水面。 在保險行業薪酬榜單上,友邦保險集團首席執行官李源祥以近1億元人民幣的年薪持續引發關注。

這位從中國平安轉戰外資巨頭的“打工皇帝”,其薪資水平不僅是個人價值的標尺,更折射出近幾年保險行業急需戰略轉型和人才競爭的激烈深意。

從深耕本土市場到操盤跨國巨頭,李源祥的職業生涯與友邦保險的變革軌跡交織,討論他是否值得領1個小目標年薪,還需要看他上任之後為友邦做了多大的貢獻。不過可以確定的是,李源祥遠遠高於中國同行的薪資背後,是近些年行業變遷帶來的人才溢價。

**打工皇帝是如何煉成的?**李源祥成為打工皇帝的過程,可以總結為其職業生涯的“三級跳”:從英國保險巨頭保誠集團高管到中國平安聯席CEO,再到友邦保險掌舵人。

出生於1965年的李源祥,畢業於劍橋大學財政金融專業,擁有北美精算師資格。自1994年踏入保險行業,30年來,他的職業路徑堪稱保險行業“國際化+本土化”融合的樣本。

1994年,李源祥加入英國保誠集團,這時他可能也未曾想到自己有一天會成為行業薪資標杆。在保誠集團的十年間,李源祥歷任新加坡、香港、台灣等多地高管,積累了豐富的跨文化管理經驗。

在保誠集團期間,他參與設計了新加坡首個責任準備金生命表,並主導了信誠人壽的產品開發,將國際先進的保險理念與中國市場實際情況進行結合。

2004年,李源祥加入中國平安,擔任平安壽險董事長特別助理;2007年擔任平安人壽董事;2018年,李源祥升任平安聯席CEO,分管個人客户綜合金融業務,成為平安“人才國際化”戰略的核心代表。

圖片來自中國平安官方公眾號

圖片來自中國平安官方公眾號

在中國平安期間,李源祥曾主導實施“二元發展”戰略,將市場劃分為經濟發達的“一元市場”(如北上廣深)和欠發達的“二元市場”,針對性制定差異化策略。

2010年,李源祥還主導了“超人計劃”,通過壓縮銀保業務、強化個險渠道,推動平安個險規模保費在2010年首次超越中國人壽。該計劃也被看作是中國壽險業從粗放擴張轉向精細化經營的轉折點。

在平安任職期間,李源祥的薪資隨職位晉升增長顯著:2017年,税前薪酬1303萬元人民幣,2018年升至1457萬元人民幣,為當年國內上市險企高管薪酬榜首。

2020年,李源祥被友邦保險以“2億元補償金+5000萬元年薪”的天價招致麾下。這一轉會費創下當時行業紀錄。

回溯李源祥的職場經歷,可以發現他在職場的快速躍遷,來自於其深耕中國市場多年的實戰經驗。具備豐富的國際保險本土化改造經驗,讓李源祥成為連接東西方保險市場的稀缺人才。

上任前的友邦:陷入三大困境在李源祥進入友邦保險之前,這家外資保險巨頭雖保持增長勢頭,但也面臨着明顯的戰略瓶頸。

據財報數據,2016年至2019年,友邦保險的新業務價值從27.50億美元增長至41.54億美元,年化新保費從51.23億美元增至65.85億美元,新業務價值利潤率維持在52.8%至62.9%之間。

2016年至2019年,中國內地市場成為核心增長引擎:2019年友邦中國新業務價值同比增長27%,年化新保費提升22%,税後營運溢利首次突破10億美元。

然而,光鮮數據背後,暗藏隱憂。

在保險行業中,“新業務”通常指保險公司在特定時期內新承保的保險合同,這些合同帶來的保費收入和利潤是衡量公司業務增長潛力的核心指標。

友邦保險的新業務價值增速在李源祥上任前四年卻出現一路下滑趨勢。2016年至2019年,友邦保險的新業務價值(NBV)增速分別為28.0%、28.0%、22.0%、6.0%。

2016年至2019年友邦保險關鍵指標情況|數據來自當年年報

2016年至2019年友邦保險關鍵指標情況|數據來自當年年報

戰略瓶頸,暴露了其在制度約束、渠道結構、科技佈局等方面的短板。

友邦保險在2020年以前以分公司形式運營,分支機構開設受嚴格限制。截至2018年,友邦保險僅在中國大陸5個省市設有分支機構,覆蓋人口不足2億。而同期,中國人壽已覆蓋所有省級行政區。

這種區域限制導致友邦保險無法充分享受中國壽險市場的增量紅利,2018年其在中國內地的市場份額僅為1.2%,遠低於中國人壽的19.2%。

2020年第一季度,友邦保險新業務價值同比下降27%,年化新保費減少18%,新業務價值利潤率大幅縮水6.9%。核心市場中國內地雖貢獻突出,但受疫情對線下開展業務的衝擊,以及友邦保險分支機構策略對區域擴張產生限制,使得決策效率與市場響應速度滯後明顯。

此時,友邦保險在科技應用、產品多元化及生態佈局上也逐漸暴露短板:個險渠道依賴傳統代理人模式,數字化率不足5%,代理人規模長期維持在5萬人左右,遠低於中國平安的140萬人、中國人壽的160萬人。

隨着人口老齡化而帶來的健康養老等新興領域,友邦保險又缺乏整合能力,未能充分響應老齡化趨勢下的市場需求,與中國平安等本土巨頭逐漸拉開代差。

加入友邦:破局與重構

2020年李源祥加入友邦保險之後,針對當時困境,執行“分改子”、推出科技賦能、“生態化”三大戰略來破局,重構友邦競爭力。

來自友邦保險年報

來自友邦保險年報

2020年6月,友邦人壽獲批成為首家外資獨資人身險子公司,徹底解決分支機構審批限制。此後四年,友邦保險中國內地分支機構從5家增至11家,覆蓋經濟總量超80%的省份,資產規模突破3800億元。

“分改子”的佈局後,使友邦保險中國新業務價值佔比從2020年的35%躍升至2024年的42%,成為集團增長核心引擎。

2020年新冠疫情的爆發對保險業線下展業造成衝擊,友邦保險在疫情初期新業務價值同比下降嚴重。在此背景下,李源祥主導推出AI核保平台“智核寶”和智能理賠系統“智賠寶”,其線上化服務覆蓋率達95%,將核保時效縮短70%,理賠自動化率提升至95%。

2024 年數據顯示,友邦保險代理人產能(以人均新業務價值計)同比提升12%,活動人力增長11%,綜合產能增幅顯著。AI 核保平台“智核寶”科技投入佔營收5%,直接推動新業務價值利潤率從 2020 年的 52.6% 回升至56.1%,為行業最高。同期,中國平安、中國人壽新業務價值率分別為31.1%和21.4%。

針對老齡化趨勢,李源祥在任時,提出構建“保險+健康+養老”生態閉環戰略,這一戰略使友邦中國在健康險領域市佔率提升8%。

與微醫集團合作覆蓋2000家醫院,併合作推出“健康管理+保險”計劃,客户黏性提升40%;在內地試點“養老社區+長期護理險”模式,2024年相關產品新業務價值貢獻達15%;進行產品迭代,推出次標體重疾險 “如意悠享”,覆蓋 120 種疾病,拉動健康險新價值增長 25%。

業績反轉與億元年薪

據年報數據,李源祥2024年年薪為1373.11萬美元(約合人民幣9938.84萬元),較2023年增長2.31%。這一薪資水平遠超平安聯席CEO郭曉濤1341.9萬元人民幣,國壽董事長700萬元人民幣的薪資。

友邦保險作為外資企業,薪酬體系與國際接軌,李源祥薪資為內地同行業7-10倍或為正常水平。

數據顯示,美國保險企業同行頭部企業CEO年薪普遍在1500萬-2500萬美元,例如全球最大醫療保險企業聯合健康集團CEO,2023年總薪酬達2350萬美元。全球最大財險上市企業Chubb保險CEO,2022年薪酬2515萬美元。

歐洲保險巨頭薪資普遍在800-1500萬美元,例如德國安聯保險CEO年薪約1680萬美元。瑞士蘇黎世保險集團CEO2024年薪酬約為2100萬美元。

當然看李源祥是否值得億元薪資,還是得看其在任期間為友邦保險是否帶來了業績上的增長。

2024年,友邦保險全年新業務價值達47.12億美元,同比增長18%,創歷史新高;中國內地市場貢獻12.17億美元,增速達20%。

2024年友邦保險的保費收入也創歷史新高:總加權保費收入413.98億美元,同比增長10%;中國內地市場保費規模達98.74億美元,增速15%,居全球市場之首。

盈利能力方面,2024年友邦保險淨利潤68.36億美元,同比增長81.62%,投資收益回升與成本優化成為核心驅動力。

李源祥的薪資構成中,花紅和股份支付合計1092萬美元,約合7803萬人民幣,即80%為浮動收益,2024年友邦保險淨利潤、新業務價值均創歷史新高,其薪酬與業績彈性匹配度較高。

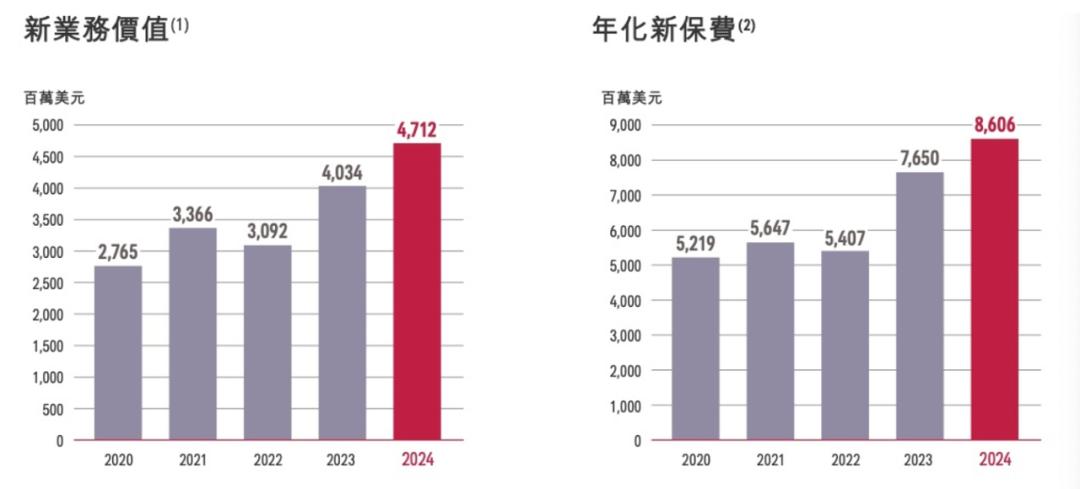

對比2020年李源祥上任初期,友邦保險中國內地新業務價值實現從9.68億美元到12.17億美元的跨越,年化新保費從11.97億美元增至24.6億美元,集團整體新業務價值從27.65億美元至47.12億美元,年化保費52.19億美元至86.06億美元。

2020年至2024年新業務以及年化新保費情況|截圖來自友邦保險2024年報

2020年至2024年新業務以及年化新保費情況|截圖來自友邦保險2024年報

業績上的增長不僅驗證了其戰略正確性,更直接回應了“億元年薪是否物有所值”的質疑。

結語

李源祥的億元年薪,本質上是保險行業轉型期的“人才溢價”,是市場對其戰略預判能力、資源整合能力、價值創造能力的綜合定價。

在任期間利用自己的中國本土化市場經驗,執行推動中國內地市場的“分改子”,解決擴張難題;通過科技賦能重構運營模式、生態化戰略搶佔藍海市場,三招改革措施將友邦保險從傳統險企轉型為科技驅動的綜合性金融集團。

這場豪賭的回報數據早已證明,在戰略轉型的關鍵窗口期,頂級人才的價值槓桿,遠高於賬面薪資。或許正如友邦董事會在聘任聲明中所言:“我們購買的不是過去的經驗,而是未來的可能性。” 而李源祥用四年時間,讓這種可能性照進了現實。