2025年,前景最被看好的十大行業_風聞

心之龙城飞将-1小时前

2025年05月18日 18:38 《財經》雜誌

十大行業中九個集中於電子行業和電力設備行業,2019年-2024年除了貴金屬、被動元件、輸變電設備,其他七個行業的研發費用與淨利潤的比值大多超過50%

十大行業中九個集中於電子行業和電力設備行業,2019年-2024年除了貴金屬、被動元件、輸變電設備,其他七個行業的研發費用與淨利潤的比值大多超過50%

文|陳汐 劉建中

2025年哪些行業更具增長潛力?這個問題可以從A股上市公司的2024年年報中得到解答。

A股上市公司是各行各業最優秀的代表,它們能比較準確地感知行業冷暖。因為工資存在顯著的“棘輪效應”(即漲薪容易,但降薪卻會遭到強烈牴觸),所以,公司通常只會在預期未來業務向好時,才給員工普遍加薪。換句話説,敢於給員工漲薪的公司,往往對前景充滿信心。

在一個行業中,認為前途光明的公司越多,説明行業的前景越被看好。我們以A股上市公司作為行業樣本,計算每個行業中符合“看好條件”的公司佔比。然後,按照這個佔比給各個行業排序,選出前十名,即為“前景最被看好的十大行業”。

這裏設置一個“看好條件”(即某公司認為本行業前途光明的判定條件):某公司員工的平均薪酬漲幅超過5%,且員工人數下降不超過2%(我們也用過10%和0%的組合,最終選出的十大行業基本相同)。

為了方便討論,定義一個概念:

“行業看好指數”= 2024年員工漲薪超過5%且員工總數下降不超過2%的公司數量÷行業樣本公司總數。

有讀者可能會問:為什麼要排除員工總數下降超過2%的公司?這是因為,第一,員工人數下降不符合公司看好未來這個前提;第二,裁員導致員工總數顯著下降時,由於補償金等原因,短期內支付的薪酬有可能上升,會導致結果失真。

一定要注意:除非有特殊説明,本文的行業數據都是由樣本公司加總計算得出;行業樣本公司參考申銀萬國行業分類(2021年)。

通過計算,“十大看好行業”如下。

第十名 鋰電池 看好指數48.4%

第十名 鋰電池 看好指數48.4%

近幾年來,鋰電池的能量密度、循環壽命、穩定性及安全性不斷提升,鋰電池作為能量載體,在生活中扮演着越來越重要的角色。

2024年中國新能源乘用車銷量為1105萬輛,同比增長40.2%;新能源商用車銷量為53萬輛,同比增長28.9%。歐洲與美國新能源車的滲透率也都有所增長。新能源車市場的高速發展,以及單車帶電量的逐步提升,帶動鋰電池市場持續增長。根據權威統計,2024年全球新能源車鋰電池使用量達894吉瓦時(GWh),同比增長27.2%。

伊維經濟研究院等聯合中國電池產業研究院共同發佈的《中國鋰離子電池行業發展白皮書(2025年)》(下稱“白皮書”)顯示,2024年全球鋰電池總體出貨量1545吉瓦時,同比增長28.5%。《白皮書》預計2025年和2030年全球鋰電池總體出貨量將分別達到1899吉瓦時和5127吉瓦時,按照此預計,2024年-2030年,鋰電池出貨量的年複合增長率為22.1%。

鋰電池行業共有樣本公司31家,其中15家公司符合我們設置的“看好條件”(員工平均漲薪超過5%且員工總數下降不超過2%),所以“行業看好指數”為48.4%(15÷31= 48.4%)。

表1數據顯示,2024年鋰電池行業營收總額為6365億元,同比下降了2.84%,從這個數據看鋰電池行業在2024年不算樂觀。但是,2025年一季度鋰電池行業營收總額為1512億元,同比上升12.5%;淨利潤總額為168億元,同比上升35.5%。

對於大多數行業,合同負債的多寡可以顯示客户下訂單的積極程度,因此可以從側面反映行業前景。2025年一季度鋰電池行業的合同負債總額為402億元,同比上升165%。以上這些數據都顯示2025年鋰電池行業態勢向好。

本文篩選“十大看好行業”的方法是,通過行業樣本公司2024年的漲薪情況判斷2025年的形勢是否樂觀。鋰電池行業進入前十,説明前景比較樂觀。因此可以看出,薪酬數據比其他數據更具領先性與預判性。

表1: 鋰電池行業營收、淨利潤、合同負債(2021年-2025年)

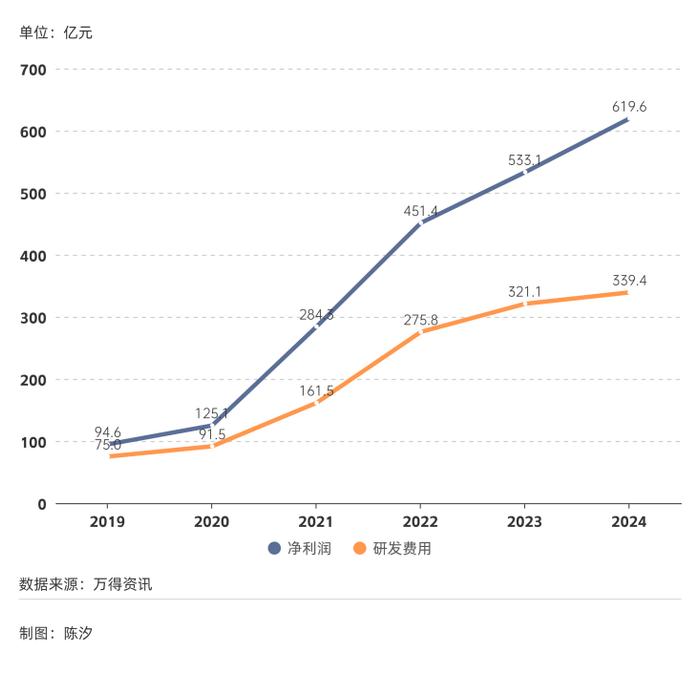

大量的研發投入是許多行業高質量發展的最重要保障,圖1是2019年以來鋰電池行業的淨利潤總額和研發費用總額。2019年到2024年,淨利潤總額年複合增長率為45.6%,研發費用年複合增長率為35.3%。

大量的研發投入是許多行業高質量發展的最重要保障,圖1是2019年以來鋰電池行業的淨利潤總額和研發費用總額。2019年到2024年,淨利潤總額年複合增長率為45.6%,研發費用年複合增長率為35.3%。

本文用研發費用與淨利潤的比值Q作為一個參考數值,用於對比各行業的研發投入情況。2019年到2024年,鋰電池行業的Q值分別為80%、73%、57%、61%、60%、55%。可以看出,2019年到2024年,Q值都大於50%。

圖1: 鋰電池行業的淨利潤、研發費用(2019年-2024年)

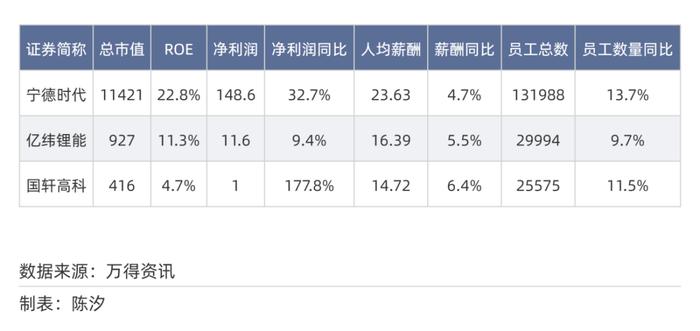

表2列出了以2025年5月16日收盤價計算,鋰電池行業市值前三名公司的基本情況。2024年,市值第一名寧德時代的淨資產收益率(ROE)為22.8%,遠高於行業中值3.92%。第二名億緯鋰能ROE為11.3%,第三名國軒高科ROE為4.73%。

表2列出了以2025年5月16日收盤價計算,鋰電池行業市值前三名公司的基本情況。2024年,市值第一名寧德時代的淨資產收益率(ROE)為22.8%,遠高於行業中值3.92%。第二名億緯鋰能ROE為11.3%,第三名國軒高科ROE為4.73%。

寧德時代2024年薪酬漲幅為4.7%,員工人數增長了13.7%;億緯鋰能2024年薪酬漲幅為5.5%,員工人數增長了9.7%;國軒高科2024年薪酬漲幅為6.4%,員工人數增長了11.5%。

表2: 鋰電池行業市值前三名的淨利潤、人均薪酬等情況

注:ROE、人均薪酬、員工總數為2024年數據,淨利潤為2025年一季度數據;人均薪酬單位為萬元,總市值、淨利潤單位為億元。

注:ROE、人均薪酬、員工總數為2024年數據,淨利潤為2025年一季度數據;人均薪酬單位為萬元,總市值、淨利潤單位為億元。

第九名 電機行業 看好指數50%

第九名 電機行業 看好指數50%

電機的作用是把電能轉化為動能,它在現代工業和生活中隨處可見,可以説凡是能動的設備上都有電機的身影。電機種類非常繁雜,廣泛應用於新能源汽車、工業自動化、家用電器、機器人等多個領域。比如,特斯拉的人形機器人中包含28個用於大關節的“無框力矩電機”,佔機器人成本約10%。

電機不是新興產業,但永不會過時。電機行業會不斷朝着智能化、數字化、輕量化、高效化、新型化的方向發展。

電機行業共有樣本公司24家,其中12家公司符合我們設置的“看好條件”(見上文),所以“行業看好指數”為50%(12÷24= 50%)。

表3顯示2025年一季度電機行業營收總額為172億元,同比上升11%;淨利潤總額為11.4億元,同比上升16.3%;合同負債為26.7億元,同比上升8.5%。這些數據都顯示行業態勢向好。

表3: 電機行業營收、淨利潤、合同負債(2021年-2025年)

電機行業看似原始,但研發投入卻不低,並且逐年穩步增加。圖2是2019年以來電機行業的淨利潤總額和研發費用總額。2019年到2024年,研發費用複合增長率為10.3%。

電機行業看似原始,但研發投入卻不低,並且逐年穩步增加。圖2是2019年以來電機行業的淨利潤總額和研發費用總額。2019年到2024年,研發費用複合增長率為10.3%。

2020年到2024年,電機行業的Q值(研發費用/淨利潤)分別為63%、54%、46%、84%、83%,即Q值僅在2022年略低於50%。

圖2: 電機行業淨利潤、研發費用(2019年-2024年)

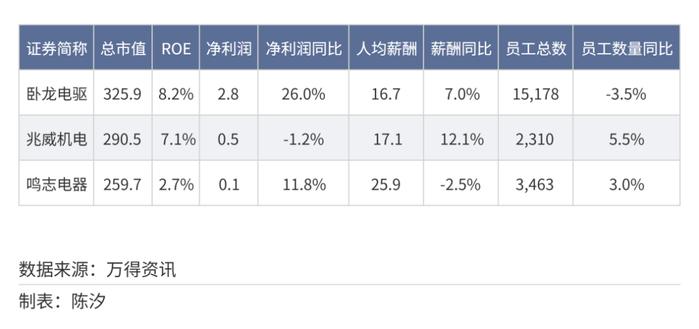

表4列出了以2025年5月16日收盤價計算,電機行業市值前三名公司的基本情況。2024年,第一名卧龍電驅的淨資產收益率(ROE)為8.2%,高於行業中值6.27%。第二名兆威機電ROE為7.1%;第三名鳴志電器ROE為2.7%,鳴志電器的核心產品為控制電機及驅動電機,是機器人的關鍵部件。

表4列出了以2025年5月16日收盤價計算,電機行業市值前三名公司的基本情況。2024年,第一名卧龍電驅的淨資產收益率(ROE)為8.2%,高於行業中值6.27%。第二名兆威機電ROE為7.1%;第三名鳴志電器ROE為2.7%,鳴志電器的核心產品為控制電機及驅動電機,是機器人的關鍵部件。

卧龍電驅2024年薪酬漲幅為7%,但員工人數下降了3.5%;兆威機電2024年薪酬漲幅為12.1%,員工人數增長了5.5%;鳴志電器2024年薪酬下降了2.5%,員工人數增長了3%。

表4: 電機行業市值前三名的淨利潤、人均薪酬等情況

注:ROE、人均薪酬、員工總數為2024年數據,淨利潤為2025年一季度數據;人均薪酬單位為萬元,總市值、淨利潤單位為億元。

注:ROE、人均薪酬、員工總數為2024年數據,淨利潤為2025年一季度數據;人均薪酬單位為萬元,總市值、淨利潤單位為億元。

第八名 分立器件 看好指數52.9%

第八名 分立器件 看好指數52.9%

分立器件和集成電路是半導體產業的兩大分支,其區別從名稱可大體知曉,一個“分立”,一個“集成”。分立器件是一個器件,比如二極管、IGBT(絕緣柵雙極型晶體管)等,它具有單一的基本功能,比如開關控制、放大信號、穩定電壓等。而集成電路是將大量電子元件(包括分立器件)集成於一塊晶片。

根據全球半導體貿易組織(WSTS)數據,2024年全球半導體市場規模為6270億美元(同比增長19%),其中,分立器件、集成電路的份額佔比分別為5%、85%。

分立器件在新能源汽車、先進通信、工業自動化等領域的推動下保持快速增長,產品性能不斷優化。

分立器件行業共有樣本公司17家,其中9家公司符合我們設置的“看好條件”(見上文),所以“行業看好指數”為52.9%(9÷17= 52.9%)。

從表5可以看出,分立器件行業2023年、2024年淨利潤不斷下滑,行業處於調整期。2025年一季度行業營收總額為89億元,同比上升20.3%;淨利潤總額為5.3億元,同比上升3.9%。通過這兩個數據,看不出行業回暖。對於分立器件行業,合同負債不是重要的觀察指標,所以沒有在表5中列出。

對於分立器件,存貨週轉天數是景氣度的重要參考。2025年一季度,17家公司中11家的存貨週轉天數顯著下降,顯示行業向好。

表5: 分立器件行業的營收、淨利潤(2021年-2025年)

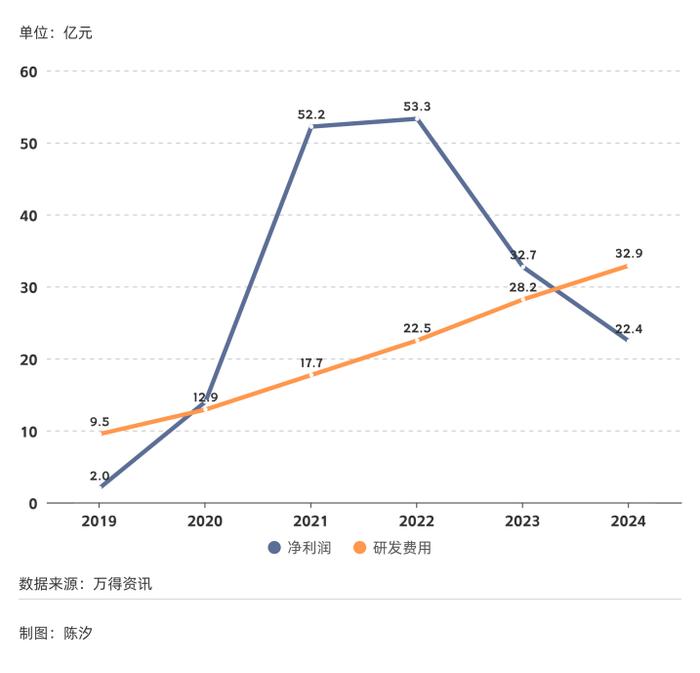

下面看看分立器件行業的研發投入情況。圖3是2019年以來分立器件行業的淨利潤總額和研發費用總額。2019年到2024年,淨利潤總額年複合增長率為62.9%,研發費用複合增長率為28.3%。

下面看看分立器件行業的研發投入情況。圖3是2019年以來分立器件行業的淨利潤總額和研發費用總額。2019年到2024年,淨利潤總額年複合增長率為62.9%,研發費用複合增長率為28.3%。

2019年到2024年,分立器件行業的Q值(研發費用/淨利潤)分別為486%、92%、34%、42%、86%、147%。除了2021和2022年,Q值都大於50%。

圖3: 行業淨利潤、研發費用(2019年-2024年)

表6列出了以2025年5月16日收盤價計算,分立器件行業市值前三名公司的基本情況。2024年,第一名士蘭微的淨資產收益率(ROE)為1.8%,低於行業中值2.3%。第二名揚傑股份ROE為11.8%,第三名捷捷微電ROE為9.9%。

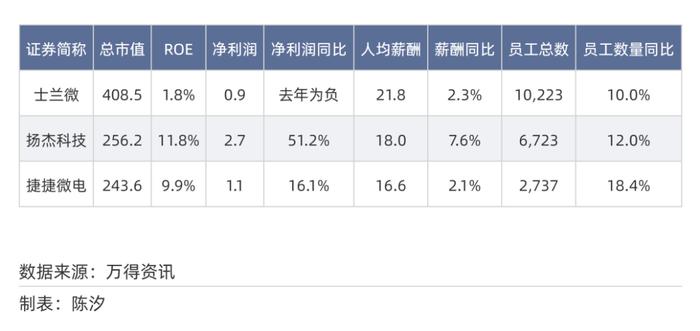

表6列出了以2025年5月16日收盤價計算,分立器件行業市值前三名公司的基本情況。2024年,第一名士蘭微的淨資產收益率(ROE)為1.8%,低於行業中值2.3%。第二名揚傑股份ROE為11.8%,第三名捷捷微電ROE為9.9%。

士蘭微2024年人均薪酬漲幅為2.3%,員工人數增長了10%;揚傑股份2024年薪酬漲幅為7.6%,員工人數增長了12%;捷捷微電2024年薪酬漲幅為2.1%,員工人數增長了18.4%。

表6: 分立器件行業市值前三名的淨利潤、人均薪酬等情況

注:ROE、人均薪酬、員工總數為2024年數據,淨利潤為2025年一季度數據;人均薪酬單位為萬元,總市值、淨利潤單位為億元。

注:ROE、人均薪酬、員工總數為2024年數據,淨利潤為2025年一季度數據;人均薪酬單位為萬元,總市值、淨利潤單位為億元。

第七名 印刷電路板 看好指數53.5%

第七名 印刷電路板 看好指數53.5%

印刷電路板(PCB)是電子元器件相互連接的載體,PCB被譽為“電子產品之母”,幾乎所有電子設備都需要PCB來實現電路互聯和信號傳輸。目前比較高端的印刷電路板包括:用於智能手機、5G通信設備的HDI板(高密度互連),用於芯片封裝的封裝基板,用於5G基站、衞星通信的高頻高速板。

根據Prismark(一家專注於電子行業諮詢與研究的公司)數據,中國PCB產值的全球佔比從2016年的50%波動上升至2023年的55%。2018年-2024年,中國PCB市場規模複合增速約為4.4%。

PCB行業共有樣本公司43家,其中23家公司符合我們設置的“看好條件”(見上文),所以“行業看好指數”為53.5%(23÷43= 53.5%)。

表7數據顯示2023年PCB行業降速,2024年有所回升。2025年一季度PCB行業營收總額為628億元,同比上升24.6%;淨利潤總額為54.5億元,同比上升56.2%;合同負債為12.1億元,同比上升57.1%。以上數據都顯示2025年行業態勢向好。

表7: 印刷電路板行業營收、淨利潤、合同負債(2021年-2025年)

下面看看PCB行業的研發投入情況。圖4是2019年以來PCB行業的淨利潤總額和研發費用總額。2019年到2024年,淨利潤總額年複合增長率為5.1%,研發費用複合增長率為13.1%。

下面看看PCB行業的研發投入情況。圖4是2019年以來PCB行業的淨利潤總額和研發費用總額。2019年到2024年,淨利潤總額年複合增長率為5.1%,研發費用複合增長率為13.1%。

2019年到2024年,PCB行業的Q值(研發費用/淨利潤)分別為53%、50%、55%、55%、82%、77%。在所有年份中,Q值均大於50%。

圖4: 印刷電路板行業淨利潤、研發費用(2019年-2024年)