衞龍辣條越賣越貴,漯河首富越坐越穩_風聞

源媒汇-助力中国好公司!1小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 王言

編輯 | 蘇淮

在內地消費企業扎堆上市、港股相應板塊持續爆發的背景下,衞龍美味(下稱“衞龍”)最近風光無限。今年以來,衞龍的股價已翻倍,背後掌舵者劉衞平、劉福平兄弟在漯河首富的位置上也越坐越穩。

如此情形下,衞龍趁熱打鐵,想通過配售的方式,進行融資。

近日,衞龍宣佈與賣方及配售代理簽訂配售協議,賣方將以每股14.72港元的價格配售8000萬股現有股份,較上一交易日收市價折讓約7.88%。同時,衞龍將按相同價格向賣方發行相同數量的新股份。

假設上述全部配售和認購完成,預計衞龍募集資金總額約11.78億港元,淨額約11.67億港元。所得款項將用於增強集團財務實力、市場競爭力及綜合實力,促進長遠發展,並優化股東結構及提升股份流動性。

此次配售消息公佈後,衞龍股價出現了一定波動,公告發布當日,衞龍下跌超5%。市場對此事也是反應不一,部分投資者擔憂此次配售可能造成稀釋效應,導致衞龍股價承壓。

衞龍在此時選擇融資也不難理解。隨着市場競爭加劇,其在產品品類擴容、品牌宣傳、渠道建設和管控上需要不斷髮力,資金需求自然也會持續增加。

01

辣條不好賣了

過去幾年,雖然整體業績一直在保持增長,但一個不容質疑的事實是,衞龍的辣條開始賣不動了。

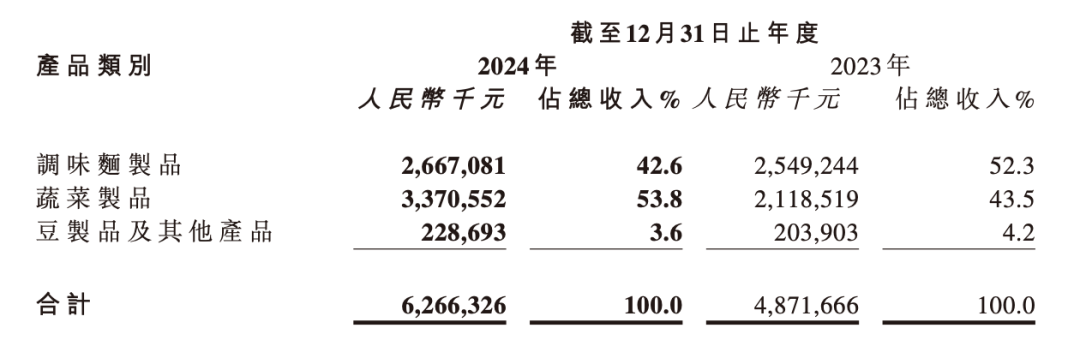

衞龍的產品主要分為三大板塊:調味面製品、蔬菜製品、豆製品及其他產品。

截圖來源於衞龍食品官方旗艦店

截圖來源於衞龍食品官方旗艦店

其中,調味面製品,也就是我們常説的辣條,主要包括大面筋、小麪筋、麻辣棒、小辣棒及親嘴燒;蔬菜製品,主要包括魔芋爽及風吃海帶;豆製品及其他產品,主要包括軟豆皮、滷蛋及肉製品。

自公司成立以來,以辣條為主的調味面製品,一直是衞龍的核心產品。

2021年,衞龍的調味面製品業務收入達到29.18億元,佔總收入的60.8%,此後連續兩年負增長。2022年,該業務收入為27.19億元,同比減少6.83%;2023年,相關數據再次下滑6.23%至25.49億元。

2024年,在衞龍對辣條等產品進行升級和迭代後,調味面製品業務同比增長4.63%至26.67億元,但在總收入中佔比降至42.6%,位列蔬菜製品之後。

圖片來源:企業財報

圖片來源:企業財報

其實在過去幾年,衞龍調味面製品的銷量也一直在下滑,2021-2023年的銷量依次為19.36萬噸、15.06萬噸、12.44萬噸。

同時,衞龍辣條近幾年也在提價。2019-2023年,衞龍調味面製品每千克平均售價分別為14.3元、15.0元、15.1元、18.1元、20.5元,5年累計漲幅約為43.36%。

以衞龍小辣棒50g裝5.5元的零售價計算,其1斤的售價達到55元,甚至貴過牛羊肉。也是因此,不少人將衞龍稱為“辣條刺客”。

不過,在2024年的財報中,衞龍並未像往年一樣,披露產品類別的具體銷量和單價數據。

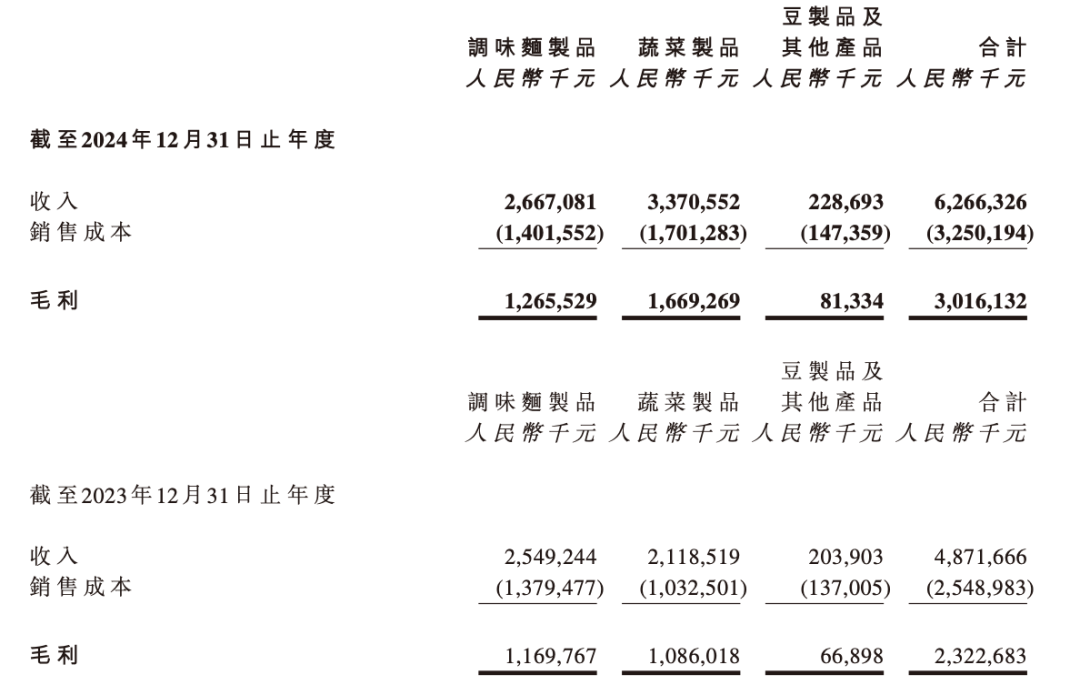

相比調味面製品,過去一年衞龍業績的增長,其實主要由蔬菜製品驅動。2024年,該業務收入同比增加59.1%至33.71億元,收入首次超過調味面製品,佔比從上年同期的43.5%增至53.8%。

更為重要的是,衞龍以魔芋爽為代表的蔬菜製品,毛利率也高於調味面製品。財報顯示,2023年,蔬菜製品毛利率為51.26%,調味面製品為45.89%。2024年,兩項數據分別為49.53%和47.45%。

圖片來源:企業財報

圖片來源:企業財報

不過,相比去年,衞龍蔬菜製品的毛利率有所下滑。

02

渠道難題待解

衞龍辣條基本盤的鬆動,其實與很多因素有關。比如,消費者偏好發生了改變——辣條這種高鹽、高油、高熱的食品,正越來越難以滿足人們對健康和口味多樣性的追求。同時,近年來的多次提價,也讓不少消費者對衞龍的好感漸失。

此外,在當前的市場競爭態勢下,渠道的變化,也對衞龍產品的銷售產生不容忽視的影響。

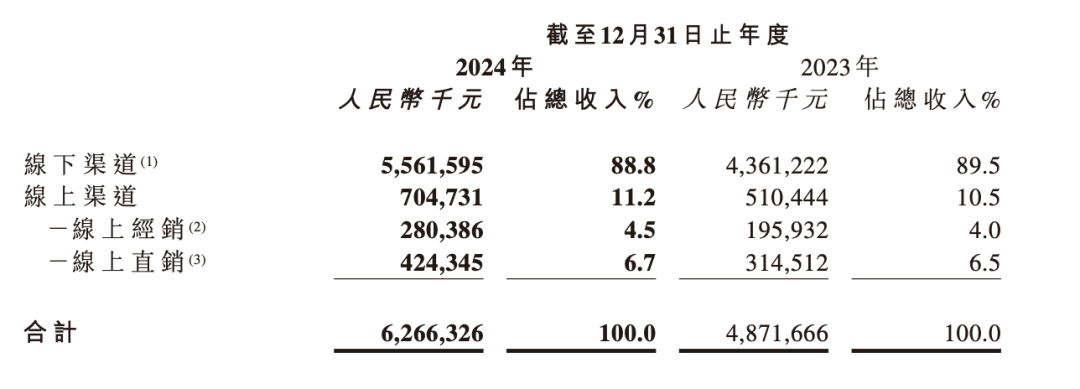

整體來看,和大多數快消品一樣,衞龍的渠道佈局還是更為傳統,以線下渠道為主。

圖片來源:企業財報

圖片來源:企業財報

這也很好理解。一方面,如今電商渠道獲客成本較高,投流費用持續增長。而以衞龍的品牌知名度,並不需要和其他“白牌”零食一樣,斥巨資在知名主播的直播間砸下坑位費。

另一方面,對於衞龍這樣的快消品來説,渠道的大盤其實依然在線下。同時,辣條、魔芋爽等零食品類的一大目標羣體為兒童青少年,因此一些社區、校園周邊的夫妻店、超市,一直是衞龍重點鋪貨的渠道。

但近年來,衞龍在線下的打法愈發激進。有媒體報道,衞龍廠家會向經銷商壓貨,設定每月銷量任務。甚至,廠家在明知新品並不適合經銷商所在區域的情況下,仍會向其強行配貨。

但由於終端動銷有限,供需失衡下,部分經銷商只能以串貨方式消化庫存。隨之而來的問題是,衞龍辣條品類的串貨帶來的價盤混亂,不僅影響渠道銷售和利潤,也讓其品牌效應打了折扣。

源媒匯在電商平台注意到,同一規格的辣條產品,在天貓、京東和拼多多不同商家的售價均不相同。以親嘴燒為例,25片包裝的混合口味,在各旗艦店和第三方門店的售價在9-15元,價格不一。

在衞龍“後院失火”之時,競爭對手也在加緊擴張的步伐。

據媒體報道,國內另一辣條品牌麻辣王子,2024年的銷售額已經突破15億元。2025年,麻辣王子將繼續深化佈局全國市場,計劃全年把所有的省會城市都開發完畢,同時開拓更多地級市。

根據線下零售監測機構馬上贏的數據,2024年上半年、下半年,麻辣王子在辣條的市場份額各同比增長了1.12%,為行業中增幅最大的品牌;衞龍則分別同比下跌2.33%與2.08%,為跌幅最大的品牌(數據不含零食量販渠道,僅包括傳統線下零售)。

03

家族企業味道越來越濃

在發佈2024年財報時,衞龍還發布公告稱,孫亦農因個人事務及其他業務安排,已辭任公司執行董事及首席執行官職務。辭任後,其仍將繼續擔任公司顧問職務。

從履歷看,孫亦農稱得上是一位快消老兵。2016年6月,孫亦農擔任銀鷺首席商務官,此後相繼擔任首席運營官和首席執行官。更早,他還曾在可口可樂裝瓶投資集團中國區任職。

2021年,孫亦農加入衞龍,擔任總裁特別助理,此後被委任為首席執行官,參與推動公司上市。

在孫亦農辭職後,衞龍“家族企業”的味道越來越濃。

目前,除了公司股權集中在劉衞平家族之外,衞龍的5位執行董事——劉衞平、劉福平、彭宏志、劉忠思、餘風均為劉氏家族成員。

這其中,劉衞平擔任公司董事長,劉福平為副董事長兼首席執行官,彭宏志為首席財務官兼高級副總裁,劉忠思為高級副總裁,餘風是公司高級副總裁及董事會薪酬委員會成員。

雖然衞龍並未明確指出將公司帥印重新交由創始人家族的原因,但業內猜測,可能與當前的市場競爭態勢有關。

一方面,衞龍發展面臨新的市場環境和挑戰,從渠道擴張轉向品類創新與全球化佈局,可能需要具有不同經驗和視角的領導者來引領變革。而創始人之一的劉福平,對衞龍的品牌基因及發展情況有着深刻理解,能更好地從品牌重塑、市場拓展、產品創新等方面發力。

另一方面,在家族控制之下,衞龍可減少外部職業經理人與家族利益的潛在衝突,提升決策效率。

當前,衞龍面臨的競爭環境的確不算樂觀:整個辣條品類已經到了天花板;蔬菜製品零食有一定增長空間,但市場競爭依然激烈;作為老牌消費品,衞龍還時常遭遇信任危機。

2024年5月,衞龍旗下的魔芋爽,就曾因“缺斤少兩”受到質疑。據瞭解,該產品包裝標註為每包重15克,但消費者實測後發現自己買到的產品一包重12.6克,另一包僅有8.9克,而當其聯繫衞龍客服時,對方卻反問其是否為“普通消費者”。

事件曝光後,“衞龍15克裝魔芋爽實際只有8.9克”的話題衝上微博熱搜。對於此事,衞龍連發兩條微博致歉,但仍未打消消費者的疑慮。

截圖來源於微博

截圖來源於微博

過去多年來,衞龍能夠獲得巨大的品牌知名度,離不開在營銷上花費的重金。2024年,衞龍的經銷及銷售費用達10.26億元,同比增長27.22%。

而如何在未來緊跟新的消費趨勢,不斷尋找新增長點,同時維繫住衞龍的品牌美譽度,將是劉氏家族面臨的一大挑戰。

部分圖片引用網絡 如有侵權請告知刪除