中國新船訂單重超韓國_風聞

出行一客-《财经》杂志交通工业组官方账号-《财经》杂志交通工业组创建,专注交通出行领域新闻44分钟前

美國限制措施鬆動後,國際船東們開始重返中國造船市場

文|王靜儀

編輯|施智梁

2025年4月,中國新船訂單量超越韓國,重返全球首位。

據《中國遠洋航運》統計,4月中國收穫新船訂單54艘,562萬載重噸,按載重噸計算的全球市場份額達57.8%,位居全球第一。

排名第二和第三的分別是韓國和日本。韓國船廠成交新船訂單41艘370萬載重噸,全球市場份額為38.0%。日本船廠成交新船訂單2艘37萬載重噸,全球市場份額為3.8%。

不僅是訂單數量多,中國船企的訂單質量也排在第一。4月,中國船企新船訂單平均為10.4萬載重噸,為年內最高。韓國船企4月訂單平均每艘為9萬修正總噸,較中國低13%。

説是重回,因為中國在2010年-2024年連續15年維持全球新船訂單量第一的位置,2024年的市佔率甚至超過70%,但2025年的前四個月裏,受美國相關政策影響,有兩個月中國被韓國罕見超越。

美國301調查使得近期國際造船格局發生改變。由於擔心使用中國建造的船舶會在美面臨天價港口費,部分國際船東將訂單從中國流向韓國,韓國造船業把握住了政策套利的短暫窗口,拿下3月全球新船接單量冠軍。

4月成為政策轉折點,在4月17日落定的美國301調查限

制措施中,美國天價港口費的徵收範圍縮小,針對使用中國建造船舶的國際航運公司以及訂購中國建造船舶的航運公司的限制條例被刪除,限制措施鬆動後,國際船東們開始重返中國造船市場。

作為對比,2025年2月,中國船企攬獲了全球70%的新船訂單,而韓國船企接單量所佔份額僅有9%;3月攻守之勢逆轉,韓國拿下55%,位居榜首;中國船企的全球市場佔有率為35%;4月,中國的市場份額再次回到第一。

從加拿大Seaspan到希臘Dynacom、泰國RCL,再到歐洲航運巨頭CMB.TECH,國際航運界紛紛“用腳投票”,將新造船訂單交付給中國。

僅在4月29日一天,中國船廠接連簽下兩筆共計20艘大型集裝箱船的訂單:Seaspan與外高橋造船簽署6艘10000TEU集裝箱船建造合同,預計2028年交付;中遠海控旗下東方海外訂造14艘18500TEU甲醇雙燃料綠色巨輪,投資總額高達30.8億美元,交付期為2028年-2029年,建造方為南通與大連中遠海運川崎,成為近年全球最大規模的綠色集裝箱船訂單之一。

正如CMB.TECH首席執行官亞歷山大·薩弗里斯(Alexander Saverys)所説,不論是從租船市場需求、政策豁免路徑,還是技術水平與交付保障能力來看,中國造船體系的優勢在當前依舊穩固,甚至進一步強化。

他説,中國擁有從原材料、船配、設計、建造到交付一體化體系,是當前全球最完整的船舶產業生態,而且實現了設計能力與綠色技術融合,憑藉交付週期與成本控制能力,保持歐美日韓船廠不可比擬的綜合性價比。

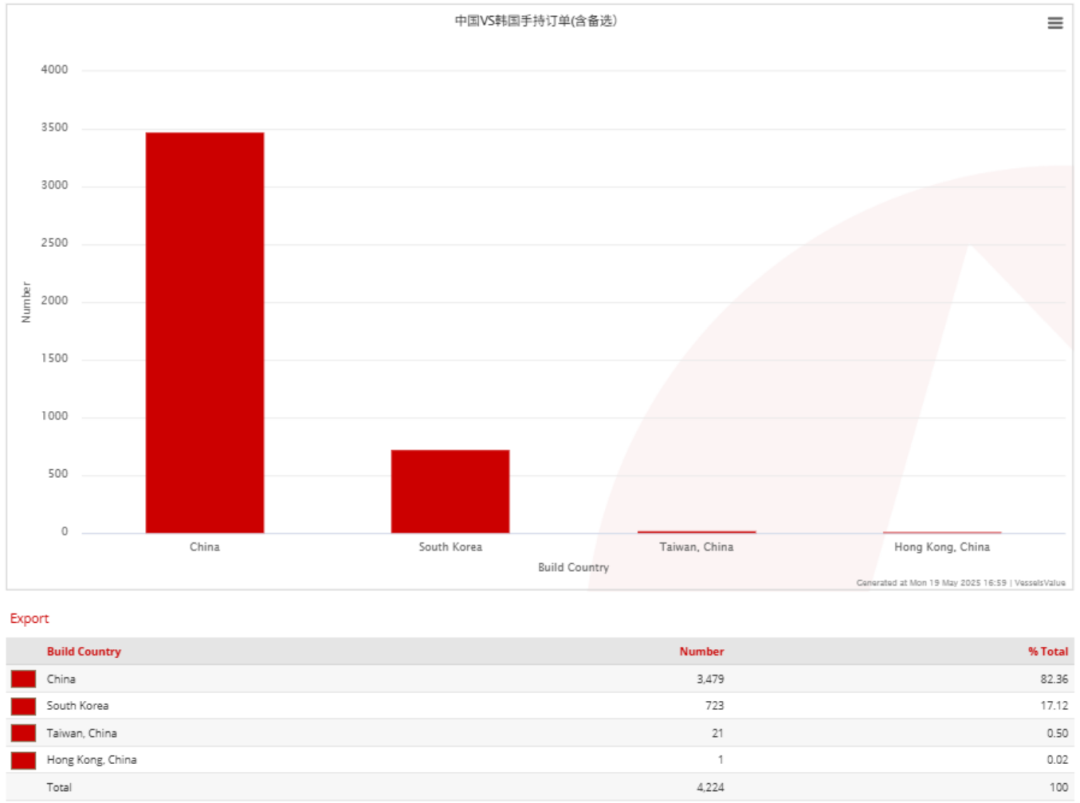

從整體來看,航運數據機構VesselsValue提供給《財經》的數據顯示,截至2025年5月19日,中國手持訂單達到3501艘3095萬載重噸,同期韓國為723艘672萬載重噸。

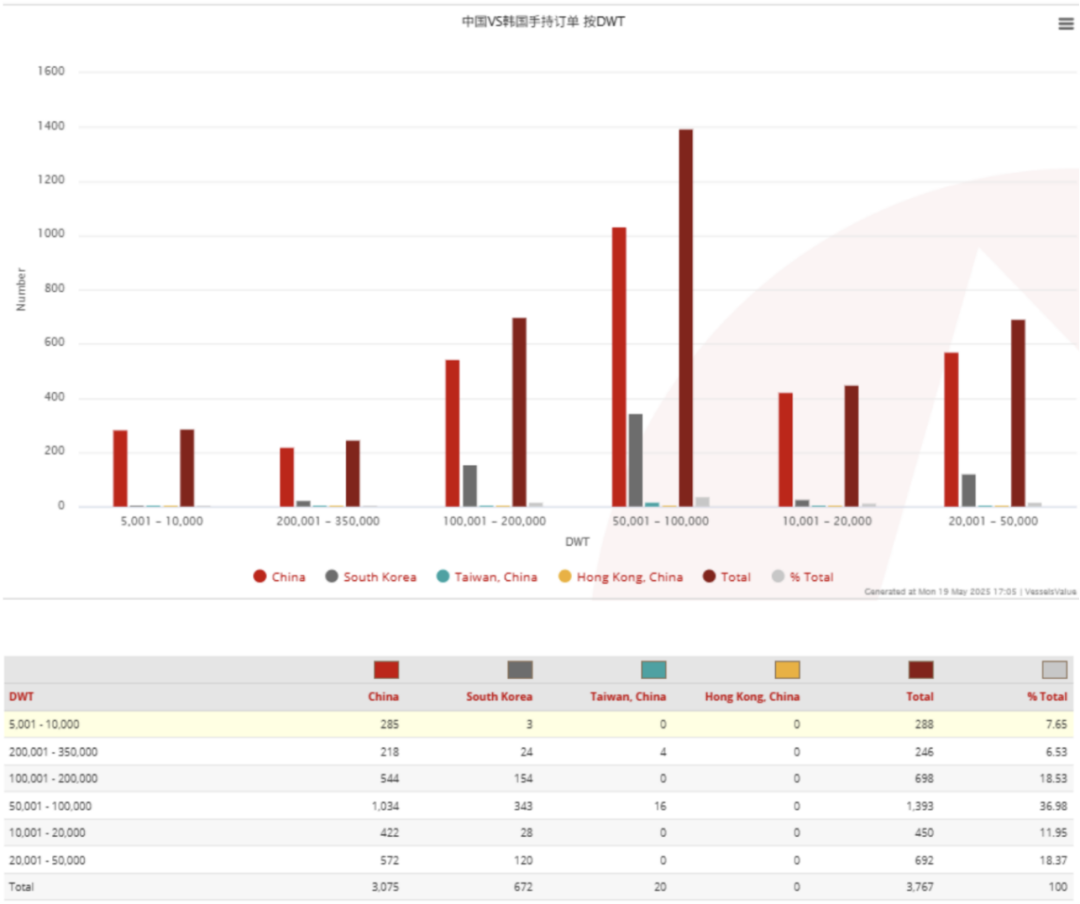

至於具體船型,中國在油輪和散貨船領域有明顯數量優勢,兩類船型的手持訂單約2000艘,大約是韓國的六倍;而韓國在LNG(液化天然氣)船這一高附加值船型領域整體更領先,手持訂單數為242艘,是中國(115艘)的兩倍。

不過隨着中國船企加速交付高附加值船舶,中國正快速追趕。根據央視新聞報道,今年上海滬東中華造船廠將創紀錄地達到同時在建19艘LNG運輸船舶,船塢中建造的LNG運輸船剛下水,第二批就進來了。

“中國國際海事和船舶工業的崛起,是全球化浪潮下要素優化配置與技術迭代的必然結果。”深圳大學特聘教授、博士生導師,深圳國際海事研究院院長陳繼紅對《財經》分析道。

陳繼紅指出,中國造船崛起,一是技術創新是核心動力之一,依靠中國船舶工業逐年遞增的研發強度驅動造船技術創新,2024年中國造船完工量、新接訂單量、手持訂單量三大指標分別佔世界市場份額的55.7%、74.1%和63.1%,繼續穩步增長,其中新接訂單量和手持訂單量均創中國造船史的最好水平。此外,高端智能綠色化加速推進,中國新接綠色動力船舶訂單佔到國際市場份額連年增長。從2021年的31.5%逐年增長到了2024年的78.5%。

二是形成了完備的產業集羣優勢,中國形成了以長三角和環渤海為中心的造船產業集羣,集聚了滬東中華、外高橋造船等龍頭企業,具備“設計-配套-總裝”的全產業鏈優勢,這種集羣效應帶來顯著效率提升。

三是市場需求的強勁牽引,中國日益增長的貨運需求也為中國船舶業的發展提供了保障。2023年8月中國船東所持有的船隊規模已經達到2.492億總噸,在全球市場份額佔比為15.9%,超越希臘成為世界最大船東國。

聯合國貿易和發展會議(UNCTAD)發佈數據顯示,1980年-2024年全球海運量數據由37億噸增長至126億噸,增幅約為240.5%,在全球海運貿易量高速增長的宏觀背景下,船舶產能的擴張顯得尤為合理。這些因素共同推動中國船舶業在全球市場中的成功崛起,難以被其他國家輕易取代。

(本文圖表來自VesselsValue)