Q1半導體資本支出,同比大增27%_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。1小时前

本文由半導體產業縱橫(ID:ICVIEWS)綜合

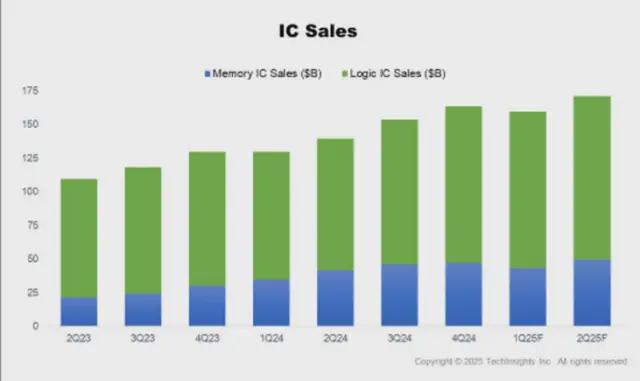

Q1電子產品和集成電路的銷售仍與傳統的季節性模式保持一致。

全球半導體銷售和資本支出呈現出混合趨勢,一些領域蓬勃發展,而其他領域則面臨潛在挑戰。

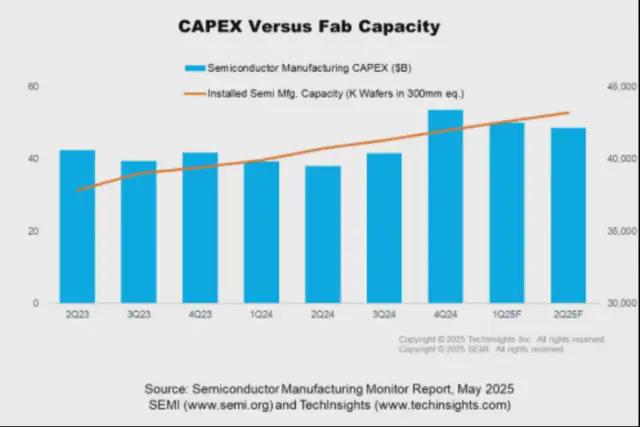

2025 年第一季度半導體資本支出與晶圓廠產能對比

儘管新關税出台,2025年第一季度電子產品和集成電路(IC)的銷售仍與傳統的季節性模式保持一致。電子產品銷售額環比下降16%,同比持平。

然而,集成電路銷售額卻呈現強勁增長,儘管環比下降2%,但同比增長23%。根據SEMI與TechInsights聯合發佈的2025年第一季度半導體制造監測(SMM)報告,這一增長凸顯了市場對人工智能驅動的高性能計算基礎設施的持續需求,而該領域在很大程度上不受關税的直接影響。

SEMI市場情報高級總監Clark Tseng指出:“雖然2025年第一季度新關税並未對電子產品和集成電路銷售產生直接影響,但全球貿易政策的不確定性正促使一些公司加快出貨,而另一些公司則暫停投資。” 這種褒貶不一的反應表明,受企業應對地緣政治風險的策略差異化影響,該行業在接下來的幾個季度可能會出現非典型的季節性波動。

在資本支出和設備支出方面,2025年第一季度,半導體資本支出(Capex)環比下降7%,但同比增長27%。值得注意的是,存儲器相關領域的資本支出同比增長57%,這反映出對先進封裝和以人工智能為中心的存儲器解決方案的投資力度加大。非存儲器資本支出也同比增長15%,這表明在供應鏈不確定的情況下,整個行業正在更廣泛地努力創新並增強基礎設施的韌性。

2025年第一季度,晶圓廠設備 (WFE) 支出同比增長19%,預計第二季度將再增長12%。這一增長主要源於對先進邏輯和存儲器生產的投資,以滿足日益增長的人工智能半導體需求。同樣,測試設備支出在第一季度同比增長56%,預計第二季度將增長53%,這表明隨着製造商優先考慮人工智能和高帶寬存儲器 (HBM) 芯片,對嚴格芯片測試的需求將有所增加。

TechInsights 市場分析總監 Boris Metodiev 強調了該行業的韌性:“在政府投資和半導體技術進步(尤其是在人工智能和新興技術領域)的推動下,WFE 市場有望實現穩步增長。然而,包括出口限制和潛在關税在內的地緣政治不確定性構成了重大風險,可能會影響這一積極發展軌跡。”

在區域產能擴張方面,2025年第一季度,晶圓廠產能達到每季度4250萬片晶圓(以300毫米當量計算),環比增長2%,同比增長7%。中國大陸繼續引領產能擴張,但預計未來幾個季度其增速將有所放緩。另一方面,由於對功率半導體制造的大量投資以及尖端晶圓代工廠的擴張,日本和中國台灣的季度產能增長強勁。

展望未來,SEMI 和 TechInsights 預計,受地緣政治不確定性和不斷變化的供應鏈動態影響,半導體行業將面臨非典型的季節性模式。人工智能和數據中心技術預計將繼續保持亮點,吸引持續的投資和需求。然而,隨着企業重新評估其戰略以應對美國總統唐納德·特朗普宣佈的不斷變化的關税,其他領域可能會出現投資延遲或需求轉變。

日前,半導體情報(SC-IQ)估計,2024年半導體資本支出 (CapEx) 為1550 億美元,比 2023 年的 1640 億美元下降 5%。這家研究機構對 2025 年的預測為 1600 億美元,增長 3%。

2025 年的增長主要由兩家公司推動。最大的代工公司台積電計劃 2025 年的資本支出在 380 億美元至 420 億美元之間。使用中間值,這將增加 100 億美元或 34%。

美光科技預計其截至8 月的 2025 財年的資本支出為 140 億美元,比上一財年增加 60 億美元或 73%。不包括這兩家公司,2025 年半導體總資本支出將比 2024 年減少 120 億美元或 10%。資本支出最大的三家公司中有兩家計劃在 2025 年大幅削減開支,英特爾下降 20%,三星下降 11%。

半導體資本支出主要由三家公司主導,它們在2024 年佔總資本支出的 57%:三星、台積電和英特爾。如下圖所示,三星佔總內存資本支出的 61%。台積電佔代工廠資本支出的 69%。在集成設備製造商 (IDM) 中,英特爾佔資本支出的 45%。代工廠資本支出總額基於純代工廠。三星和英特爾也都有代工服務的資本支出。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。