股價大漲但仍在1港元左右徘徊,四環醫藥創新藥資產到底夠不夠看?_風聞

医药研究社-38分钟前

這段時間,四環醫藥頻頻“刷臉”。

先是4月份集團旗下渼顏空間生物科技(吉林)有限公司(以下簡稱“渼顏空間”)的注射用聚己內酯微球面部填充劑(俗稱“少女針”)、聚乳酸面部填充劑(俗稱“童顏針”)正式獲得國家藥監局批准。

後是日前集團旗下軒竹生物科技股份有限公司(以下簡稱“軒竹生物”)自主研發的CDK4/6(細胞週期依賴性激酶4和6)抑制劑1類新藥吡洛西利片(商品名:軒悦寧)2個適應症的新藥上市申請(NDA)獲得中國國家藥品監督管理局頒發的藥品註冊批件。

創新藥取得新進展的消息一出,振奮了股市。據瞭解,5月19日,四環醫藥股價一度飆升逾20%,收盤時也大漲了16.42%。那麼,吡洛西利片這款創新藥究竟有怎樣的重大價值?

另外,值得一提的是,雖然股價大漲,但四環醫藥股價長期徘徊在1港元左右(截至5月20日收盤報0.82港元/股),又揭露了企業怎樣的發展問題?

吡洛西利片撬動了怎樣的增量市場?

從獲批適應症來看,吡洛西利片這款創新藥的應用前景十分廣闊。

根據四環醫藥發佈的公告,吡洛西利片獲批的2個適應症具體為:單藥用於既往轉移性階段接受過兩種及以上內分泌治療和一種化療後出現疾病進展的激素受體陽性(HR+)、人表皮生長因子受體2陰性(HER2-)的晚期或轉移性乳腺癌成人患者;與氟維司羣聯合用於既往接受內分泌治療後出現疾病進展的HR+、HER2-晚期或轉移性乳腺癌成人患者。

乳腺癌可以説是全球第一大癌症殺手了,相關患者羣體十分龐大。

國際癌症研究機構(IARC)在《Nature Medicine》雜誌上發佈的最新數據就顯示,2022年全球乳腺癌新發病例達230萬例,預計到2050年新發病例將達到320萬例。另外,約70%乳腺癌患者為激素受體陽性(HR+)亞型。

目前CDK4/6抑制劑結合內分泌治療是滿足上述患者需求的標準方案,也決定了相關藥物的商業空間必然不小。據灼識諮詢數據,2023年CDK4/6抑制劑全球銷售額超100億美元。其中,中國CDK4/6抑制劑銷售額達到22億元,預計2032年中國CDK4/6抑制劑銷售額將達到130億元。

具體到產品方面,四環醫藥的吡洛西利片先發優勢突出,為國內唯一獲批單藥用於HR+/HER2-晚期乳腺癌後線治療的CDK4/6抑制劑。

那麼,該款藥物又是怎麼脱穎而出的?療效或起到決定性作用。

四環醫藥在公告中表示,儘管CDK4/6抑制劑已顯著延長患者生存期,但仍有部分患者存在治療瓶頸,如絕經前患者療效受限、 內臟危象患者預後欠佳、藥物不良反應難以耐受及原發耐藥等。

因此,吡洛西利臨牀試驗也精準匹配了國內乳腺癌治療現狀。據悉,吡洛西利臨牀研究組中,既往接受晚期化療的患者佔比23.9%,原發耐藥患者佔比25.6%,絕經前患者佔比37%,內臟轉移患者佔比68.2%。

吡洛西利聯合氟維司羣用藥使二線治療患者的中位無進展生存期(mPFS)達14.7個月(研究者評估),盲態獨立評審委員會(BIRC)評估的mPFS更是長達17.5個月。在吡洛西利單藥後線治療應用中,患者mPFS長達11個月,刷新全球同類療法紀錄,為全球晚期乳腺癌後線治療提供了更優方案。

總體而言,龐大的市場需求疊加較強的產品競爭力,正在持續增強投資市場對四環醫藥創新藥板塊的期待。不過,基於當前四環醫藥整體經營現狀,對於該集團,不少投資者還在觀望,不敢貿然高估。

醫美、創新藥等新業務仍在“爬坡”

和大多數仿製藥公司一樣,四環醫藥已經不再靠“一招鮮吃遍天”,正將業務觸角伸向醫美、腫瘤、代謝、糖尿病、心腦血管等諸多高增長治療領域。

該集團也在2024年財報中透露,其已具備60+輕醫美產品管線、40+創新藥及生物藥產品管線,並佈局了覆蓋全國的具備強大商業化能力的醫美和醫藥營銷網絡。

由此,四環醫藥展現出清晰的轉型面貌,“醫美+創新藥”雙輪驅動下各板塊子公司的發展向好態勢十分明顯。

比如,聚焦醫美領域。據財報透露,通過“自研+BD”雙軌策略,渼顏空間醫美平台已形成覆蓋填充、塑形、光電設備及皮膚管理的60餘款產品組合。其中,共有7款產品在年內獲批,包括獲得三類醫療器械註冊證的雙波射頻Sylfirm X和3款注射針,麻膏類藥品利丙雙卡因乳膏和2款化妝品(艾芙美緊緻靚膚精華和頭皮護理護髮精華)。

另外,銷售佈局上,截至2025年2月底,渼顏空間累計覆蓋中小型醫療美容機構已超過6200家。其中,在戰略合作層面,渼顏空間與70家醫美連鎖集團以及77家區域核心單體大機構簽署年度合作協議,重點核心醫院覆蓋達1183家,較去年同期增長逾400家。

而在創新藥及其他藥品分部,惠升生物、軒竹生物這兩家子公司是重要推力。

其中,惠升生物專注於糖尿病及併發症領域。2024年,惠升生物共有9款產品(14個品規)獲批上市,包括德谷胰島素注射液(惠優達®)、德谷門冬雙胰島素注射液(惠優加®)、脯氨酸加格列淨片(惠優靜®)等。此外,惠升生物正在開發的司美格魯肽注射液降糖適應症已完成臨牀III期試驗,處於數據統計分析階段;減重適應症也於年內獲批IND,並於2025年第一季度完成臨牀III期入組。

軒竹生物以創新為驅動,公司研發藥品涵蓋小分子藥物、融合蛋白、抗體偶聯藥物 (ADC)等多種類型。其中,共有1個自主研發的創新藥(安奈拉唑鈉腸溶片)已進入商業化,2個創新藥(4個適應症)處於關鍵臨牀試驗或NDA審批階段,4個創新藥處於臨牀I期, 4個創新藥處於IND階段。

通過研發、銷售等多維發力,去年四環醫藥的新業務已經展現出不錯的增長潛力。財報顯示,2024年,集團醫美分部共實現收益7.44億元,同比增長65.4%;創新藥及其他藥品的收益為0.58億元,同比上升388.1%。

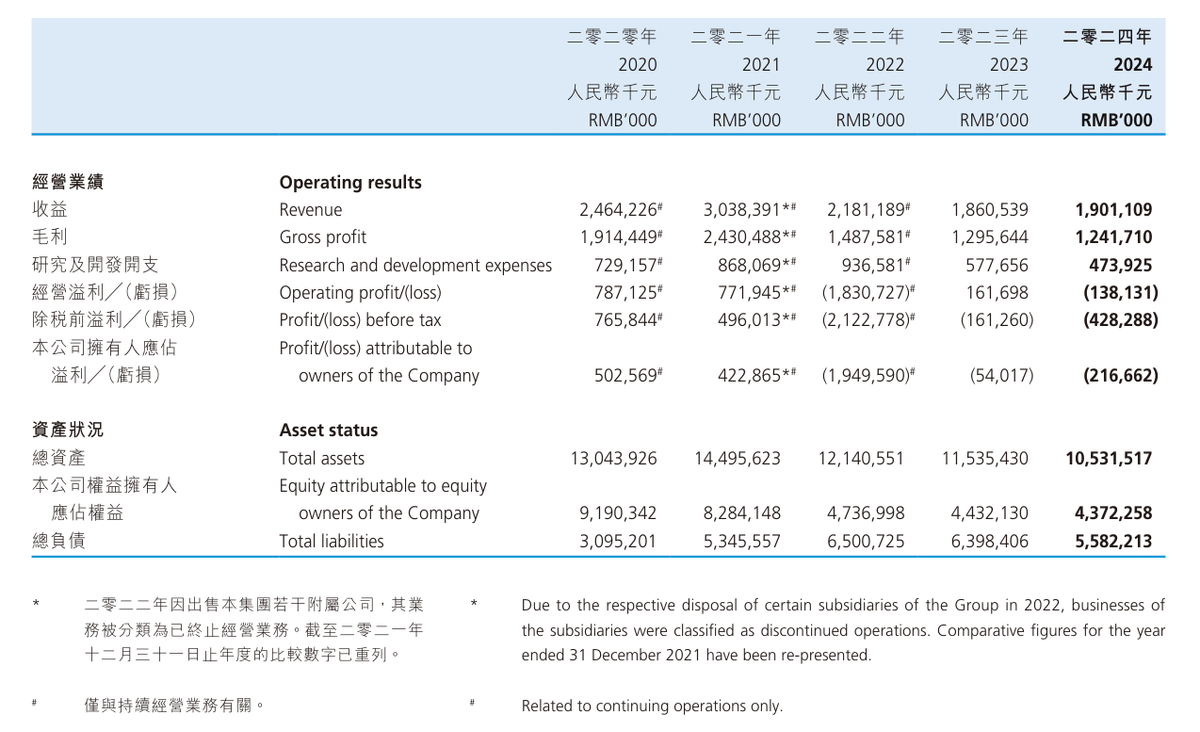

但這樣的增勢尚不足以制衡公司核心仿製藥業務的下滑。據財報,2024年,四環醫藥仿製藥分部實現收益10.99億元,同比下降21.4%,佔比58%。主營業務拖累下,四環醫藥整體業績表現還是不太樂觀,去年公司營收同比微增2.2%,虧損同比擴大301.1%。

可以看出,四環醫藥的新業務仍然處在爬坡階段,雖然不斷有成果出現,但目前並不能徹底扭轉集團整體的經營狀態,資本市場也自然會謹慎看待。當然,值得肯定的是,多元敍事使四環醫藥擁有了更多增長可能。

可以看出,四環醫藥的新業務仍然處在爬坡階段,雖然不斷有成果出現,但目前並不能徹底扭轉集團整體的經營狀態,資本市場也自然會謹慎看待。當然,值得肯定的是,多元敍事使四環醫藥擁有了更多增長可能。