城投手裏那麼多的地,都該怎麼辦_風聞

北海湾拐角-43分钟前

眾所周知,今年地產行業最重要的目標之一就是“去庫存”

不光要抓緊去化數量巨大的存量商品房,還要處置規模更為龐大的存量土地

説到存量土地的大户,就不得不提大家這幾年所熟知的城投公司

自2021年開始,房企拿地積極性下降,城投就變成了多個城市土拍的主力軍,拿地規模一直居高不下

尤其在三四線城市,直接差不多快要承包了整個土地市場城投公司快要承包整個土地市場了

但是最近我們發現,各地城投公司現在又有了新的變化

01

終於,城投拿地也開始鋭減了

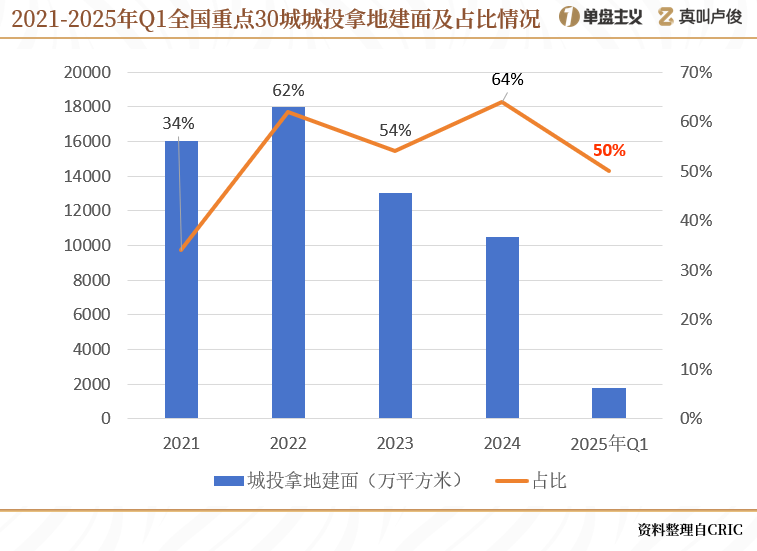

據CRIC統計,2024年全國重點30城的城投拿地佔比高達64%,一舉來到了近幾年的最高點

不過今年形勢發生了極劇變化,城投從各地的土拍名單中退潮了

一季度,全國重點30城的城投拿地總建面不足2000萬平方米

佔比更是大幅下降,已經回落到了50%的水平

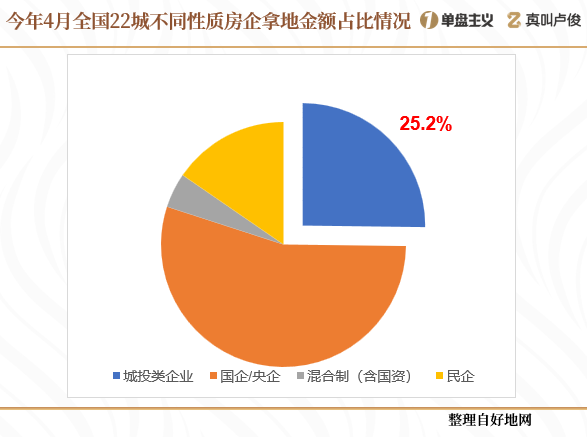

進入4月,全國22城市區共出讓涉宅地73宗,總出讓金為871.4億元

城投類企業拿地金額只有219.8億元,佔比進一步下滑到了25.2%

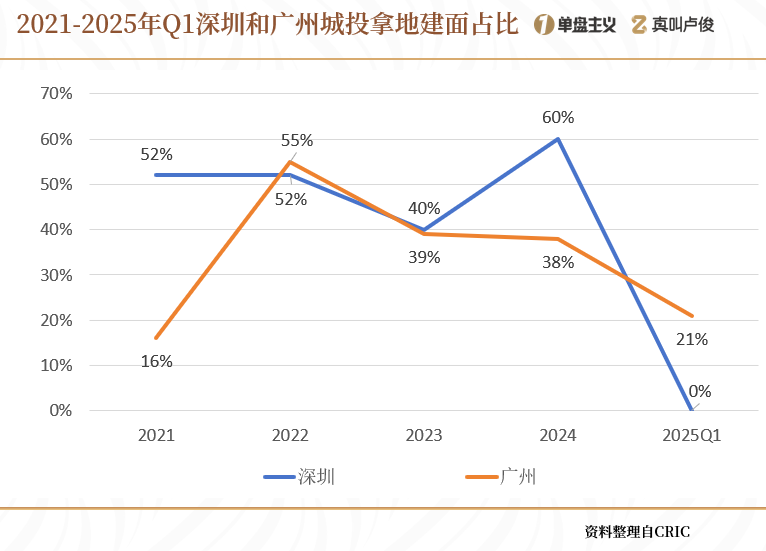

具體來看,深圳和廣州兩大一線城市較為突出

深圳過去含宅地塊出讓較少,而且較多都是租賃用房地塊,所以城投拿地佔比長期在50%以上

到目前為止,深圳只賣了龍崗大運的1宗地,由中海以30.65億元的總價拿下,城投佔比直接掛了零

還有幾大典型省份:江蘇、浙江和四川

2024年城投拿地金額最多的城市,前12名中有10個都集中在江蘇

光去年一年,這10個城市城投總的拿地金額,加起來就超過4600億元

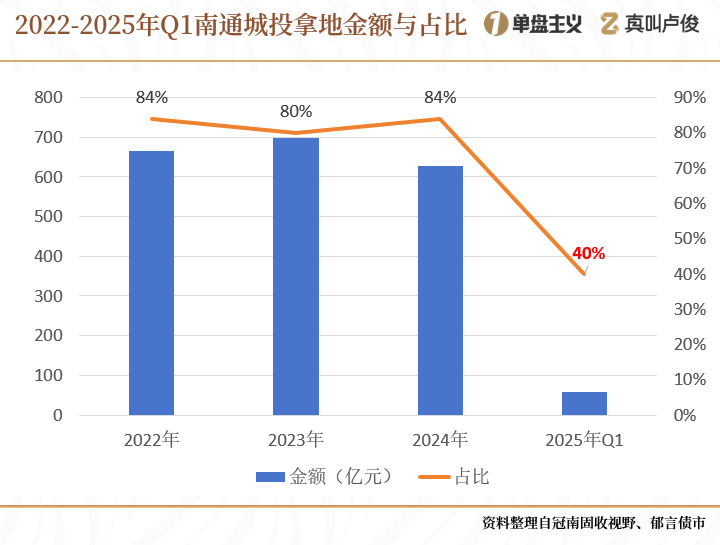

尤其像南通城投的金額高達628億元,佔比超過80%,全行業也找不出第二家

但是今年江蘇城投在土拍市場上,明顯由託底轉向結構性參與

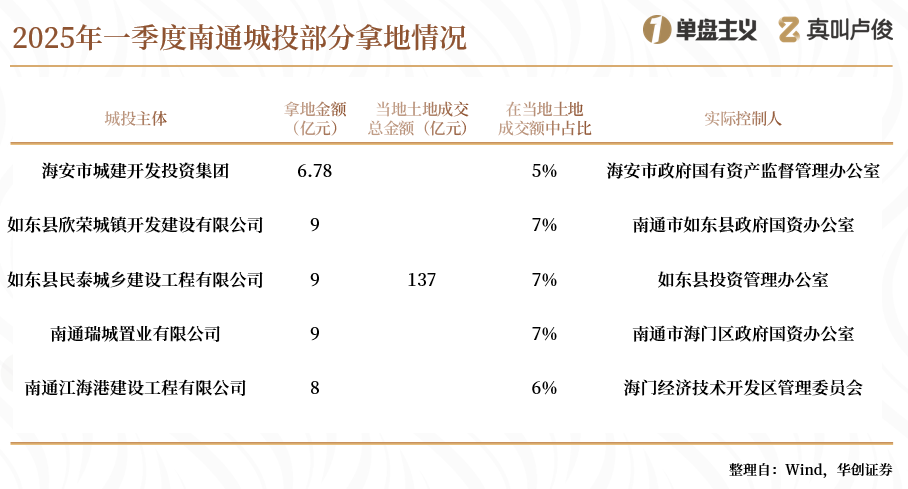

一季度南通城投拿地金額僅有57億元,還不到去年全年的10%,規模佔比也僅為40%

而且之前南通各個縣區,像通州、海安和通州灣,土拍市場都被城投包圓了

現在城投拿地低調了許多,一季度也主要集中在如東縣和海門區兩個地方

更多縣區由本地國企成為土拍主力,包括一塊總價20億元的“地王”也由4家國企聯合摘下

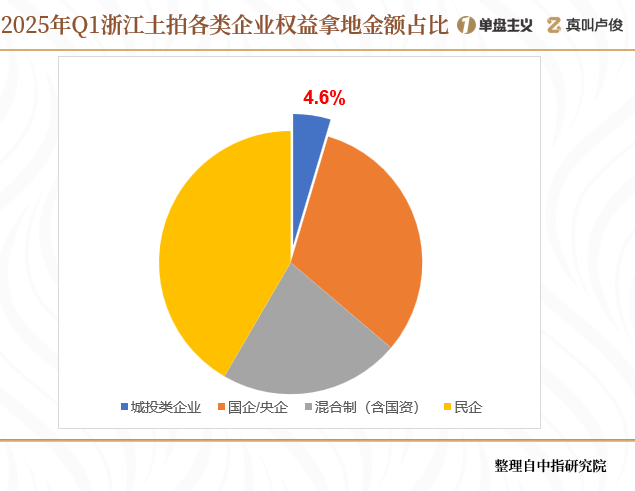

浙江城投同樣來勢兇猛,規模不容小覷

2024年的多項拿地榜單上,都有各地城投的身影

寧波城投以104億元排在拿地金額榜的第五,杭州城投則以32007元/㎡排在房企拿地樓面價的第三

今年以來的涉宅用地成交熱度提振明顯, 浙江拿地的企業更加多元化

既有綠城、濱江等多家本土企業積極拓儲,民企佔比超過40%,也有華潤置地、中能建等知名央國企

據不完全統計,目前僅杭州、寧波、温州等5個城市各有一塊地,由城投托底低價成交

拿地金額佔比尚不足5%

此外,四川去年全省城投的拿地總金額超過1000億元

今年一季度金額跌到只有82億,佔比僅為25%,同比也下降了整整30%以上

這些都從側面反映,當下城投拿地的邏輯已經和前幾年完全不一樣了

02

為什麼城投現在都不拿地了

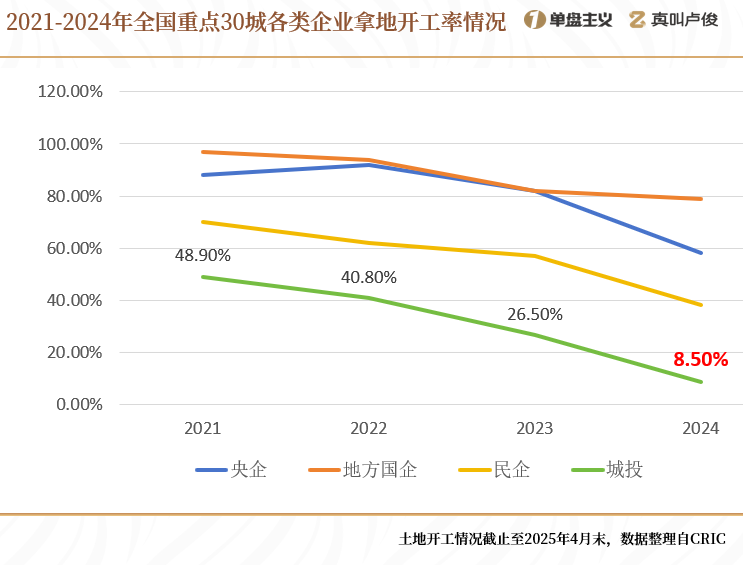

首先就是最關鍵的運營效率低下

可以説,城投項目開工、開售速度遠遠跟不上拿地速度

從2021年到2023年,重點30城拿地項目的開工率分別是48.9%、40.8%和26.5%

2024年更是降至8.5%,連10%都沒有,遠遠低於其他三類企業

這樣算下來,截止2025年第一季度,30城城投自2021年以來所拿的地塊中

待開發的地塊數量超過4200宗,待開發建面積累估算約為3.6億平方米,處於“沉睡”狀態****

在開工率低的不利影響之下,城投公司的開售率更低,2023年更是僅有3.54%

而央企、地方國企的開售率長期維持在60%以上,形成巨大差距

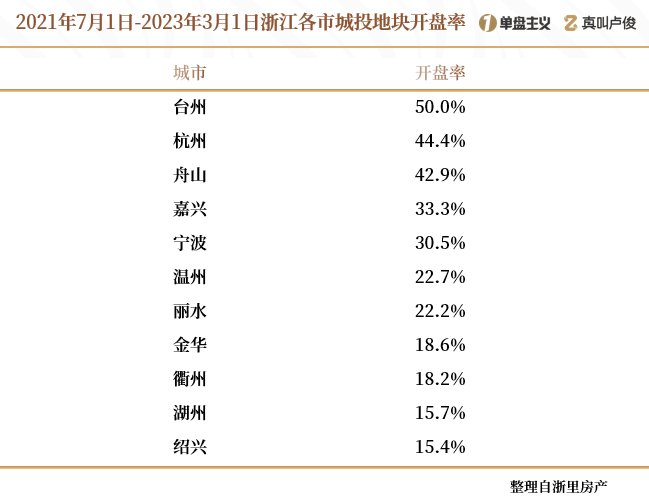

以浙江為例,2021年7月1日至2023年3月1日,全省城投平台競得的480宗涉宅地中

順利進入開盤階段的僅118宗**,佔比不到25%**

之所以開工、開售率低,更多是因為城投拿到的這些地,開發起來並不賺錢,收益率低下

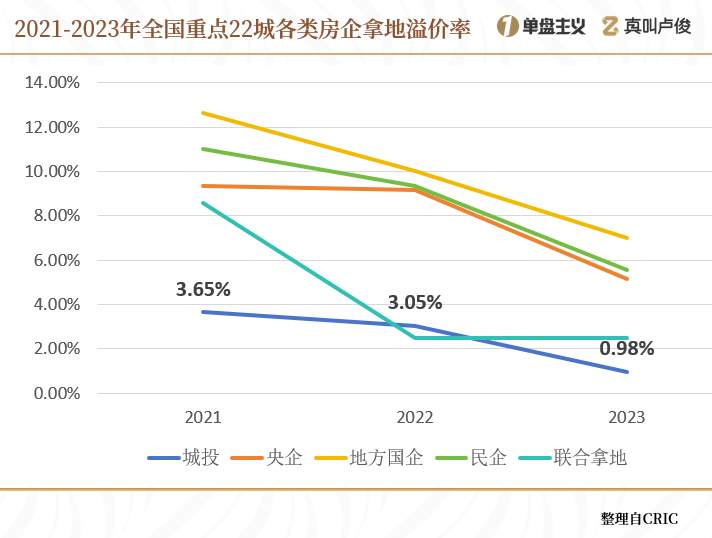

結合地塊的溢價率來看,更能凸顯各類房企拿地的差異性

這幾年城投拿地的平均溢價率都保持在4%以下,是所有房企中最低的

差不多都是底價、低溢價成交的剛需地塊

尤其是2022年低至只有0.98%,“託底”拿地的作用更加突出,而不是考慮地塊的稀缺性和優質性

過去在樓市上行期,的確有城投公司嚐到了甜頭

連一些我們熟悉的地鐵公司也在“豪賭”房地產,如廈門軌道、成都軌道、寧波軌交等

實現了包括自身、地方政府和合作單位在內的多方綜合盈利

可是好景不長,地產開發業務的利潤空間很快就嚴重縮水

除了合肥地鐵還在高歌猛進,2024年新增貨值超越了一眾老牌房企

其他多家地鐵公司拿地幅數從高峯期的數十幅,迅速下降到只有一兩幅

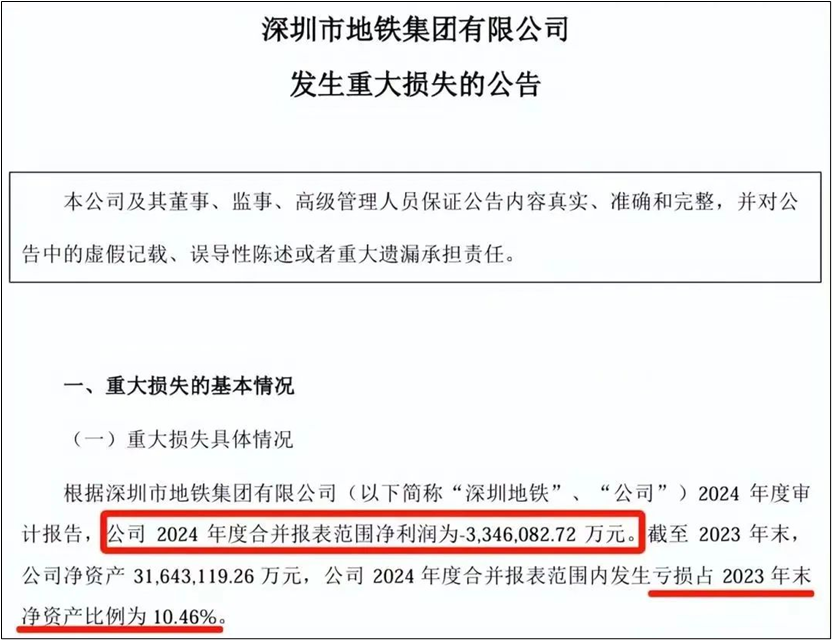

最讓人意外的,就是有“地鐵公司盈利之王”、“最會搞副業的地鐵公司”等稱號的深圳地鐵

去年也都賺不到錢了,只用了一年時間,就虧了過去五年的利潤

手裏的這麼多地都成了“燙手山芋”,再加上巨大的財務成本,只能依賴政府撥款和債務融資

導致利潤拖着拖着也就拖沒了,盈利空間被消耗殆盡

03

因此城投也在積極轉型了

面對重重問題,部分城投公司也在不斷摸索辦法

從拿地端、項目開發端入手,希望多舉並下解決地產開發的瓶頸

首先就是使用好全國專項債,加快土地收儲工作

2024年5月以來,中央接連出台政策措施支持地方政府對閒置土地進行收儲

這對各地的城投公司來説,堪稱“久旱逢甘露”

以廣東惠州為例,當地自然資源局在2月公示的一批擬收購的國有建設用地土地使用權明細

8宗地塊的土地使用權人均為城投類平台公司

浙江的紹興、衢州甚至是杭州,也都出現了城投競得地塊退地的情況

第二就是轉而發力保租房

在各地大舉籌建保租房的浪潮下,一批城投公司紛紛下場佈局

由他們開發運營的租賃社區,正在成為租賃自有資產中最重要的組成部分

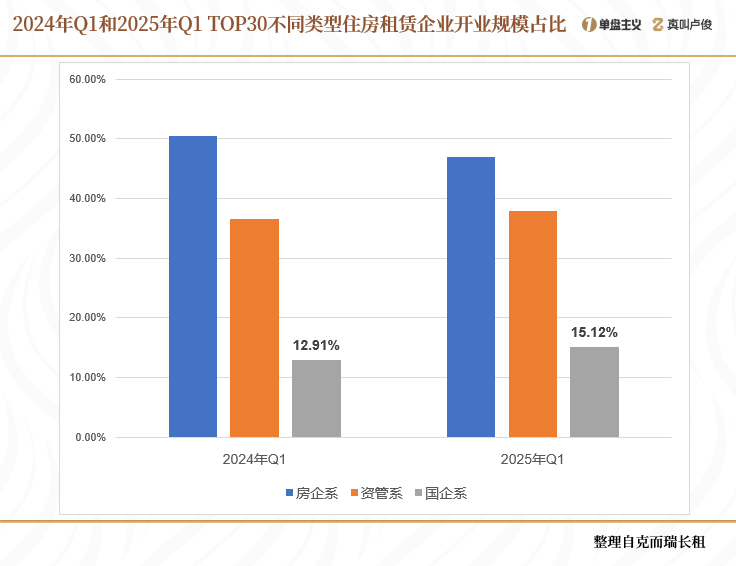

據統計,今年一季度地方國企系品牌佔到的租賃市場份額,已經提升到了15.12%

典型的鄭州城發安居旗下的城發美寓,在建設開發、運營管理還有服務上都頗為專業

運營項目包括玉軒美寓、金田美寓、楓楊美寓等,陸續落地超過數十個,累計開業房源突破萬套

已經在去年集中式租賃住房管理規模榜單中位列第三名,僅次於萬科和龍湖

充分顯示出“城投資源+專業運營”的疊加優勢,推動了當地租賃住房市場的品質升級

還有一種方式是向房企轉讓股權

今年2月濱江集團就發佈公告稱,公司從金華城投手中購入了四宗低密地塊51%股權,拿地總價值約合5.79億元

其中最優質的一塊,容積率低至1.10,位於金華多湖CBD板塊內,與區政府僅相隔1公里距離

最後就是地方政策也在充分引導

部分地區開始限制城投的拿地行為

湖南、安徽等地將城投土地開發進度納入政績考核,明確“拿地三年內未開工項目扣減下年度土地指標”

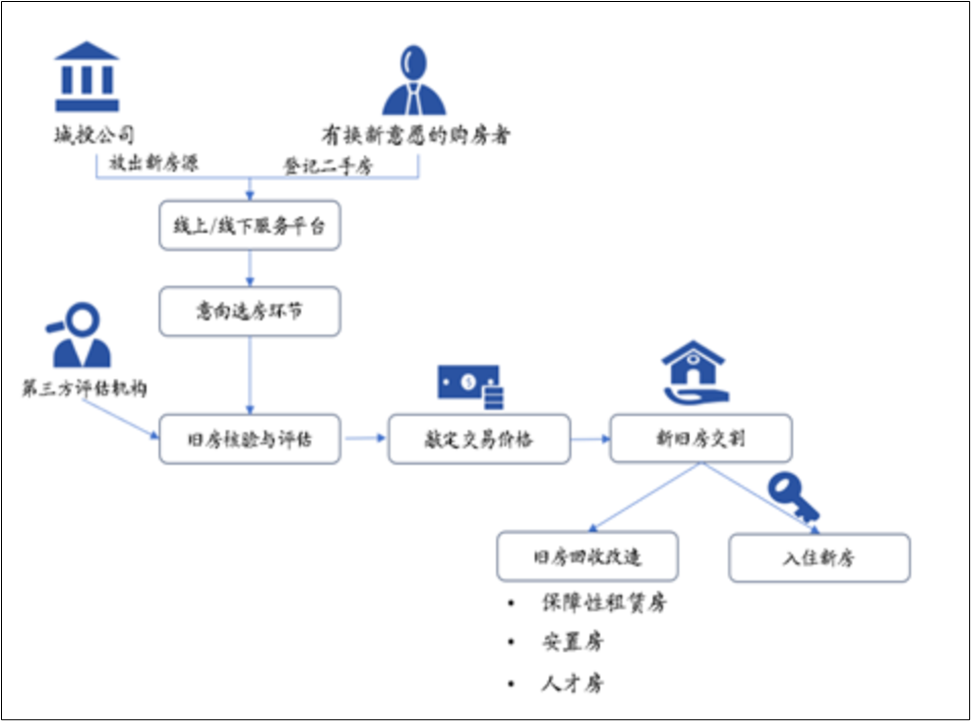

江蘇城投則是在形成了存量房“以舊換新”的“江蘇模式”

“江蘇模式”存量房“以舊換新”參與主體及運作模式

主力軍有南京安居、太倉城發、太倉城建、啓東城投等公司

通過城投收購大量二手房,用作人才房還有安置房保障性租賃住房

不僅可以打通一、二手置換鏈條,提振房產購置需求,盤活各地的房產市場

也能進一步提升地方政府資金的使用效率

最終的目的都是“用明天換今天”

將潛在的風險進行轉移,從而讓每個城市都能有更多的時間和空間去庫存

04

不可否認,城投公司過去確實承擔了大量的城市建設與發展工作,是各個城市“大開大建”的重要功臣

在開發過程中,也有積累下一定的專業能力

但隨着我國常住人口城鎮化率去年已經達到了67%,城鎮化正在進入中後期

在這樣一個特殊的轉型路口

當潮水退去的時候,才能看見誰在裸泳

地方政府和居民對城投的要求也發生了巨大改變

城投公司下一步還需要投入多方面的努力,更多是走存量提升之路,創造出更符合市場需求的產品,提升城市品質

探索出與自身相匹配的轉型路徑,才能切實緩解當前的生存壓力

畢竟只拿地不開發的模式,終究難以長久

以上為正文,來自遠山