雲跡科技服務1次倒貼3毛7分 還揹着18.81億元的“債”_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!58分钟前

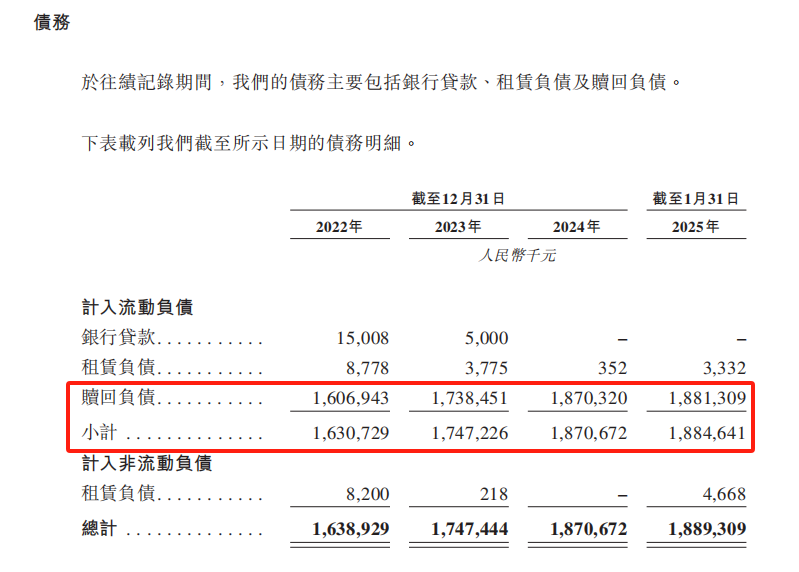

當協議下的贖回負債總額每日遞增35.45萬元時,虧損中的項目公司完成對賭的壓力有多大?如果這筆贖回負債2024年底的基數是18.71億元,其壓力又會是多大?

作為智能服務機器人行業龍頭公司,北京雲跡科技股份有限公司(以下簡稱“雲跡科技”)正面臨上述與時間狂飆的關鍵階段。

招股書顯示,根據對賭協議的補充協議,2025年3月20日,雲跡科技遞交IPO申請文件的前一天,該公司的投資者暫停執行贖回權。這也意味着,雲跡科技暫無贖債風險,但若該公司上市失敗或申請文件被撤回,那麼投資者將執行贖回權。

雲跡科技在招股書中表示,假設未來不出現員工人數大幅增加,資本投資和重大收購的前提下,若以截至2024年12月31日止年度每個月430萬元的現金消耗成本計算,該公司在手的2.76億元將能夠維持約64.2個月。

可問題是,如果未能如期完成對賭協議,雲跡科技將面臨最多達21億元的贖回負債壓力。招股書顯示,截至2025年1月31日,雲跡科技的贖回債務總額為18.81億元,相比2024年底18.71億元的贖回債務,這一數據正以每天35.45萬元的遞增速度增長。此外,這家中國酒店場景機器人市佔率第一的公司,還面臨着持續虧損的困境。

資料來源:招股書

雲跡科技成立於2014年,被外界稱為機器人服務智能體研發及商業化的先行者。該公司的機器人產品主要由ODM模式生產,並通過直銷和分銷模式對外銷售。

2015年,雲跡科技研發的首款名為“潤(RUN)”的機器人面世。次年,在該產品升級為中國唯一一款可自主乘坐電梯的服務機器人後,雲跡科技業績才正式迎來“開門紅”,但由於當時動輒十幾萬元的單價和過低的機器人普及率,該公司的業績並沒有因此“RUN”起來。

直至“無接觸服務”的紅利到來,受益於服務機器人成為酒店行業的剛需,雲跡科技市佔率和估值雙雙飆升。然而,隨着紅利減退,酒店低端智能化場景下的服務機器人也開始進入價格“內卷”時代。

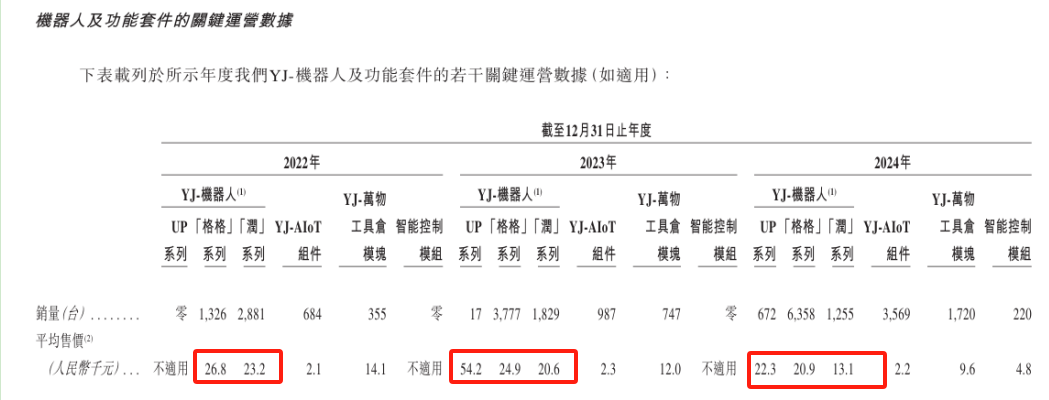

招股書顯示,2024年,雲跡科技首發單品“潤”系列的均價已低至1.31萬元,同比大降36.41%;二代產品“格格”系列均價為2.09萬元,同比減少16.04%;2023年推出的新品“UP”系列均價為2.23萬元,同比降近六成。

資料來源:招股書

降價增量並用利潤換“市佔率”第一的光鮮背後,雲跡科技淨虧損總額持續增加。招股書顯示,2022年至2024年,雲跡科技實現營收分別為1.61億元、1.45億元和2.45億元,實現淨虧損分別為3.65億元、2.65億元和1.85億元,3年累計淨虧損達8.15億元。

招股書顯示,2024年,雲跡科技旗下機器人產品累計服務次數約5億次。這也意味着,雲跡科技機器人產品每服務一次的同時,還得倒貼用户0.37元。

持續“燒錢”效應下,作為雲跡科技“護城河”的研發體系也經受着考驗。招股書顯示,雲跡科技CTO已於2024年底離職。2024年,該公司研發開支為0.57億元,同比減少21.05%;佔營收的比例為23.4%,同比下滑24.4個百分點。

關於雲跡科技CTO離職的原因,其研發體系是否受到影響,以及“員工開支和社保繳納總額減少是否因裁員所致”“若該公司對賭失敗,如何解決鉅額贖回負債”等問題,GPLP犀牛財經向雲跡科技致電求證,截至2025年5月16日,暫未獲回應。