實控人為父女,國內最大的輪胎龍頭要IPO了!_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

杭州將跑出國內最大的輪胎巨頭!

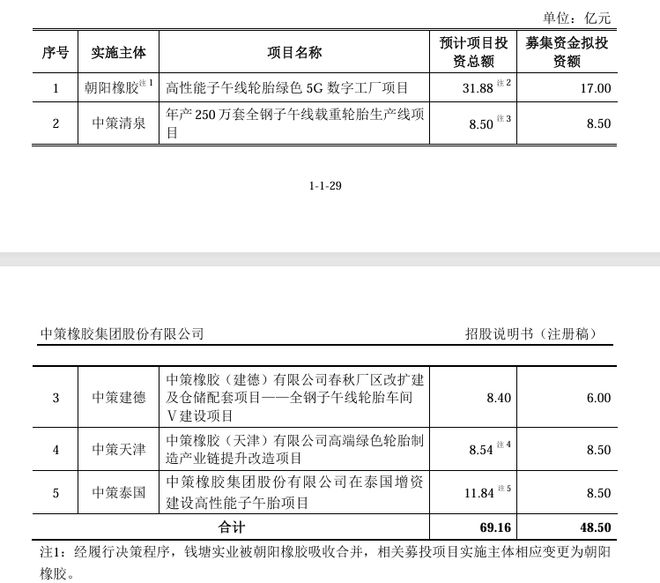

5月23日,中策橡膠集團股份有限公司將啓動IPO前的招股,此次中策橡膠本次公開發行股票數量為8744.86萬股,也是今年以來新股發行數量最多的新股之一。本次IPO中策橡膠,擬募集資金48.5億元。這批資金將,用於高性能子午線輪胎綠色5G數字工廠項目、年產250萬套全鋼子午線載重輪胎生產線項目、中策橡膠(建德)有限公司春秋廠區改擴建及倉儲配套項目。

今年2月13日,中策橡膠順利過會後,當月28日就拿到了註冊批文,而此次IPO,中策橡膠的保薦機構是中信建投。

目前如今,我國在A股市場上上市的輪胎企業共有911家,而馬上要登陸的即將上市的中策橡膠是國內外銷售規模最大的輪胎製造企業之一。在中國橡膠工業協會發布的“2024年度中國輪胎企業排行榜”中,中策橡膠位列榜首,並位列美國《輪胎商業》雜誌《2024全球年度輪胎報告》評選出的全球輪胎製造企業前十強。

中策橡膠此次規劃發行新股8744.85萬股,佔總股本的10%。據此估算,一旦公司成功登陸資本市場,其市值有望達到500億元,超過賽輪輪胎、玲瓏輪胎以及森麒麟當下的市值。,擁有“朝陽”、“威獅”、“好運”、“金冠”等一系列知名輪胎品牌。

儘管,中策橡膠將開始進行招股,但是此次能否順利拿到預料之中的募資金額呢?

1、實控人為父女

中策橡膠的前身是1958年成立的杭州海潮橡膠廠,早期生產膠鞋、力車胎。1970年進軍輪胎製造,1992年合資引入香港中策投資,開啓現代化轉型。2000年全鋼子午線輪胎投產,奠定技術基礎。

2015年的時候,中策橡膠泰國基地投產,成為首個海外工廠;2019年還在印尼、墨西哥工廠佈局,規避美國關税壁壘。此後,中策橡膠在海外的營收佔比從40.61%升至48.05%,其中北美市場貢獻16%,超過50億元。

2021年、2022年、2023年,中策橡膠主要產品銷量分別為1.71億件、1.73億件、1.96億件,2024年上半年輪胎銷量為1.04億件,穩坐“國內輪胎一哥”的寶座。

目前中策橡膠連續三年蟬聯中國輪胎企業榜首,2023年全球排名第九,銷售額47.7億美元。

2019年,仇建平以57.98億元收購46.95%股權入主,整合巨星科技、杭叉集團產業鏈資源。並推出超低滾阻輪胎等高端產品,但企業的研發費用率一直都保持在3.7%-4%,低於同行業的競爭者玲瓏輪胎的4.17%。

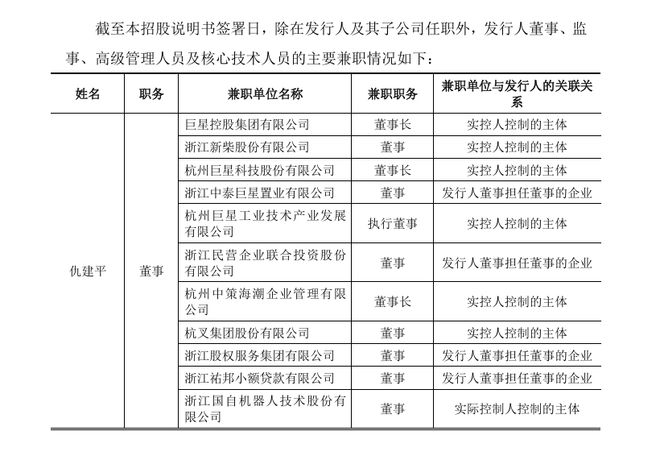

目前,仇建平與仇菲父女倆通過中策海潮持股41.08%、朝陽好運等平台合計控股46.95%,是中策橡膠的實際控制人,形成了“巨星系”資本網絡,其中包括巨星科技、杭叉集團、新柴股份等三家上市公司,總市值近700億元,中策上市後或推動“巨星系”突破千億規模。

但是,在股改前,曾存在74名經銷商通過杭州潮升代持2.89%股權的歷史問題,後於2021年解除代持。且股改前股權轉讓價差達45%,從10.83元飆升至15.71元/註冊資本。

仇建平通過併購構建“工具-物流-輪胎”閉環:巨星科技渠道賦能中策海外銷售,杭叉集團年採購輪胎超8億元。然而,家族集中控股可能引發利益輸送,且海外工廠投產延遲也增加不確定性。

2、高槓杆與大額分紅

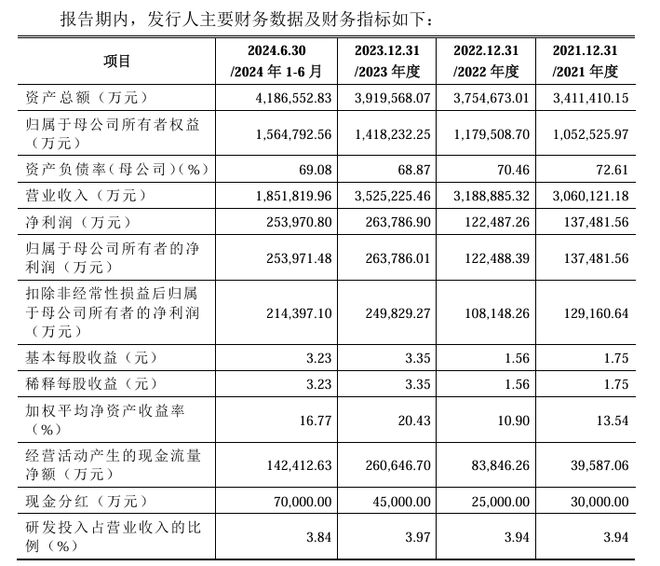

根據招股書顯示,中策橡膠2021-2023年營收從306億元增至352.5億元,2024年上半年達185億元;歸母淨利潤在2023年反彈至26.38億元,2024年上半年同比大增57.8%至25.4億元,遠超玲瓏輪胎等同行,在同期行業淨利潤中位值僅3.57億元,差距相差數倍。

其中,2022年的時候,受天然橡膠的價格影響,淨利潤下滑10.9%,2023年原材料價格回落推動毛利率回升至19.35%。但2024年下半年原材料價格再度上漲,可能對2025年利潤形成壓力。

目前,中策橡膠的主要營收是來自海外,境外收入佔比從2021年的40.6%升至2024年上半年的48.1%,北美市場貢獻約16%收入,關税政策變動或成營收變化的主要風險。

而中策橡膠的收入也非常依賴經銷商,近80%收入依賴經銷模式,且入股經銷商貢獻約20%收入,存在關聯交易嫌疑。2021-2023年返利金額達54.64億元,境內返利點數高於境外,存在壓貨虛增收入風險。

報告期內顯示,公司的海外經銷商數量快速增加,但未充分披露新增合理性,存在通過短期壓貨拉昇業績的可能性。

目前,中策橡膠的資產負債率達到了62.62%,而行業的均值為49.7%,公司的短期債務85.2億元,貨幣資金僅41.19億元,償債壓力顯著。

而招股書顯示,中策橡膠在此前4年半的時間更是分紅28億元,**2020年至2023年,公司現金分別為11億元、3億元、2.5億元、4.5億元,2024年上半年分紅7億元。**其中實控人套現超13億元,與募資補流的矛盾引發監管問詢。

此前,中策橡膠的IPO首次提交招股書是募資70億元,除了四大項目外,還有28.5億元的補流項目,其中補流資金曾是中策橡膠的募集資金的重頭。後來,因為監管問詢,最後取消了28.5億元補流項目。

在最後一版的招股書上,中策橡膠取消了研發項目以及補流資金項目,而新增了泰國增資建設高性能子午胎項目,實施主體是中策泰國,但是,該項目近幾年業績增速緩慢,即使建設完成了,後續的產能消耗也是個問題。

3、資本化後的戰略抉擇

目前,全球的輪胎市場規模預計2030年達2188億美元,中國汽車後市場2025年將增至1.74萬億元。而中策橡膠在市場上憑藉性價比搶佔份額,但是在技術方面依然落後於米其林、普利司通,其中半鋼胎市佔率僅8.5%的市場份額,不及同行玲瓏輪胎的12.3%。

IPO的募投項目達產後,中策橡膠預計將新增全鋼胎500萬套/年、半鋼胎700萬套/年產能,計劃衝着全球市佔率3%衝刺。

但是,中策橡膠存在的問題也不少,公司應收賬款60.35億元,其中超過120天賬期的佔比31%,公司的存貨高達90.05億元,壞賬與跌價損失累計超3億元。若下游需求疲軟,現金流風險加劇,畢竟公司的債務問題也不小。

此次中策橡膠的IPO,標誌着其從傳統制造向資本驅動的跨越,但高負債、家族控制及外部貿易風險仍需警惕。即將招股的中策橡膠能否平衡這些問題,讓投資者放心呢?