影石創新IPO:財務數據被質疑人為加工,涉前證監人員違規入股_風聞

财闻网-1小时前

影石創新科技股份有限公司(以下簡稱“影石創新”)IPO註冊已經申請獲得了批文,公司即將進入發行申購階段。影石創新IPO之路並不順利,早在2022年1月28日就提交了註冊申請,但直到2025年2月27日,影石創新IPO審核狀態才變更為“註冊生效”。

影石創新科技股份有限公司(以下簡稱“影石創新”)IPO註冊已經申請獲得了批文,公司即將進入發行申購階段。影石創新IPO之路並不順利,早在2022年1月28日就提交了註冊申請,但直到2025年2月27日,影石創新IPO審核狀態才變更為“註冊生效”。

公開資料顯示,影石創新是一家專注於全景相機、運動相機等智能影像設備的研發生產和銷售,主要產品包括消費級智能影像設備、專業級智能影像設備、配件及其他產品等。

財聞網發現,影石創新的業績增長和一些財務數據或存在“人為加工”引起質疑,公司發展暗藏隱憂,海外業務存在較大不確定性,國內業務發展緩慢,行業競爭日趨激烈也使得公司壓力重重。而前間接股東陳斌的證監會背景也讓影石創新暴露出諸多關聯關係複雜,潛在利益輸送問題。

財務數據疑似造假 “人為操控”痕跡過重

財聞網發現,首先引起質疑的就是影石創新那疑似造假的各種財務數據。翻看招股書,當影石創新的財務數據擺在人們面前時,就像一幅充滿奇幻色彩卻漏洞百出的畫卷,引發着人們無盡的質疑與遐想。

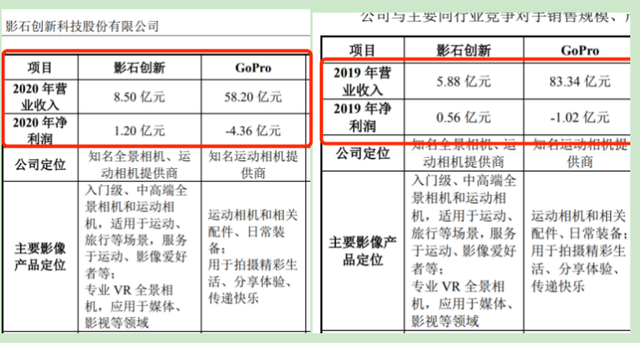

2020年,全球消費電子市場因疫情遭受重創,但影石創新營收卻逆勢增長60%,而行業龍頭GoPro同期營收大幅下跌,甚至利潤虧損也在擴大,影石創新宛如從天而降的 “救世英雄”,在行業普遍縮水的寒冬裏,硬是闖出了自己的“盛夏”。而這種業績增長在行業整體下滑的背景之下,其真實性被廣泛質疑。

而另一方面,銷售渠道數據的異常反饋或也説明影石創新的數據增長“不單純”。2020年,影石創新線上銷售佔比突增至62.74%,但其在亞馬遜等平台的搜索量增長與營收增長並不匹配。如亞馬遜平台流量數據顯示,同期影石創新產品搜索量僅增長15%。

而另一方面,銷售渠道數據的異常反饋或也説明影石創新的數據增長“不單純”。2020年,影石創新線上銷售佔比突增至62.74%,但其在亞馬遜等平台的搜索量增長與營收增長並不匹配。如亞馬遜平台流量數據顯示,同期影石創新產品搜索量僅增長15%。

財聞網查閲相關資料瞭解到,2020年二季度美國亞馬遜FBA倉曾關閉非必需品入庫,那期間影石創新如何實現銷售暴增的呢?不得而知,更有業內人士質疑其利用海外空殼公司刷單。與此同時,影石創新的經銷商庫存週轉天數也出現了異常。2020年物流癱瘓,影石創新經銷商庫存週轉天數卻從45天驟降至28天,如此高效的週轉近乎“神話”,極不正常。

除了銷售數據方面的疑似造假,影石創新的產品成本與毛利率也存在諸多被市場質疑之處。如公司不同類別的產品在同一時期的直接人工成本竟然完全相同,有觀點認為這是其成本核算存在“人為操作”的證據。

招股書顯示在2019年,影石創新消費級產品毛利率達50.97%,遠超GoPro的34.55%,而其研發投入絕對值僅為GoPro的1/10,但公司在招股書中僅以“產品結構差異”含糊其辭,缺乏具體技術參數佐證。這就有點像是在一場“科技創新馬拉松”中,別人揮汗如雨拼命投入研發,它卻輕而易舉就拿到了超好的成績,頗令人費解。

此外,財聞網發現,影石創新還存在子公司虧損與整體盈利之間的矛盾。如2020年,影石創新的九家全資子公司中有七家處於虧損,累計虧損近1600萬元,而影石創新同期卻實現了1.2億元的淨利潤,毛利率更是高達50.74%,這種盈利能力與虧損子公司的矛盾之處引發了市場對其財務數據真實性的質疑。

此外,財聞網發現,影石創新還存在子公司虧損與整體盈利之間的矛盾。如2020年,影石創新的九家全資子公司中有七家處於虧損,累計虧損近1600萬元,而影石創新同期卻實現了1.2億元的淨利潤,毛利率更是高達50.74%,這種盈利能力與虧損子公司的矛盾之處引發了市場對其財務數據真實性的質疑。

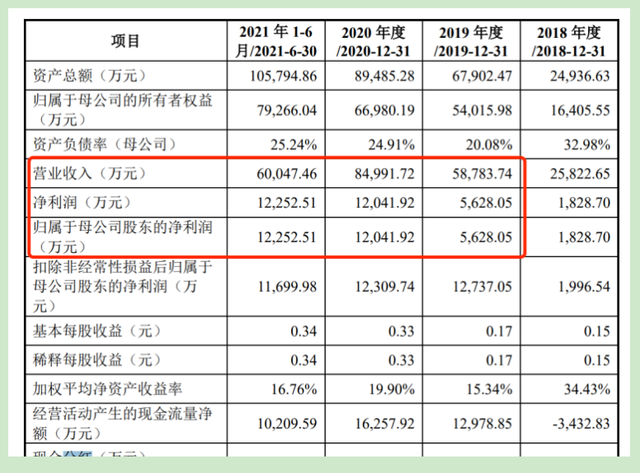

除了上述“財務造假”質疑,從2017-2020年,財務數據顯示影石創新營收和淨利潤增長一直呈規律性變化,營收從1.59億元暴增至8.50億元,年均增速達75.2%;淨利潤從621萬元飆升至1.20億元,連續三年增速超過100%。有業內人士質疑,這種“等差數列”式的增長,在科技行業實屬罕見,給人以一種“人為操控”痕跡的嫌疑。

嚴重依賴海外市場風險大 行業未來增長陷入瓶頸

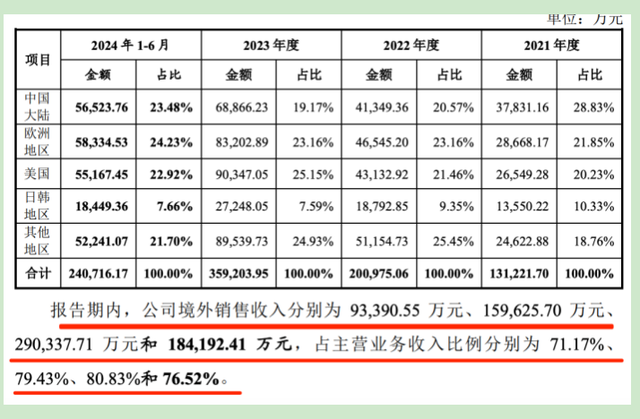

除了財務數據的疑似造假,財聞網發現,影石創新的未來發展前景也是撲朔迷離。首先就是公司面臨的海外業務風險問題。招股書顯示,影石創新過去幾年平均75%以上的銷售收入來自境外,美國是其最大銷售市場,佔比30%以上。

眾所周知,境外業務容易受到國際貿易摩擦、關税政策變化、當地政治經濟形勢等多方面因素的影響,特別是近期美國關税政策頻繁大幅變動,這可能大幅增加公司的成本和經營風險。

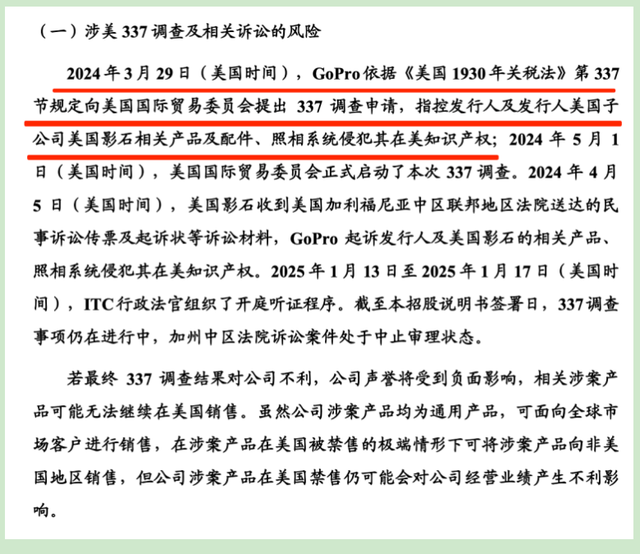

而財聞網瞭解,目前,影石創新正受到美國國際貿易委員會(ITC)發起的337調查影響。相關信息顯示,2024年3月29日,影石創新的競爭對手GoPro向美國國際貿易委員會提出337調查申請,指控影石創新及公司美國子公司相關產品及配件、照相系統侵犯其在美知識產權,截至招股書籤署日,337調查事項仍在進行中。

而財聞網瞭解,目前,影石創新正受到美國國際貿易委員會(ITC)發起的337調查影響。相關信息顯示,2024年3月29日,影石創新的競爭對手GoPro向美國國際貿易委員會提出337調查申請,指控影石創新及公司美國子公司相關產品及配件、照相系統侵犯其在美知識產權,截至招股書籤署日,337調查事項仍在進行中。

據瞭解,如果337最終調查結果不利,不但影石創新的市場聲譽將受損,相關涉案產品也可能無法繼續在美國銷售,對於業務佔比近30%的美國市場而言,相關產品的退出無疑將對影石創新的經營業績產生重大不利影響。

除了海外市場,在佔比較小的國內市場,影石創新也沒有任何優勢,目前國內運動相機市場競爭白熱化,大疆等本土品牌來勢洶洶。大疆憑藉無人機領域的深厚積累和強大技術優勢,推出的運動相機迅速搶佔市場份額,給影石創新帶來巨大壓力。

此外,國內消費電子市場品牌眾多,消費者選擇豐富,影石創新在品牌知名度和用户基礎方面,與一些國內老牌消費電子品牌相比不佔優勢,進一步加劇了國內業務拓展的難度。而且,目前智能影像設備行業競爭激烈,不僅有大疆等老牌競爭對手,還有其他新興品牌的崛起,這使得影石創新在市場份額爭奪上面臨較大壓力。

目前,影石創新的市場份額增長正面臨瓶頸。根據公開的市場調查數據,影石創新在全景相機市場雖佔據優勢,但全景相機本身是小眾細分市場,2023年全球全景相機市場規模達到7億美元,而運動相機市場同期出貨量實現翻倍,到2030年將增長至4461萬台,期間年均增長率達到9.3%,市場規模是全景相機的10倍。

目前,影石創新的市場份額增長正面臨瓶頸。根據公開的市場調查數據,影石創新在全景相機市場雖佔據優勢,但全景相機本身是小眾細分市場,2023年全球全景相機市場規模達到7億美元,而運動相機市場同期出貨量實現翻倍,到2030年將增長至4461萬台,期間年均增長率達到9.3%,市場規模是全景相機的10倍。

目前,影石創新的業務主要集中在運動相機和全景相機領域,兩大業務合計貢獻了87.3%的收入,但其中全景相機業務佔比高達58.2%,而配件及其他業務收入佔比僅12.7%,業務結構較為單一,抗風險能力不足。相比之下,影石創新的產品市場增長空間有限,這讓其上市後能否繼續保持業績增長存在很大不確定性。

前證監會官員“潛伏”入股 創始人朋友圈發文“證清白”

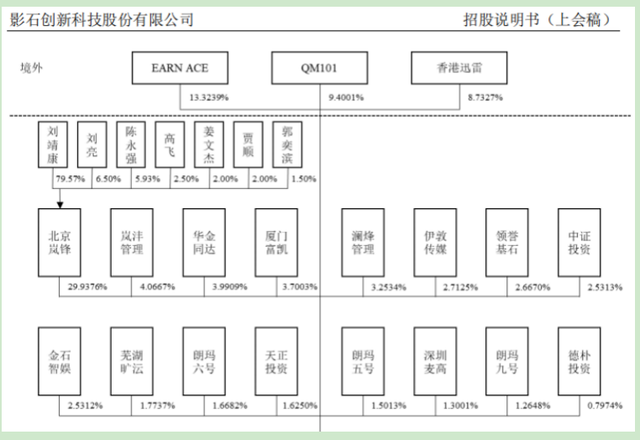

除了上述問題,財聞網還關注到了影石創新間接股東陳斌的證監會背景問題。陳斌之前在深圳交易所當過高級經理,還被借調到證監會發行部工作過,妥妥的證監會系統離職人員,是深諳資本市場門道的內行。

作為“監管老人”,陳斌自然是個行家,沒有直接持股,而是通過深圳麥高、廈門富凱等基金,再加上德樸投資等,搞了一套複雜的“迷宮式”股權架構,間接持有影石創新約5%的股權。

有意思的是,影石創新從2020年10月提交IPO申請到2022年1月提交註冊,在這期間經歷了四輪問詢、兩次上市委審議,卻對陳斌的監管背景、入股動機、交易細節隻字不提,直到2024年8月,影石創新創始人劉靖康才在朋友圈“自曝家醜”,監管才開始重點關注。這就像在一場考試中,考生一直藏着掖着自己的“小抄”,等到快出考場了才被發現,難免讓人懷疑是不是有“作弊”的嫌疑。

據瞭解,陳斌在2018年10月突擊入股影石創新,時間點恰逢影石創新提交IPO申請前夕,而他入股的價格竟比股東深創投高出50%,這種“逆市場規律”的操作也讓人摸不着頭腦,難免引發外界對其是否存在利益輸送的猜測。

據瞭解,陳斌在2018年10月突擊入股影石創新,時間點恰逢影石創新提交IPO申請前夕,而他入股的價格竟比股東深創投高出50%,這種“逆市場規律”的操作也讓人摸不着頭腦,難免引發外界對其是否存在利益輸送的猜測。

雖然後來可能迫於監管的壓力,陳斌進行了股權退出,但其股權清理過程存在信息披露不透明問題。2023年4月,陳斌通過減資和份額轉讓退出,股權由實控人劉靖康承接,但轉讓價格、資金來源等關鍵信息均未披露。

2024年8月,劉靖康曾在朋友圈發文稱:“敏感股東非審核崗,入股時出價最高(比深創投高50%),無利益輸送”,還一度威脅轉戰港股。這一行為被外界解讀為IPO未果後的“輿論施壓”,讓原本就敏感的事件更加引人關注。

據財聞網瞭解,影石創新的股權架構設計較為複雜,存在多層嵌套及間接持股的情況。例如,創始人劉靖康通過多個有限合夥企業及持股平台間接持有公司股份,還包括一些員工持股平台等。

除了上述陳斌事件的被質疑,公司還存在多個股權變動及套現質疑。2023年9月,劉靖康將其間接持有的匯智同裕全部財產份額轉讓給其控制的深圳一二,轉讓價格對應影石創新估值為165.8億元。該等份額對應投資成本為1000萬元,而轉讓價格高達22980萬元,也就是説,劉靖康在公司上市前通過該交易“套現”2.2億元,引發市場對其是否存在規避監管、利益輸送以及對公司前景信心不足的質疑。

除了上述陳斌事件的被質疑,公司還存在多個股權變動及套現質疑。2023年9月,劉靖康將其間接持有的匯智同裕全部財產份額轉讓給其控制的深圳一二,轉讓價格對應影石創新估值為165.8億元。該等份額對應投資成本為1000萬元,而轉讓價格高達22980萬元,也就是説,劉靖康在公司上市前通過該交易“套現”2.2億元,引發市場對其是否存在規避監管、利益輸送以及對公司前景信心不足的質疑。

此外,劉靖康及其一致行動人潘瑤(其配偶)的持股比例自2020年6月30日至招股説明書籤署日期間有所上升,部分原因是劉靖康受讓了離職員工在員工持股平台的份額以及通過其控股公司受讓其他股東的部分股權等,這些股權變動操作的合理性和透明度都受到一定關注和質疑。面對各種造假質疑和“奇幻”操作,財聞網也將持續關注。