温氏股份,幹不過新“豬王”牧原股份_風聞

源媒汇-助力中国好公司!28分钟前

文源 | 源媒匯

文源 | 源媒匯

作者 | 利晉

編輯 | 蘇淮

時隔多年,“雞王”温氏股份,終於委任了兩位“外姓”(温氏家族成員之外)董事。

近日,温氏股份發佈了多則公告,內容涉及聘任公司副總裁、調整公司組織架構、公司轉債暫停轉股及回售提示等。

其中,温氏股份董事會同意聘任秦開田、範衞朝為公司副總裁。

圖片來源:企業公告

圖片來源:企業公告

秦開田在温氏股份任職剛滿30年,此前在2020年至2021年間短暫擔任過公司副總裁一職,隨後卸任,如今再次被聘任為副總裁,已近花甲之年。

相比之下,範衞朝是比較幸運的,2007年進入温氏股份前身工作,從公司技術員做到副總裁,歷時18年。他也是公司第三個80後高管成員。

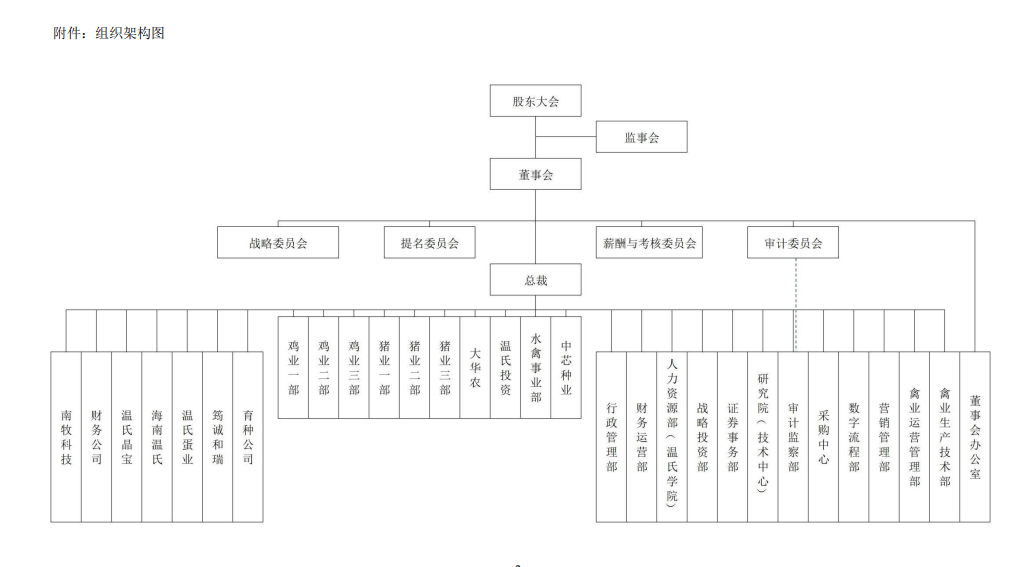

此次人事委任,很有可能和同一時間公佈的公司組織架構調整密切相關。

公告顯示,温氏股份將廣東筠誠和瑞環境科技集團有限公司(下稱“筠誠和瑞”)、海南温氏食品有限公司、廣東温氏南方家禽育種有限公司定位為公司獨立經營單元。

同時,温氏股份成立禽業運營管理部、禽業生產技術部為公司總部職能部門,成立雞業一部、雞業二部、雞業三部等三個事業部,以及撤銷養禽事業部。

而秦開田曾是養禽事業部副總裁、總裁,範衞朝則為筠誠和瑞的總裁、董事長。

温氏股份最新組織架構 | 圖片來源:企業公告

温氏股份最新組織架構 | 圖片來源:企業公告

關於本次組織架構調整,温氏股份表示,“減少組織層級,縮短管理鏈條,提升管理效率,優化管理跨度與業務規模匹配度,促進團隊和幹部能崗更加匹配”。

最近一次,温氏股份升任外姓經營類高管,還要追溯到2023年4月——聘任黎少松為公司總裁,趙亮、孫芬為公司副總裁。其中,趙亮為温氏股份第一位外姓80後董事;孫芬則為董事温志芬妻子。

業務、人事再度進行重大調整,是温氏股份正在或已陷入新的經營難題。

被牧原股份搶走“豬王”寶座之後,温氏股份肉豬出欄規模已難望其項背。如今,肉雞出欄規模雖創近幾年新高,但市場佔有率正在逐步下滑,“雞王”之位恐怕也將難保。

01

被新“豬王”拉開差距

養殖業上市企業主要投入成本是飼料、人工。其中,主要飼料原料包括玉米、豆粕、小麥。

2024年,飼料成本整體呈現下降趨勢,使得生雞、生豬養殖行業上市公司營收、淨利潤迎來爆發式上漲。根據農業農村部數據顯示,2024年生豬養殖行業成功實現扭虧為盈,預計全年生豬頭均盈利約200元,上年同期為虧損76元。

温氏股份在2024年財報中指出,2024年肉雞、育肥豬配合飼料價格呈單邊下行趨勢,年末比年初分別下降了10.54%、9.97%。

根據Wind數據,以2024年行業數據為例,當豆粕價格跌破3000元/噸臨界點時,頭部企業單噸養殖成本可下降100-150元;而價格突破3200元/噸後,成本利潤率會出現斷崖式下跌。

如此情況下,18家生雞、生豬養殖行業上市公司營收同比增長均值為11.7%;淨利潤方面,12家公司實現扭虧為盈,同比增長均值為153%。其中,頭部公司中,牧原股份淨利潤同比增長554%至189億元,温氏股份增長250%至96億元。

温氏股份,還是幹不過新晉“豬王”牧原股份。

細看各項營收,2024年,温氏股份肉豬類實現收入648.5億元,同比增長33.7%;肉雞類實現收入357.2億元,同比下降2.58%,兩者佔總營收比例為95.9%。

而牧原股份營收基本來源於生豬,錄得收入1362.3億元,佔總營收比例為98.75%。

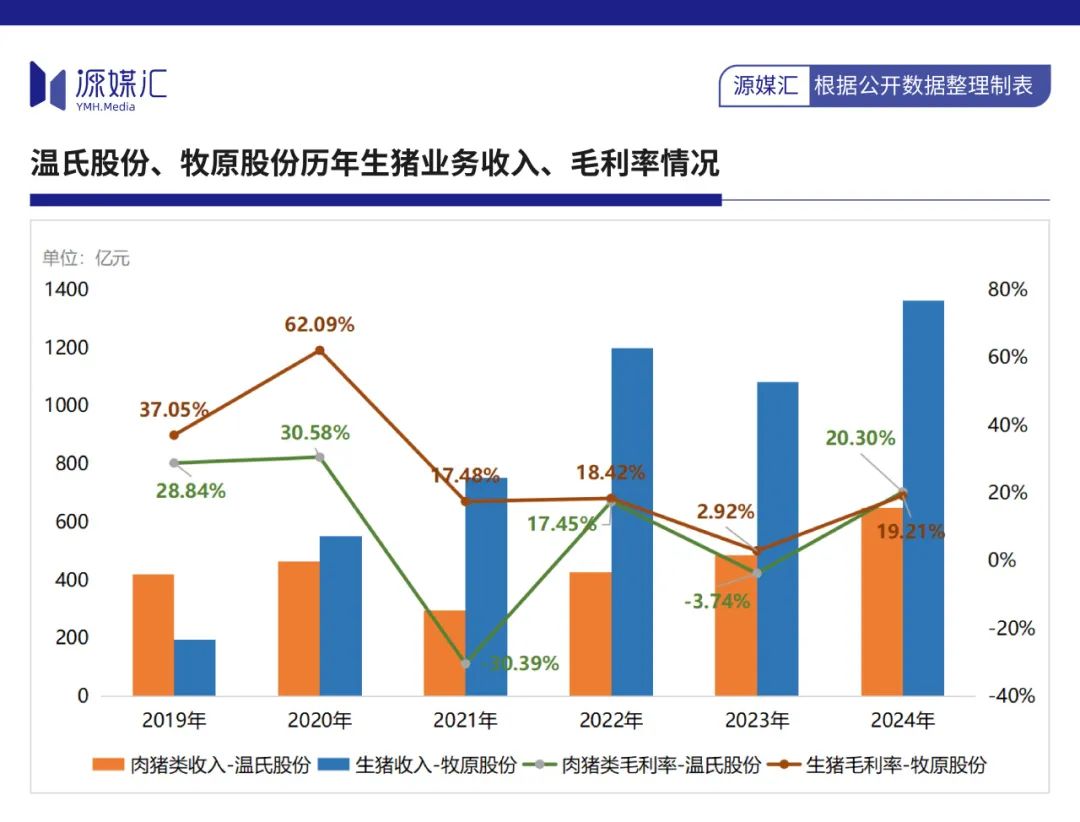

在生豬業務毛利率上,2024年,温氏股份為20.3%,略高於牧原股份的19.21%。

儘管温氏股份毛利率略勝一籌,但牧原股份的生豬出欄數量是其2.37倍。2024年,牧原股份出欄生豬7160.2萬頭,温氏股份則為3018.3萬頭。

儘管温氏股份毛利率略勝一籌,但牧原股份的生豬出欄數量是其2.37倍。2024年,牧原股份出欄生豬7160.2萬頭,温氏股份則為3018.3萬頭。

自2020年成為新“豬王”以來,牧原股份生豬出欄規模呈現快速發展趨勢,從不足2000萬頭突破到7000萬頭,年複合增長率達31.64%。

同期,温氏股份生豬出欄量從954.5萬頭增至3018.3萬頭,年複合增長率為25.9%。但其2019年生豬出欄數量為1851.7萬頭,若以該年開始計算,年複合增長率僅為8.48%。

上述數據説明,温氏股份被牧原股份超越後,差距正逐漸被拉大。

上述數據説明,温氏股份被牧原股份超越後,差距正逐漸被拉大。

牧原股份“豬王”寶座越坐越穩,2024年市場份額為10.2%,較上年同期提升了1.41個百分點;温氏股份同期市場份額為4.3%,較上年提升了0.68%,想要超越對方變得越來越難。

但温氏股份當前的重點,或許不再是奪回“豬王”寶座,而是守住“雞王”榮耀。

02

肉雞業務遭遇危機

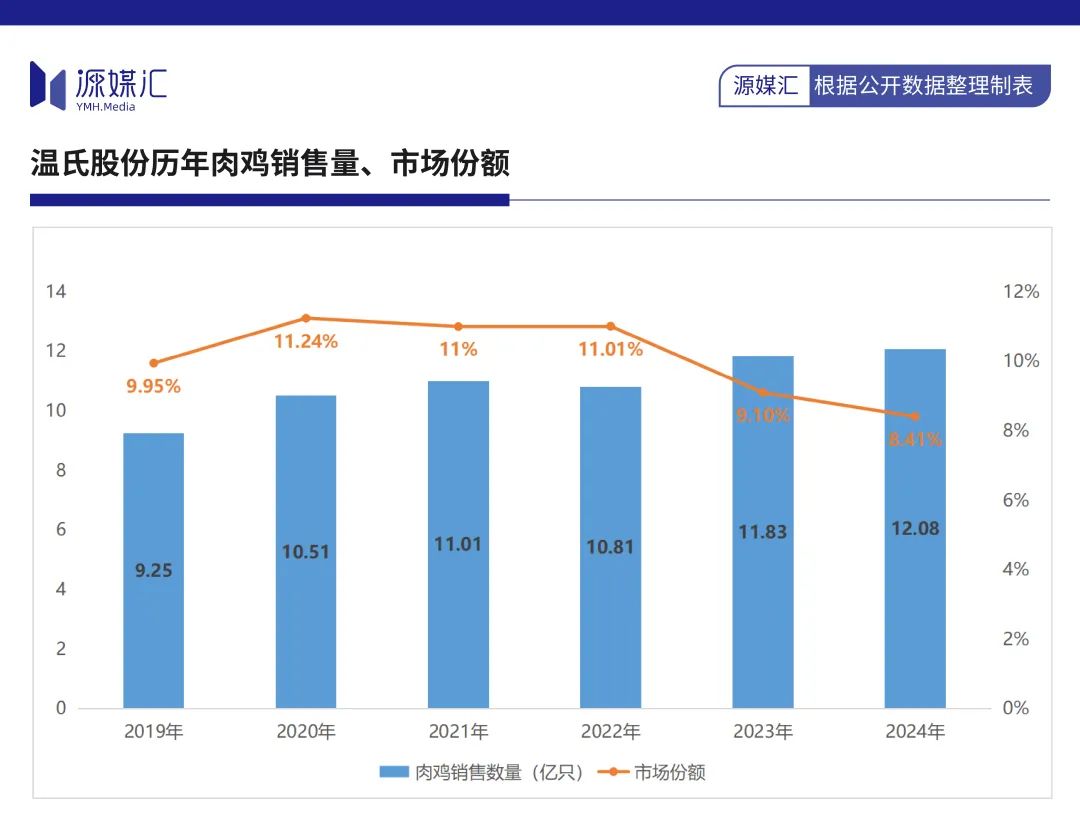

儘管近幾年温氏股份的肉雞業務越做越大,銷售數量從10億隻突破到12億隻,但市場份額卻在逐漸下滑。搞不好,“雞王”寶座也要被搶走了。

2024年,温氏股份肉雞銷售12.08億隻,同比雖錄得增長2.09%,但跑輸整體市場增速的10.28%。立華股份、聖農發展、禾豐股份三家同比增速均跑贏了行業整體,正在不斷蠶食温氏股份的市場份額。

過去幾年,温氏股份的市場份額正在快速下滑,從2021年的11%下降至2024年的8.41%,市場佔有率雖居上市企業首位,但已經跌破近幾年新低。

温氏股份又到了不得不變革的時候。

温氏股份又到了不得不變革的時候。

早在2016年,温氏股份成立了養禽事業部、養豬事業部和大華農事業部,三個事業部存在內部競爭關係。其中,養禽事業部由原本10個區域分公司合併而來,主要負責肉雞養殖業務。

而在2018年非洲豬瘟爆發後,温氏股份開始重點傾向肉雞業務,比如2019年新增雞苗產能投資意向2.1億隻,落實建設用地2.4萬畝;2020年生態圈企業京海禽業形成年產白羽父母代種雛800萬套、商品雛1億隻、京海黃雞苗雞1000萬隻的生產能力等。

問題在於:2019年受非洲豬瘟影響,肉雞價格大幅上漲,重倉肉雞養殖的企業不只温氏股份,“內卷式”增產擴產之下,肉雞價格呈現大跳水、緩慢回升再下降的走勢。

温氏股份肉雞類收入整體呈上升趨勢,毛利率則呈“脈衝式”波動,且毛利率普遍低於肉豬業務。

肉雞業務填補了温氏股份肉豬業務的收入下滑,特別是在2021年和2022年。但過去幾年時間裏,其養豬事業部、大華農事業部都進行組織架構調整,養禽事業部卻基本沒有變動。

肉雞業務填補了温氏股份肉豬業務的收入下滑,特別是在2021年和2022年。但過去幾年時間裏,其養豬事業部、大華農事業部都進行組織架構調整,養禽事業部卻基本沒有變動。

而到了2023年,肉雞業務市場份額開始走下坡路,收入放緩並出現下滑。

温氏股份的組織架構調整,有一個很鮮明的特徵:出現危機才開始變革。

肉豬業務便是如此。2020年,肉豬業務腰斬時,温氏股份才密集調整組織架構,比如當年3月成立水禽事業部、4月產業養殖模式新設創新中心、7月成立種豬事業部、8月養豬事業部分拆為豬業一部和二部。

到了2021年,温氏股份又撤銷種豬事業部,由新成立公司廣東中芯種業科技有限公司承接,原大華農事業部改由肇慶大華農生物藥品有限公司承接。

滯緩的組織架構調整,不僅讓温氏股份的肉豬業務錯失了追趕牧原股份的時機,也讓當前肉雞業務逐漸失去了優勢。

03

温氏模式敗北

本質上,温氏股份首創的“公司+農户”商業模式,在充滿不確定性面前,暴露出抗風險能力弱、規模衝刺缺乏持續性等問題。

在上升通道中,上述模式的優勢,讓温氏股份以很低代價實現規模擴張,即温氏股份提供技術、資產和市場,農户負責養殖,肉雞、肉豬達到上市要求後公司回收、統一組織銷售,共享利潤的輕資產運營模式。

2015年上市時,温氏股份市值漲到2000億元,一度成為創業板“市值一哥”。

但在2018年,近乎100%致死率的非洲豬瘟爆發之後,温氏股份的“公司+農户”模式弊端迅速暴露無遺。小型、分散的養殖方式,不僅本身一直存在污染管控難點,而且在疫病持續威脅下,成為了公司的重要成本支出。

2021年至2024年,温氏股份累計有48家子公司因為環境污染問題,被要求限期整改和罰款。

而在非洲豬瘟期間,為了防控疫病,監管部門對活禽、活豬交易和調運加強了管控,包括推行產銷區“點對點”供應。而牧原股份自繁自養的集約化模式,具有更強的抗風險能力,成功登上了“豬王”寶座。

温氏股份也意識到模式上存在問題,在2017年開始探索“公司+家庭農場”模式;2018年又提出了“公司+養殖小區”模式,2019年開始全面推進;到了2020年,則進一步提出向“公司+現代產業園區+職業農民”模式迭代。

新升級的模式變化點主要是,温氏股份新建養殖場,農户以支付租金的方式進駐養殖小區。目的也是為了彌補分散養殖存在的疫病管控難的短板。

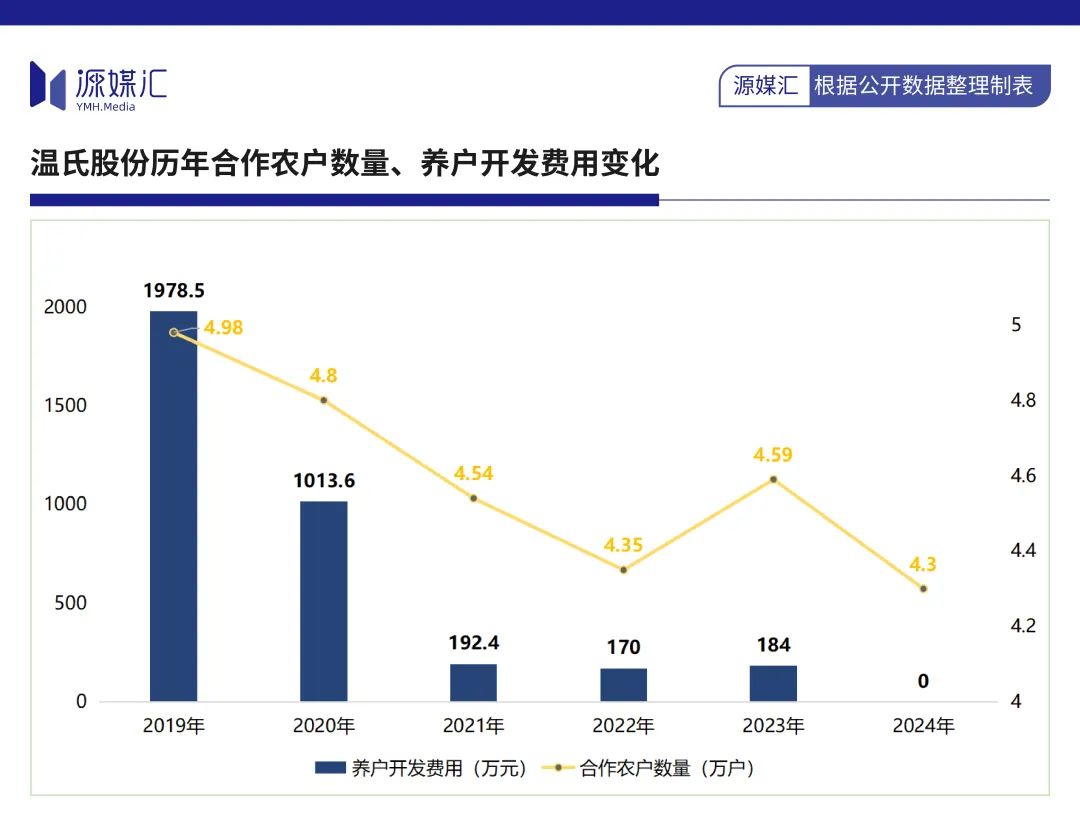

過去幾年時間裏,温氏股份合作農户數量不增反降,從2019年的4.98萬户逐年流失至2024年的4.3萬户。**這很有可能與其不斷削減養户投入資金有關。**同期,養户開發費用從近2000萬元減少至0元。

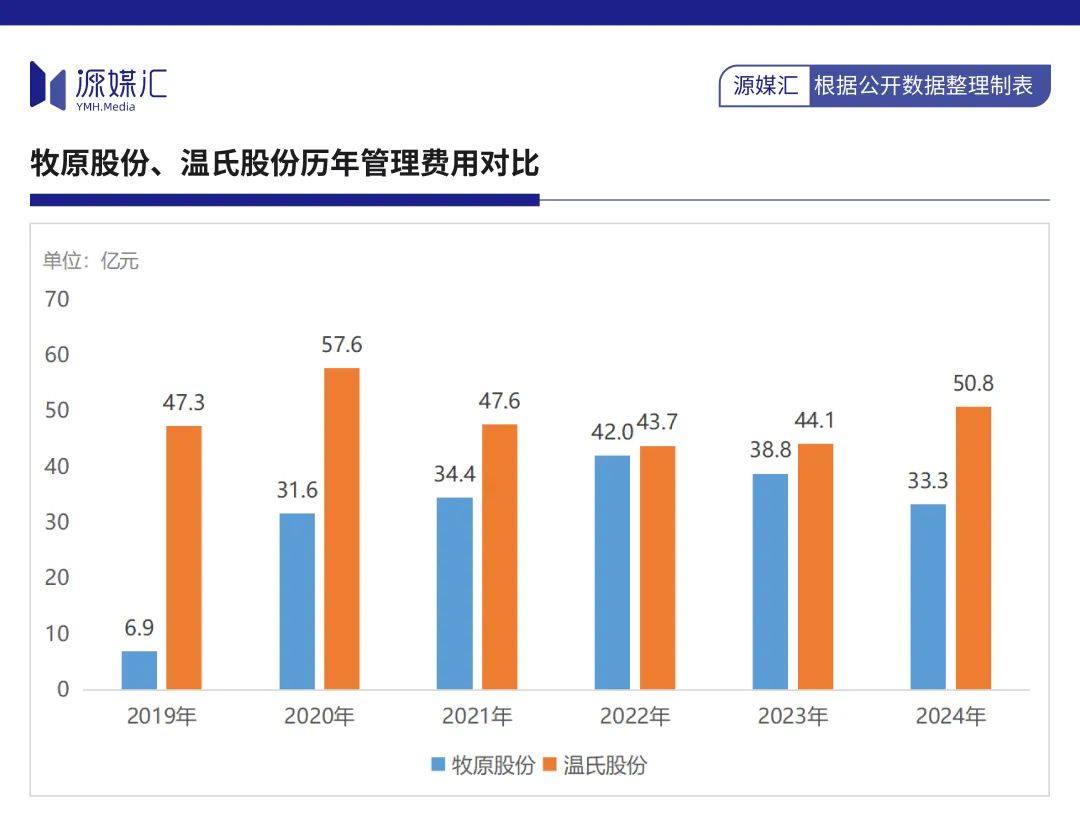

有意思的是,温氏股份的管理費用一直是一塊龐大的支出,也遠超牧原股份。進一步來看,近幾年,温氏股份的管理費用主要來源有:職工薪資、折舊與攤銷費用、動力費和股權激勵費用。

有意思的是,温氏股份的管理費用一直是一塊龐大的支出,也遠超牧原股份。進一步來看,近幾年,温氏股份的管理費用主要來源有:職工薪資、折舊與攤銷費用、動力費和股權激勵費用。

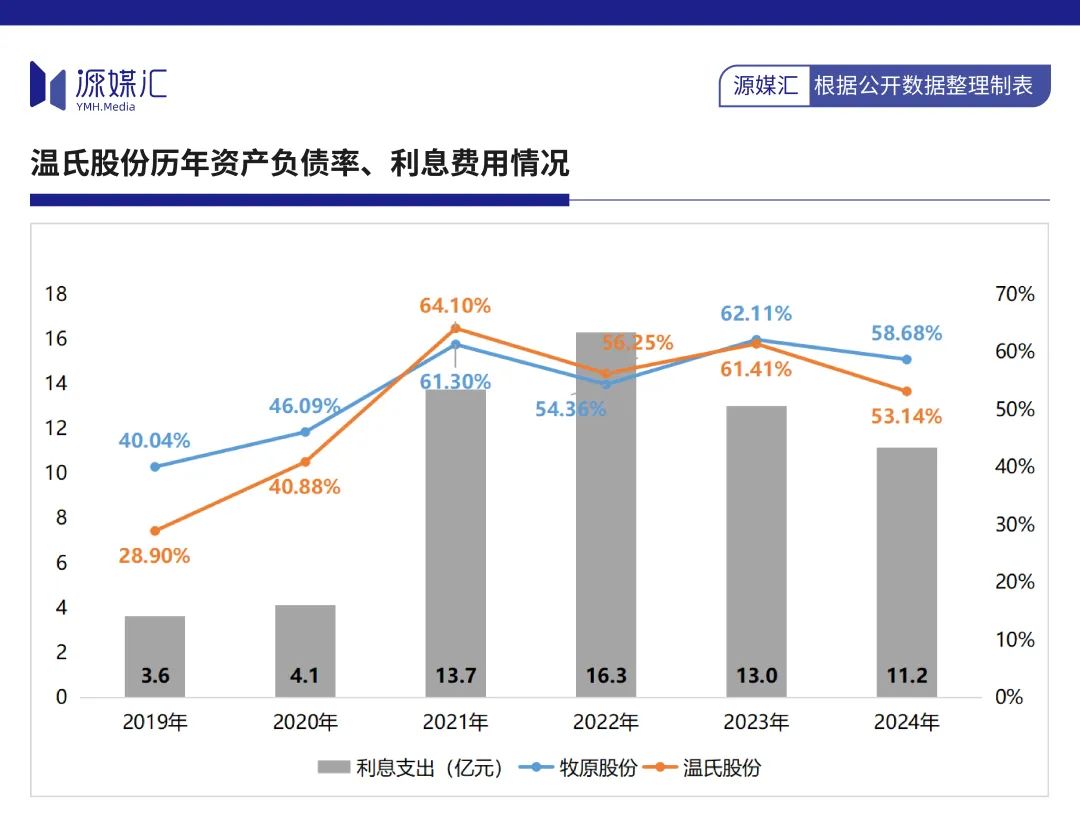

很有可能,新模式不只帶來高額的折舊與攤銷費用,還致使温氏股份債務暴漲並面臨高昂利息支出,資產負債率從2019年的28.9%上升至2024年的53.14%,峯值一度達到64.1%;利息費用則從3.6億元飆升至11.2億元,峯值為16.3億元。

很有可能,新模式不只帶來高額的折舊與攤銷費用,還致使温氏股份債務暴漲並面臨高昂利息支出,資產負債率從2019年的28.9%上升至2024年的53.14%,峯值一度達到64.1%;利息費用則從3.6億元飆升至11.2億元,峯值為16.3億元。

2024年12月,温氏股份開始推進“三代”接班。

2024年12月,温氏股份開始推進“三代”接班。

彼時,温氏股份原監事會主席温均生之子温蛟龍進入董事會,擔任養禽事業部常務副總裁;温氏股份原實控人之一温子榮之子温少模擔任監事會主席、監事,温氏股份原副總裁温小瓊之子陳浩擔任監事。

如今,温氏股份的“大刀”率先砍向了居高不下的管理費用。或許,它想從組織架構端擠出一些利潤來。

部分圖片引用網絡 如有侵權請告知刪除