中芯國際成立新公司,註冊資本800萬美元_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。1小时前

本文由半導體產業縱橫(ID:ICVIEWS)綜合

該公司由中芯國際旗下中芯集電投資(上海)有限公司全資持股。

天眼查App顯示,近日,滬臨通實業(上海)有限公司成立,法定代表人為魏凌雲,註冊資本800萬美元,經營範圍為電子專用材料銷售,技術服務、技術開發、技術諮詢、技術交流、技術轉讓、技術推廣,軟件開發,企業管理,諮詢策劃服務。

股東信息顯示,該公司由中芯國際旗下中芯集電投資(上海)有限公司全資持股。

中芯國際Q1歸母淨利增超160%

一季度,中芯國際整體實現銷售收入22.47億美元,環比增長1.8%。從服務類型來看,收入分為晶圓收入和其他收入,分別佔比為95.2%和4.8%。

從金額來看,晶圓收入環比增長近5%。其中,8英寸、12英寸晶圓收入環比增長18%和2%,主要受益於國際形勢變化引起的客户提拉出貨,國內以舊換新、消費補貼等政策推動的大宗類產品的需求上升,以及工業與汽車產業的觸底補貨;中芯國際整體出貨數量達到229萬片摺合八英寸標準邏輯晶圓,出貨量環比增長15%。但由於工廠生產性波動,一季度後半部平均銷售單價下降,導致收入未能達到指引預期;這個影響會延續到二季度。

中芯國際銷售收入以地區分類看,中國、美國、歐亞佔比分別為84%、13%和3%。從金額來看,中國區收入保持穩定,海外客户收入環比增長,原因為前面提到的三個主要因素。

晶圓收入以應用分類看,智能手機、電腦與平板、消費電子、互聯與可穿戴收入額相對穩定,分別佔比為24%,17%,41%和8%。工業與汽車收入額環比增長超過兩成,佔比從8%上升至10%。尤其是汽車電子,得益於主要客户在汽車領域取得的進展和中芯國際過去幾年加大對汽車電子平台的投入和重點佈局,在BCD、CIS、MCU、域控制器等領域,與產業鏈緊密合作,中芯國際車規產品的出貨量穩步提升。

中芯國際聯合首席執行官趙海軍表示:“如果大家關注集成電路各細分行業龍頭的財報,就會看到這些客户往往選擇中芯國際作為新產品的首發合作伙伴。新能源車在國內走出了一條不一樣的發展道路,我們的客户取得了突飛猛進的進展,我們也抓住機會,帶動了中芯國際在汽車領域的收入增長。”

平台方面,中芯國際持續推進工藝迭代和產品性能升級,積極響應客户需求。在廣泛温和復甦的市場環境下,BCD、MCU和特殊存儲器需求旺盛,總體收入環比增長兩成左右。

在高壓驅動HVCMOS領域,受限於產能,應用在40納米和28納米的AMOLED小屏顯示驅動平台供不應求。此外,中芯國際協同戰略客户及戰略合作伙伴首推40納米HV-RRAM附加值高及高性價比的顯示驅動芯片產品,實現量產及終端行業應用。

在圖像傳感器CIS及圖像信號處理器ISP方面,為了更好的滿足新產品的要求,中芯國際持續加大了技術平台佈署和產能建設,以贏得更多的訂單。一季度中芯國際毛利率為22.5%,環比持平;產能利用率為89.6%,環比增長了4.1個百分點;其中,12英寸利用率保持穩健,8英寸利用率也上升至12英寸廠的平均水平,抵消了平均銷售單價下降和折舊上升對毛利率的影響。

二季度,中芯國際給出的收入指引為環比下降4%到6%,其中,出貨數量預計相對穩健,平均銷售單價預計下降。二季度,中芯國際給出的毛利率指引為18%到20%,比一季度指引降了1個百分點。中芯國際通過降本增效來抵抗價格波動的壓力,但二季度設備折舊繼續上升,導致毛利率指引在一季度的基礎上有所下降。

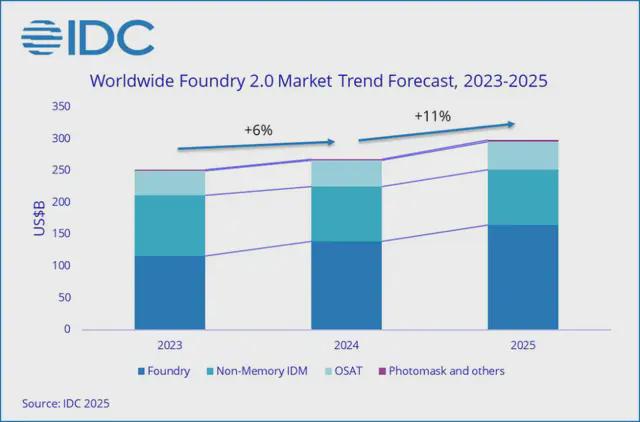

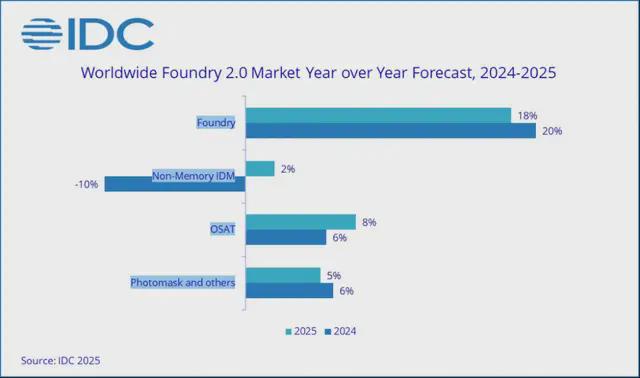

IDC預計,全球半導體市場在經歷2024年的復甦之後,預計在2025年有望迎來複蘇。廣義的晶圓代工2.0(Foundry 2.0)市場,包括晶圓代工、非存儲器IDM、封裝測試以及光罩製作,在AI需求持續增長以及非AI需求緩慢回温的催化下,預計2025年市場規模將達2,980億美元,年增長11%。

IDC資深研究經理曾冠瑋表示,半導體制造鏈正迎來新一輪擴張趨勢,AI持續驅動先進製程與先進封裝需求,同時傳統應用市場逐步復甦,為產業帶來認可的發展機會。晶圓代工2.0市場的復甦期邁入2025年的長期,年增長11%;長期來看,2024年今年至2029年複合年增長率(CAGR)將達到10%。然而,產業發展仍需因應按鈕變數:包括地緣政治風險、各國政策(包括中國消費刺激措施、美國建廠補貼、美國關税)、新增產能帶來的供需波動,以及AI應用的商業化落地進程,都將影響半導體產業長期發展趨勢。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。