珍酒李渡,28歲家族二代進入決策層_風聞

节点财经-节点财经官方账号-专注价值发掘,聚焦增长节点昨天 23:00

文 / 三生

來源 / 節點財經

茅台大家都知道,但提到“茅台平替”、“光瓶茅台”,又有多少人知道説的是哪家品牌?這家酒企就是珍酒李渡。隨着當前白酒行業持續深度調整,庫存高企、價格倒掛等各種挑戰不斷出現,上市後的珍酒李渡也遇到了增長的考驗。

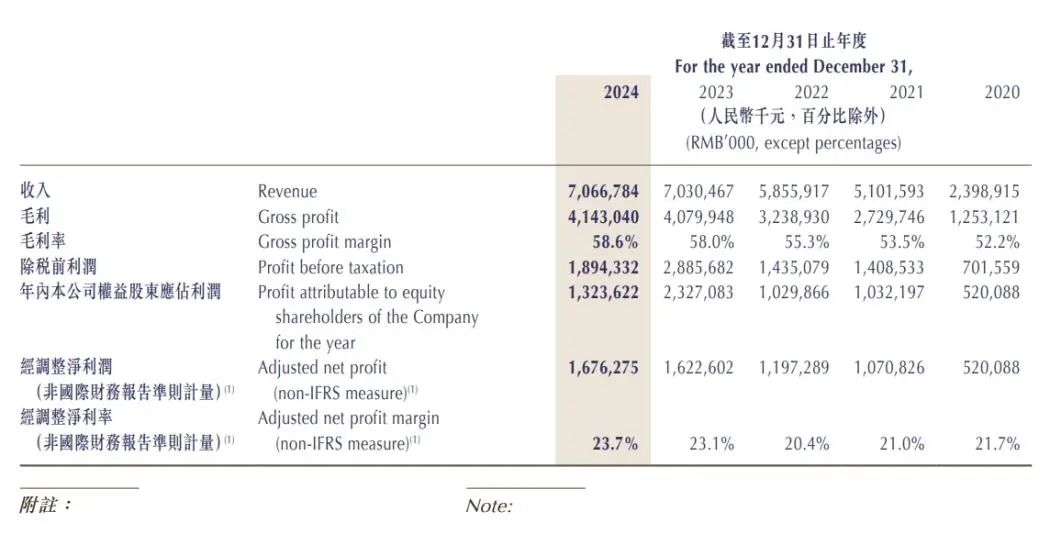

根據不久前發佈的2024年財報顯示,去年珍酒李渡營收70.67億元,同比微增0.5%,歸母淨利潤卻大幅下滑43.1%,降至13.24億元。淨利潤主要受非經營性金融工具公允價值變動的影響,經調整後其淨利潤為16.8億元,同比增長3.3%。

從數據上看,珍酒李渡的表現差強人意。其實,就在兩年前的2023年4月,剛登陸港股的珍酒李渡還是一副黑馬姿態,上市當年實現收入70.3億元,同比增長20.1%;淨利潤23.27億元,同比大幅增長126%。相比之下,2024年的增長下滑幾乎可以説是斷崖式的。

在當前的白酒行業大背景下,增長放緩並不奇怪,但像珍酒李渡這種幾近停滯的也並不多見。珍酒李渡的可持續發展能力與真實價值,多了一層迷霧,如何在中持續講好增長故事,可能將面臨諸多考驗。

01 前高後低,營收主力陷入負增長?

魔鬼藏在細節裏,如果仔細分析珍酒李渡2024年的財報數據,我們可以發現更多的問題。

具體來説,珍酒李渡之所以增長表現不佳,主要問題出在下半年。根據財報顯示,其下半年營收29.34億元,同比下降16.46%,與上半年17.5%的增長形成鮮明對比,典型的“前高後低”。

白酒企業出現明顯的增長不濟,首先要看的就是產品端是不是出了問題。目前,珍酒李渡旗下有珍酒、李渡、湘窖以及開口笑四大品牌,涵蓋不同香型、不同價格帶。其中,號稱“光瓶茅台”的珍酒是營收主力,佔比超過6成。

但是,根據2024年財報顯示,珍酒去年收入為44.8億元,同比減少2.3%,營收佔比從65.2%降至63.4%。

對於核心產品如此明顯的下滑,珍酒李渡給出了自己的説法,原因有二,其一是是公司核心單品珍三十銷售渠道調整,下半年減緩了其市場擴張節奏,並削減了珍十五和珍三十的支線產品,以穩定市場價格。其二,珍酒的電商業務削減了部分單價較低、毛利率不高的中低端產品。

簡單總結一下就是説,2024年珍酒表現不佳的主要原因,其實是公司控貨保價的行為所致。控__貨保價策略能不能讓公司收入重回快速增長通道,還需要時間驗證。而結合當前的白酒行業形勢,公司的控貨報價行為可能還要持續一個時期。__

核心主力增長下滑,必然會拖累整個公司。雪上加霜的是,不只珍酒,湘窖和開口笑兩個品牌的表現也不給力,其中,聚焦湖南市場的湘窖品牌去年收入8.03億元,同比減少3.7%,營收佔比為11.4%。同樣深耕湖南市場的開口笑,收入3.37億元,同比減少12.3%,營收佔比為4.8%。

這種情況下,幸好還有李渡品牌獨撐門面,其作為次高端及以上價格範圍的兼香型白酒,去年實現營收13.13億元,同比增長18.3%,營收佔比提升至18.6%。

但是,《節點財經》發現,在珍酒李渡的四大品牌中,李渡也是唯一均價收入下降的品牌。2024年,李渡的均價從上一年的每噸45.7萬下降至43.3萬元,毛利率也減少了1.6個百分點至66.8%,也是四大品牌中唯一毛利率下降的品牌。

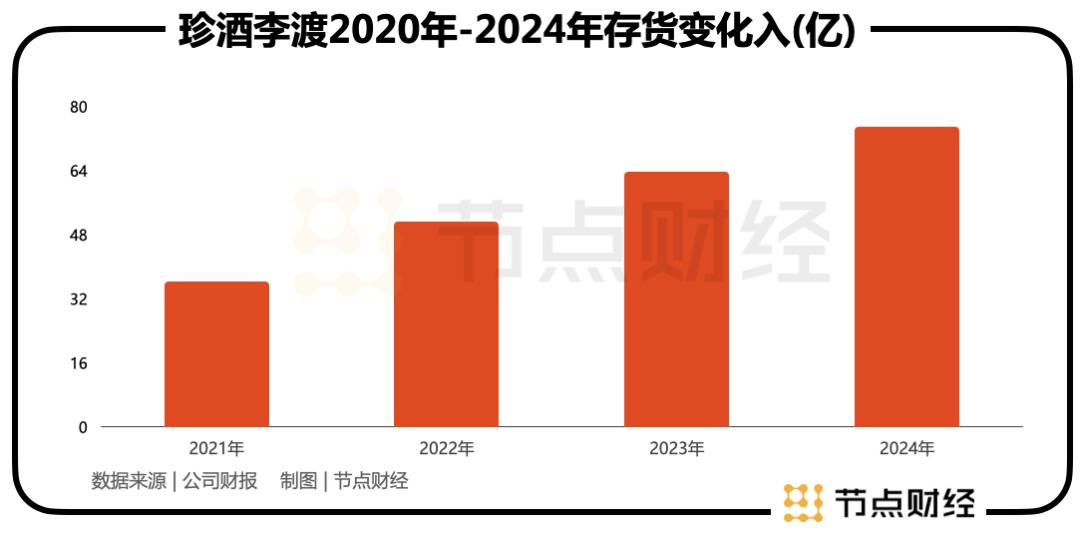

所以,唯一保持增長的李渡,其增長的背後可能伴隨着降價和利潤的犧牲,增長質量也不容樂觀。而在增長乏力背後,珍酒李渡不斷走高的庫存也值得警惕。數據顯示,從2020年-2024年,其存貨分別為17.37億、36.49億、51.39億、63.83億和75.03億。

一邊是增長几近停滯,一邊是庫存不斷走高,這種狀況顯然不符合良性增長的狀態。此外,珍酒李渡的產量也在持續擴充中,其持續在貴州、湖南、江西增產擴能,儲備長期發展動能。2024年,珍酒優質基酒儲存達10萬噸,產能達4.4萬噸,規模穩居貴州酒企前三。

當消費端無法容納持續增長的產能,勢必轉化為庫存。值得注意的是,儘管增長珍酒李渡的經銷商網絡仍在持續擴張。2024年其經銷合作伙伴、體驗店和零售商合計達到7635家,較上一年的7261家增長了374家,較上市前的2022年增長了1019家。這種情況下,位於渠道核心的經銷商難免成為壓貨的對象,其背後的隱性風險不得不防。

那麼,這種情況下,珍酒李渡未來的長期價值和可持續發展如何,也成為投資者關注的焦點。

02 ESG積極推進,二代接班會帶來什麼?

説到可持續發展,珍酒李渡的榮譽倒是不少,比如不久前其發佈了《2024年環境、社會與管治(ESG)報告》,詳細介紹了過去一年ESG實踐的最新進展和豐碩成果。

其中,2024年,珍酒李渡首次參與標普CSA ESG評級,斬獲60分佳績,得分位列中國白酒行業第一,併成功入選標普《可持續發展年鑑(中國版)2025》。不僅如此,其還是中國白酒行業首個提出"2850"雙碳目標的公司。

但是,珍酒李渡在ESG上的大力投入和表面完備,並不説明其在實踐中就一定能夠實現。細究其ESG報告中的具體實踐,《節點財經》不免生出“重形式輕實質”的疑問。比如,公司高調宣傳的"以玻代瓷"項目,2024年實現22.6萬個陶瓷瓶的“瓷改玻”。

22.6萬個,看起來不少,但珍酒李渡的產能往往高達萬噸計,以每瓶(500ml)計算,其消耗量非常龐大(一萬噸約需瓶超千萬),22.6萬個顯得微不足道。而且,其引以為豪的酒瓶回收文創項目,實際回收利用率並未在報告中明確披露,更多停留在營銷層面的概念包裝。

其實,懂的都懂,ESG固然重要,真正能夠體現一家企業長期價值的還是實打實的品牌口碑和增長業績。而具體到白酒企業,品牌無疑是重中之重。對於珍酒李渡來説,恰恰是一個軟肋所在。

珍酒作為營收的絕對主力,其熱銷很大程度上受益於前幾年的“醬酒熱”。當行業迴歸理性,消費者對醬酒的認知趨於成熟,品牌競爭白熱化,珍酒的品牌和品質,是否足以支撐其在頭部醬酒品牌擠壓,以及區域醬酒崛起的雙重競爭中脱穎而出是個未知數。目前其出現的增長下滑,其實可以視為其品牌力下降的先兆。

這裏值得注意的是,財報顯示,2024年公司銷售費用為16.11億元,佔營收比重達22.8%。相比營收水平相近的酒企如今世緣、迎駕貢酒,其銷售費用率都屬於偏高,而在這一差距的背後,其實就是企業品牌力的體現。

過去一年,珍酒李渡推出的體驗式營銷,如“國之珍宴”品鑑會、“聖地之旅”回廠遊雖然提升了品牌認知,但高昂的營銷成本是否能轉化為長期用户粘性,仍需時間驗證。

品牌之外,珍酒李渡管理層的變動也值得關注。2025年1月,吳向東之子吳其融被任命為副總裁,並於5月正式進入董事會,標誌着“企二代”進入公司核心決策層。

公開資料顯示,吳其融2018年畢業於英國伯明翰大學,2019年加入珍酒李渡,負責數字營銷部,在酒業工作經驗僅6年。隨着吳其融進入公司核心決策層,未來珍酒李渡將向那個方向發展,又增添了新的變數。企二代的加入能否為公司帶來創新,還是徒增家族企業的治理風險還需要等待市場檢驗。

當前,白酒行業的存量競爭與品牌分化正在加劇,珍酒李渡面對諸多強勢品牌的市場擠壓,增長已露出疲態。未來其能否重拾增長勢能,吳向東的經驗能否帶領珍酒李渡成功突圍?其對年輕化、數字化的押注,是否能匹配行業趨勢,都還存在很大的未知,仍需拭目以待。

*題圖由AI生成