很明顯,土地在全國範圍內開始轉性_風聞

北海湾拐角-1小时前

最近上海新房樓市很熱鬧,連帶着土地市場也表現地異常活躍,過去幾年才出一個的地王項目如今正在市場被大量供應

一些點狀案例開始串聯成面

也值得此刻拿出來和大家一起探討

因為當這些點狀現象所表達的觀點都指向一個方向,那麼這很可能就是一個需要引起我們足夠重視的地方

比如今天這個:

商改住

那些佔據市區核心也是一座城市最好的地塊,以往大都用於商業或者辦公屬性

但在今年卻都悄悄改為了住宅用地

比如最近刷屏的上海綠城潮鳴東方,來自小米企業用地

比如今年我們深度合作的廣州保利麪粉廠地塊,一度被業內人士認為將會成為廣州最獨一無二的塔尖產品,原本也是商務辦公用地

單就上海而言

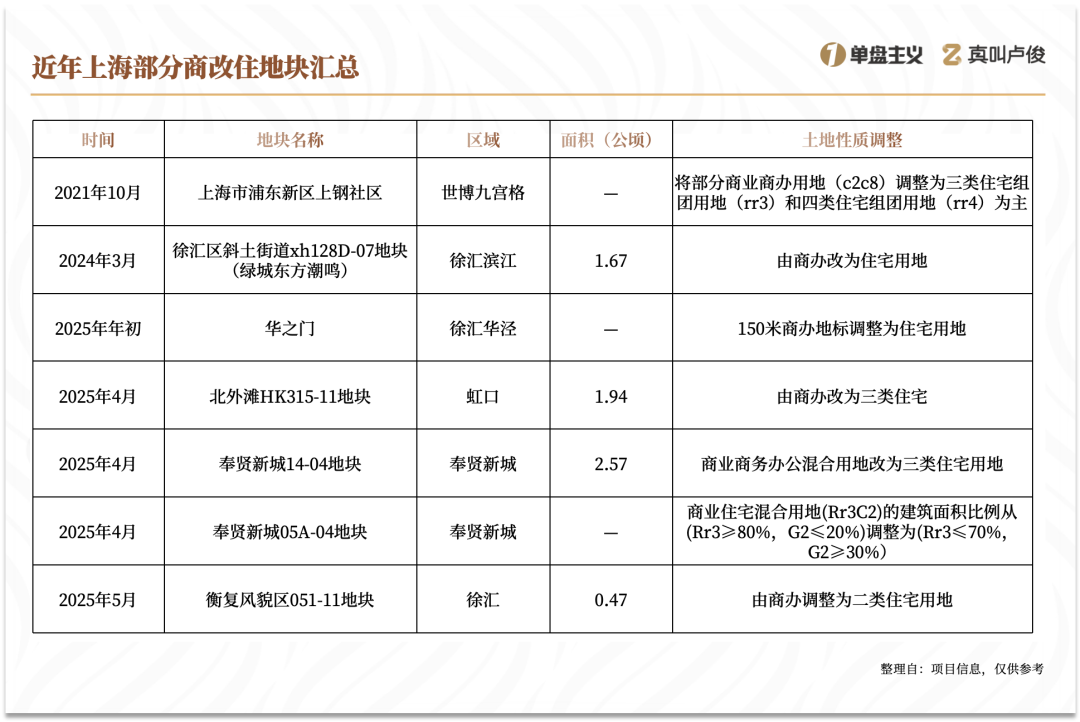

今年已有5塊地進行土地性質變更

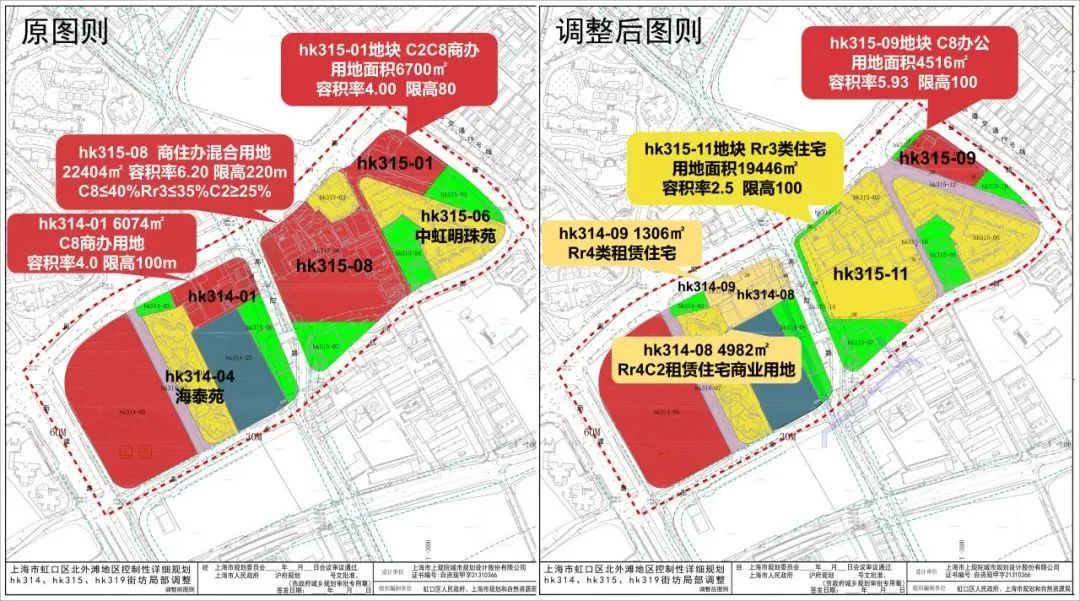

其中包含即將推出的衡復風貌地王,以及原本打算建成220米以上打造成為城市商業地標的虹口北外灘地塊

也從商辦更改為三類住宅

並且主動下調容積率從6.2下降為2.5,建築高度也從220米改為100米

這當然不是上海第一次改商辦用地為住宅用地

更早還有2021年的世博九宮格,今年年初傳出砍減商辦的徐匯華涇“華之門”,也轉而用於住宅和科研用地

商改住背後究竟有什麼意圖

以及對於未來的趨勢我們覺得又是如何

如果我是一家開發商的老闆,此時我一定不會放過當下每一個來自土地端的真實變化

01

很明顯,今年商改住的趨勢正在全國化蔓延

首先從數據來看

除上海外,今年包括廣州、深圳、杭州、蘇州、南京在內的大量城市都在展開一場轟轟烈烈的商改住浪潮

第一個給我的感受就是:快

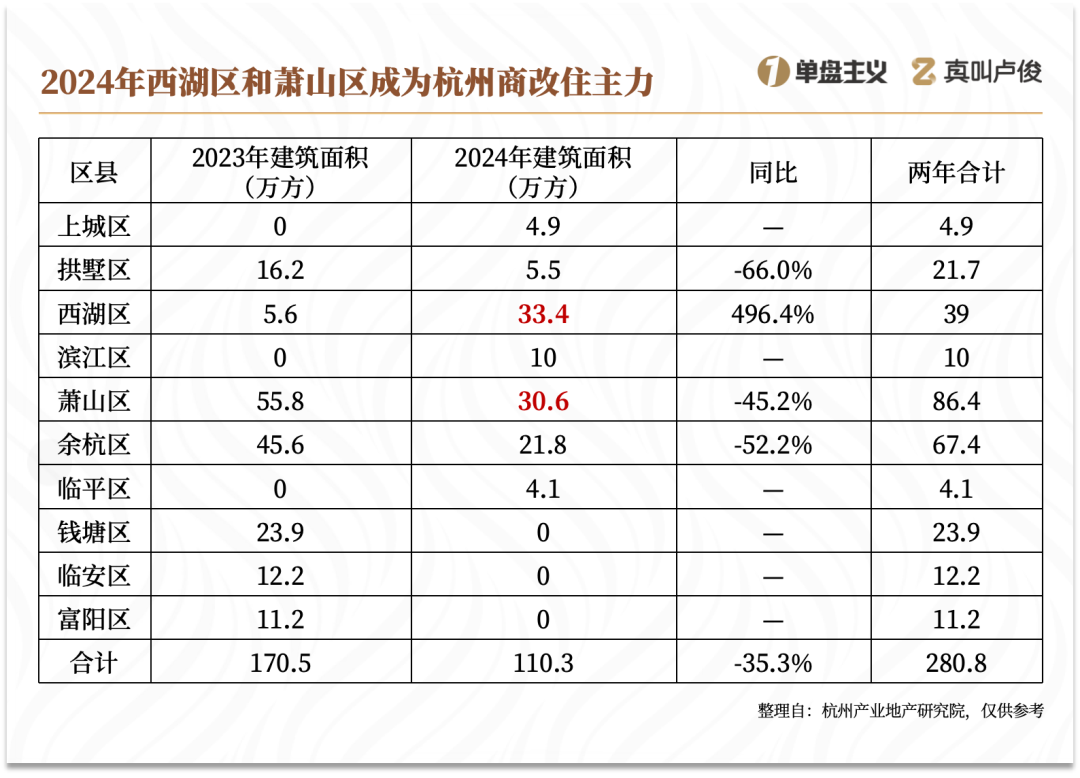

比較典型的杭州

據不完全統計,杭州2023年以及2024年商改住的建築面積均在110萬方以上

其中西湖區和蕭山區是商改住的主力,分別有33.4萬方和30.6萬方

佔據了全年商改住面積的58%

其中不乏許多核心地段的優質地塊,如西湖區蔣村地塊、濱江區區政府地塊、蕭山區奧體地塊等

意味着這些地段的供地量會再增加

就衝這速度,也難怪今年杭州被稱為賣地狂魔

截至4月底杭州今年已經賣出49塊地,總金額高達883.86億,對比杭州去年全年賣地收入1173.43億,今年僅用4個月就完成了去年的75%

另一頭的深圳着急了

今年1季度深圳僅出售龍崗一宗宅地,於是深圳也開啓了瘋狂的商改住,今年4月深圳已規調10宗宅地商改住,釋放逾24萬宅地儲備

而體現在地段區位上

這些商改住地塊實在太令人豔羨,堪稱地王級別

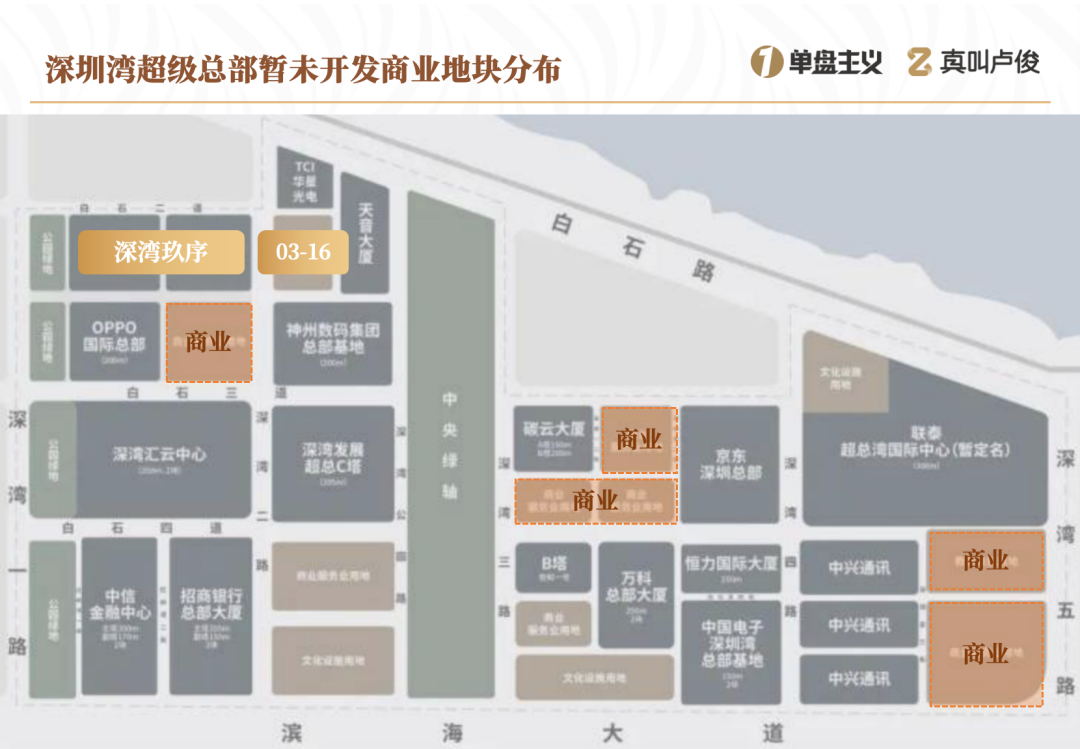

各位還記得去年深圳紅盤中海深灣玖序麼

除了玖序產品力加持,項目區位也是唯一以“超級”命名的總部基地:深圳灣超級總部基地

環繞旁側都是神舟數碼國際創新中心、OPPO國際總部、招商銀行全球總部大廈這樣的全球總部集羣

之所以能誕生在全球總部也是22年區域內唯一一宗住宅,背後正是商改住

而今年4月頂級地段之下又迎來了第二塊商改住

地塊位置正好處於中海深灣玖序東側

地塊示意圖,僅供參考

三面被寫字樓包裹

同樣由商業服務業用地更改為二類居住用地,容積率為4.4****

這裏簡單跟大家介紹下住宅地塊屬性,一般居住用地分為三類,級別越高土地素質也越高

其中二類R2處於中等建築密度,多為高層住宅

一類居住用地R1則是容積率在0.2-0.8的低密別墅、洋房,三類R3更多是高密度的城中村或棚户區,涉及城市更新的地塊

而除了本次調整的03-16地塊外,根據容積率測算或將釋放出住宅用地有近5.2萬平

深超總還有5塊商業用地暫未動工

不知未來是否也有改為二類住宅地塊的可能

同樣情況還發生在另一王炸板塊

杭州奧體商改住

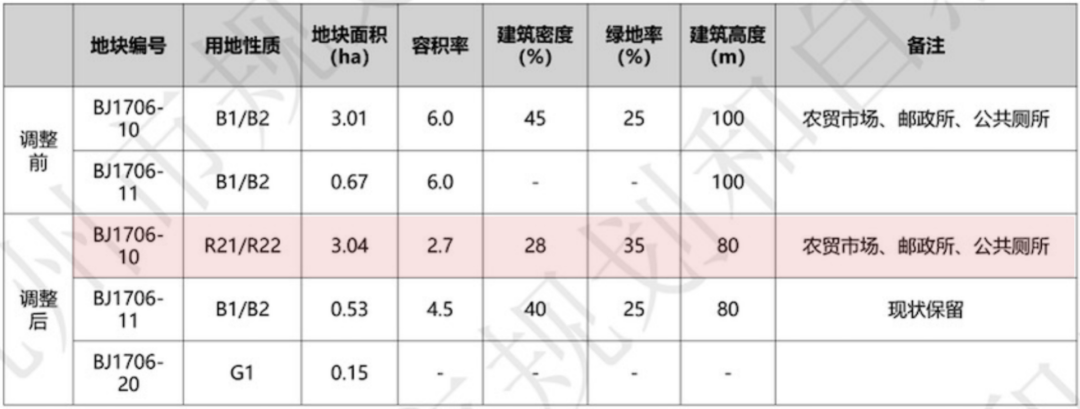

早在去年9月,根據“杭州市蕭山區奧體博覽中心單元BJ1706-10、BJ1706-11地塊詳細規劃局部調整(草案)”公示,奧體核心區突發新增一塊宅地

其中一塊地為已建成的合豐新業大廈

BJ1706-10地塊則是由商業商務用地,調整後為二類居住用地/服務設施用地

經過49輪競價,最終濱江以39.54億元競得,溢價率達33.85%,也就是現在的奧體新盤奧映鳴翠府

有意思的是今年3月,杭州奧體繼上次商改住後再次掛牌了一宗涉宅地塊

還是商改住

經過168輪報價後由保利競得,成交總價約45.37億,摺合成交樓面價約51611.38元/平,溢價率58.8%

直接成為奧體新地王

不誇張的説為了商改住,各城市基本把自己壓箱底的地都給拿出來了

02

但,商改住背後並非簡單的土地變性

第一

是擁有明顯的地塊經濟指標優化

要知道這些地塊原本可是純粹的商用地地塊,無論是建築高度還是密度,於是當這些經濟指標跟住宅項目不適配的時候

則會以居住用地的標準調整原有指標

最直接體現在下調容積率

包括上海虹口北灘地塊、杭州奧體地塊、杭州未來科技城地塊三宗地塊,都是從最高6以上容積率下調至2左右

目的就是為住宅創造更多公區規劃

綠城潮鳴東方作為原小米企業用地地塊面積本就不大,約1.67萬方,但容積率從3.0到2.2

不僅內部採用下沉庭院處理,更重要邊界處

綠城潮鳴東方實拍圖

通過退讓紅線22米的方式,形成沿街120米的超級景觀界面

低區也能保持很好的景觀視野

再比如剛剛提到的杭州奧體BJ1706-10地塊

來源:杭州規劃與自然資源局

包括地塊面積、容積率從6.0到2.7、建築密度從45%下降至28%,綠地率也來到從25%提升到35%,限高80米

基本把所有指標都回爐重造一遍

甚至對於商改住地塊,還可能有隱藏款“福利”

就是根據我整理的商改住項目發現,尤其是在城市核心地段的項目

基本都無中小套配比

尤其是對於上海,在土地出讓前的規劃階段,每年會做一次中小套配比

然後再把比例分配給各個地塊

越核心的區域比如黃浦、靜安可以高達70%,五大新城郊區則可適當降低比例釋放改善大户型需求

我們曾經看過上海有樓盤整體只兩種户型,92平的三房+198平的四房

背後代表其實是兩種完全不同客羣的割裂

所以這時候商改住的好處就體現了,因為整個中小套指標在整盤的住宅地塊就已經規劃完畢

轉性地塊也就不在範圍之內

於是綠城潮鳴東方可以只做285-585平大户型

包括廣州保利麪粉廠地塊,就在3月也公佈了項目面積段會在210-630平

再疊加享受30%陽台率的新政試點傾斜,樓盤之下還有巨量底層商業作為超級底盤

單看這規劃就是奔着廣州新一代封面性豪宅去的

好地段、低容積率、更低的限制條件

類似還可能會有無硬性公建配套要求、無保障房配建要求等

也讓某些商改住地塊比普通居住用地更加誘人

我們看到建在這些商改住地塊之上的住宅,無一例外不是區域塔尖,體現在銷售單價上比之前期的樓板價

每平能高出超40%

假設刨除自持租賃住房,中海深灣玖序的樓面價大概為9.28w/平,而後期項目銷售高達13.3w/平,首開勁銷100.2個小目標

同樣作為杭州奧體不限價之後的第一個新房的奧映鳴翠府,單價可能會來到8.5-9w/平

有望再次刷新奧體板塊天花板

商改住項目正在成為開發商以及購房者眼裏的香餑餑

03

那為什麼要大力推行商改住

從表面來看是為了刺激土地市場,開發商確實也在項目銷售端獲得了可觀的利潤

但我更願意把它歸類為這個詞

供給側改革

本質上也是因為以前城市的土地供應結構決定了現在市場整體的存量不同程度過剩

來自影響土地端的三個維度

第一市中心商辦過剩,第二城市小户型過剩,第三郊區住宅過剩

所以如果土地未來供給有方向

也一定是圍繞着以上三個維度而產生的潛在趨勢:

1、好的商辦地塊轉變住宅

雖然我們沒有辦法做精準的測算,但可以從這兩個關鍵指標窺視出端倪

商辦新增供應和空置率,即使一線如北京上海

截止2025年一季度空置率基本都在20%

尤其是伴隨供應量激增,未來三年空置率很可能會持續攀升

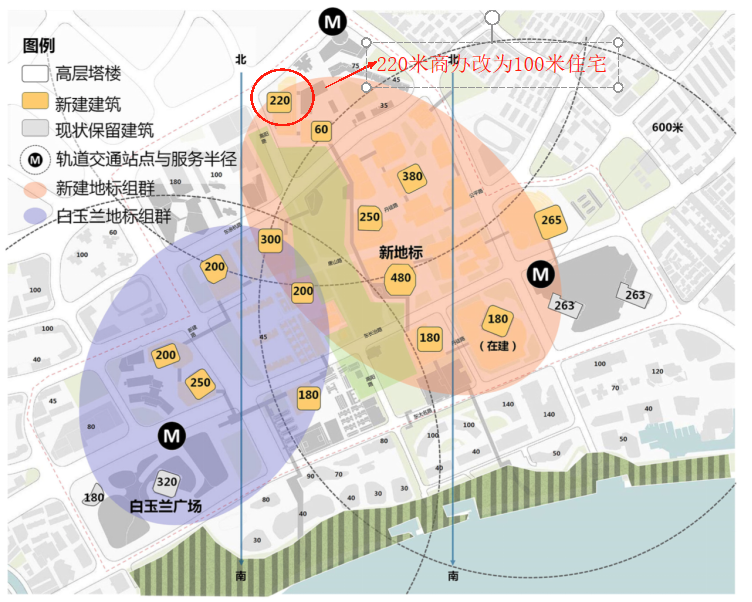

上海虹口北外灘地塊就是個很好的例子

該地塊處於北外灘核心區至高點聚集處,原本是作為地標級商業打造,建築高度高達220米

但比之地標級商辦,區域更需要的是高端住宅

根據早前北外灘控詳規劃,北外灘核心區總建築面積約322萬平方米,其中,住宅建築面積約32萬平方米,商業辦公建築面積約277萬平方米

換言之,住宅規模還不足10%

這塊地也在今年4月變更為住宅用地,並且將高度下調至100米,如果進入土拍市場

勢必會成為今年的虹口新地王

轉性之後的商辦地塊確實可以成為市區土地很好的補充

2、市中心的住宅提供大户型

各位去看上海今年的土拍,類似市區核心地王項目的比例也已經降至40%-60%

更何況商改住後無中小套配比無異於逆天的存在

本質上也是鼓勵好地段大户型的產生

整個2024年的上海,200平以上大户型供應量已經高達3775套

佔比高達5.5%

去年300-1100平的翠湖六期,今年上海壹號院200-400平的户型只拿來做三房,市場的反應是最快的

但是商改住、大户型都可以讓市區好地段的產品獲利,那麼郊區項目呢

郊區未來高端項目主打純別墅產品

比如我們在上海看到了青浦開始出現1.0以下容積率的住宅出讓,這意味着郊區可以正兒八經打造更低密的純粹別墅類產品

從此郊區同樣也擁有了吸納城市塔尖購買力的可能

發現了麼

所以為什麼開頭我會説點連成面

表面看似是單點現象的出現,其實是串聯土地改革的環環相扣

今年時間來到5月已經接近過半,我們仍然有對行業的迷茫也有對供求關係逆轉之後樓市的不確定

但這不代表躺平或者放棄

很明顯如今行業趨勢已經在伴隨土地出讓節奏的調整有所改變,在我眼裏當下大量開發商開始做好房子,也是看到了來自土地市場的趨勢

本質上還是在產品

產品的背後是土地政策的市場化以及產品打造的極致化

所以時代並沒有消失不過是再往前多翻了一篇,只有選擇好屬於這個賽道的道路然後堅定的走下去,這才是根本的根本

好,下一個問題:

那些能夠先知先覺,最先站在時代浪潮之巔的又會是誰?

以上為正文,來自Moon