營收增長難掩虧損,崑崙萬維的AI轉型之路道阻且長_風聞

野豹财经-以独特的商业视角,把握数字时代脉搏1小时前

崑崙萬維,這家成立於2008年的互聯網企業,曾經在行業中風光無限。它從網頁遊戲起步,憑藉着2D戰爭策略類遊戲《三國風雲》一戰成名,成為了當時遊戲行業的一匹黑馬。這款遊戲以其獨特的玩法和策略性,吸引了大量玩家,也為崑崙萬維積累了第一桶金和寶貴的用户資源。

2015年,崑崙萬維成功登陸創業板,這是其發展歷程中的一個重要里程碑。上市後的崑崙萬維,藉助資本市場的力量,開始了多元化的業務拓展。它不僅在遊戲領域繼續深耕,推出了多款熱門遊戲,還將業務觸角延伸至移動遊戲、社交網絡產品、搜索引擎等多個領域。通過一系列的戰略投資和併購,崑崙萬維迅速擴大了業務版圖,逐漸從一家遊戲公司轉型為一家綜合性的互聯網平台型企業。

那時候的崑崙萬維,是行業內的佼佼者,是眾多創業者和投資者眼中的成功典範。它的業務模式和發展戰略,被廣泛研究和借鑑。無論是遊戲業務的創新玩法,還是社交網絡和搜索引擎的全球化佈局,都展現出了崑崙萬維的前瞻性和戰略眼光。

如今的危機現狀

然而,曾經風光無限的崑崙萬維,如今卻陷入了業績鉅虧的困境,讓人唏噓不已。

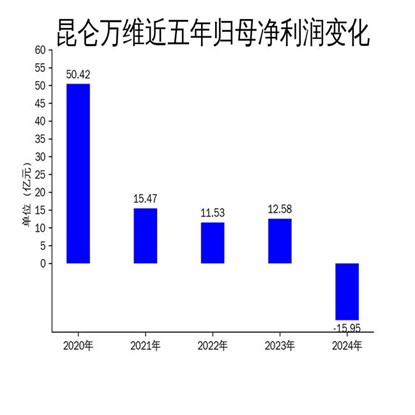

2024年,崑崙萬維的營收雖然達到了56.62億元,同比增長15.2%,看似業務在擴張,但淨利潤卻虧損了15.95億元,同比下跌226.8%。這是崑崙萬維上市十年以來首次出現年度虧損,這個數字無疑給了市場一記沉重的打擊。

進入2025年,情況並沒有好轉,反而有進一步惡化的趨勢。2025 年第一季度,崑崙萬維實現營業收入17.64億元,同比增長46.07%,然而歸母淨利潤卻為-7.69億元,同比下降 310.32%。從數據上看,營收的增長並沒有轉化為利潤的提升,反而虧損幅度進一步加大。這就好比一個人拼命地奔跑,卻發現自己離目的地越來越遠,崑崙萬維正面臨着這樣尷尬的局面。

除了業績鉅虧,崑崙萬維在資本市場的表現也十分糟糕,股價下跌,市值大幅縮水,近乎腰斬。

在2023年,受益於AI概念的火爆,崑崙萬維的股價一度飆升,最高漲至70.55元/股。那時的崑崙萬維,就像是站在風口上的豬,被市場的熱情推上了高空。然而,好景不長,隨着 AI 概念熱度的逐漸消退,以及公司自身業績問題的暴露,崑崙萬維的股價開始了漫長的下跌之旅。

截至2025年5月21日收盤,崑崙萬維的股價報收31.19元,總市值384.1億元。與2023年的高點相比,股價已經腰斬,市值也大幅縮水。這種股價的雪崩式下跌,反映出資本市場對崑崙萬維未來發展前景的擔憂。

市值的大幅縮水,不僅讓投資者的財富大幅縮水,也影響了公司的融資能力和市場地位。在資本市場中,市值往往被視為公司價值的一種體現,低市值意味着公司在融資時可能會面臨更高的成本和更大的難度。

核心業務的變遷

崑崙萬維如今面臨的困境,與其核心業務的變遷密切相關。曾經作為現金奶牛的遊戲業務逐漸被邊緣化,而重金投入的AI業務卻尚未找到有效的商業變現模式,這使得崑崙萬維陷入了業績增長的困境。

(一)遊戲業務:從現金奶牛到明日黃花

遊戲業務曾經是崑崙萬維的核心業務和主要收入來源,堪稱現金奶牛。在2020年,崑崙萬維的遊戲業務營收達到了12億元,佔總營收的比重為43.79%,撐起了公司營收的近半壁江山。那時候的遊戲業務,憑藉着豐富的遊戲品類和穩定的用户羣體,為崑崙萬維帶來了豐厚的利潤,也奠定了其在互聯網行業的地位。

然而,近年來崑崙萬維的遊戲業務卻呈現出明顯的下滑趨勢,逐漸走向衰落,大有明日黃花的意味。2023年,遊戲業務營收降至5.34億元,營收佔比也下降到10.87%,與2020年相比,無論是營收金額還是佔比,都出現了大幅縮水。到了2024年,這種下滑趨勢仍在延續,遊戲業務營業收入進一步下降至4.44億元,同比下降16.84%,佔總營收比重也降至 7.85%。

崑崙萬維遊戲業務的下滑,是由多方面原因造成的。在產品競爭力方面,如今的遊戲市場,精品化趨勢愈發明顯,玩家對遊戲的品質、玩法和創新性要求越來越高。與騰訊、網易等遊戲巨頭不斷推出的爆款遊戲相比,崑崙萬維的遊戲產品在玩法創新上稍顯不足,難以吸引和留住玩家。

從市場競爭角度來看,遊戲行業的競爭日益激烈,市場飽和度不斷提高。不僅有國內各大遊戲廠商的激烈角逐,還有來自海外遊戲公司的競爭壓力。眾多新進入的遊戲廠商,憑藉着獨特的創意和技術優勢,不斷瓜分市場份額。比如米哈遊,憑藉《原神》這款遊戲,在全球範圍內收穫了大量玩家的喜愛。

這樣激烈的競爭環境下,崑崙萬維的遊戲業務想要突圍,難度可想而知。其遊戲產品在玩法創新、畫面質量、用户體驗等方面,與競爭對手相比存在一定的差距,難以吸引和留住玩家,市場份額逐漸被擠壓。

政策環境的變化也對崑崙萬維的遊戲業務產生了一定影響。近年來,遊戲行業監管政策逐漸趨嚴,對遊戲版號的發放、內容審核等方面提出了更高的要求。這使得遊戲開發和上線的難度增加,週期變長。崑崙萬維在適應政策變化的過程中,可能面臨着一些困難,導致遊戲業務的發展受到一定阻礙。

(二)AI 業務:重金投入,前路幾何?

面對遊戲業務的下滑,崑崙萬維在2023年果斷宣佈“All in AGI與AIGC”戰略,試圖在AI領域尋找新的增長曲線,這無疑是一場豪賭。

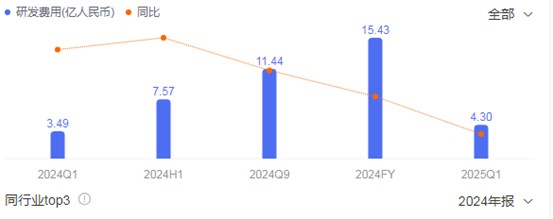

在研發投入上,崑崙萬維毫不吝嗇。2023年,公司研發費用進一步提升至9.7億元,同比增長40.2%;到了2024年,研發費用更是高達15.4億元,同比增長59.5%。這些鉅額的投入,都表明了崑崙萬維在AI領域深耕的決心。

人才招募方面,崑崙萬維也積極行動。2023年9月,計算機視覺和機器學習領域的國際頂級專家顏水成教授正式加盟崑崙萬維,出任天工智能聯席CEO,併兼任崑崙萬維2050全球研究院院長。此外,崑崙萬維還不斷加大人才引進力度,吸引了眾多人工智能領域的專業人才,組建了一支實力雄厚的研發團隊。

在技術佈局上,崑崙萬維構建了AI大模型、AI搜索、AI音樂、AI視頻、AI社交、AI遊戲等多元AI業務矩陣,力求在AI領域實現全面佈局。2023年4月,崑崙萬維推出自家的“天工”大模型,成為國內最早推出大模型的企業之一。隨後,又發佈了國內第一款融入大語言模型的搜索引擎——天工AI搜索。進入2024年,崑崙萬維繼續在AIGC領域發力,發佈了“天工SkyMusic”音樂大模型、AI短劇創作的視頻生成模型SkyReels-V1等多款AI產品。

儘管崑崙萬維在 AI 業務上進行了全面佈局,但目前來看,AI業務面臨着商業化難題,尚未實現有效的盈利。

以天工大模型為例,雖然崑崙萬維對其進行了多次迭代升級,技術不斷優化,但從市場反饋來看,天工大模型的訪問量和用户量都並不突出。根據沙利文發佈的《2024 年中國大模型能力評測》報告顯示,天工大模型在國內主流的15個AI大模型中的綜合排名較低,僅位列第三梯隊。

另據量子位智庫數據顯示,在Web端,2024年下半年總訪問量中,天工排名第十;在用户活躍方面,2024年H2平均MAU指標中,天工的MAU在50萬以下。較低的市場排名和用户活躍度,使得天工大模型的商業變現面臨較大困難。在與其他頭部大模型的競爭中,天工大模型難以吸引到足夠的用户和客户,從而無法實現大規模的商業盈利。

與此同時,崑崙萬維重點佈局的AI短劇平台,同樣面臨市場反響不佳的問題。2024年8月19日,崑崙萬維推出了全球首個融合視頻大模型與3D大模型的AI短劇平台SkyReels。儘管該平台在發佈前宣稱具備劇本生成、角色定製、分鏡、劇情編排等一體化功能,並以“跨時代”概念吸引了大量關注,但實際內測後市場反響一般,進而無法通過廣告、付費等方式實現商業變現。

另外,值得一提的是崑崙萬維內部管理與決策層面存在的問題,也使其陷入困境的重要因素。

在業務發展方向上,崑崙萬維存在頻繁追逐熱點的現象,這使得公司的業務轉型過於頻繁,缺乏對核心業務的深耕。從曾經的遊戲業務,到後來涉足互聯網金融、社交網絡、元宇宙,再到如今全力押注AI,崑崙萬維在不同的業務領域中頻繁切換。

這種頻繁的業務轉型,雖然在一定程度上體現了公司對市場熱點的敏鋭捕捉能力,但也導致了公司資源的分散,難以在某個領域形成深厚的技術積累和競爭優勢。

結語:是浴火重生還是折戟沉沙?

總而言之,如今的崑崙萬維正站在命運的十字路口,面臨着嚴峻的考驗。核心業務的變遷使其陷入業績增長困境,內部管理與決策的問題以及外部市場競爭的重壓,更是讓其發展之路充滿荊棘。

然而,困境之中亦有希望。如果崑崙萬維能夠聚焦核心業務,在遊戲與AI之間找到平衡發展之道;積極創新求變,通過與其他企業的合作實現共贏,那麼它仍有可能浴火重生,在激烈的市場競爭中重新站穩腳跟。

未來,崑崙萬維究竟是能夠突破困境,實現華麗轉身,還是會在重重壓力下折戟沉沙,還有待時間檢驗。