港股IPO盤點:6083倍並非“救命稻草” 草姬集團超額認購“神話”破滅_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!32分钟前

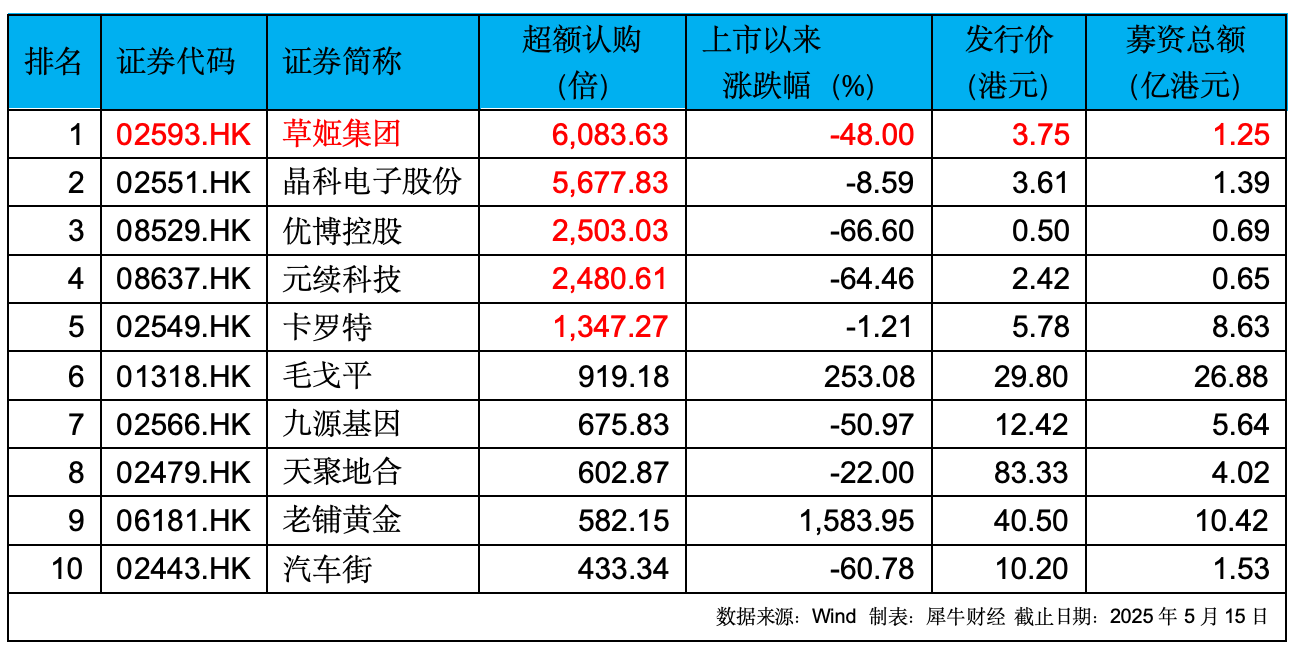

Wind數據顯示,2024年共計70家上市公司登陸港交所,平均超額認購達354.91倍,相比2023年平均不足13倍的超額認購,這70只新股倍受資本市場追捧。其中獲得千倍以上超額認購的公司有5家,分別是草姬集團(02593.HK)、晶科電子股份(02551.HK)、優博控股(08529.HK)、元續科技(08637.HK)和卡羅特(02549.HK),分別獲得超額認購6083.63倍、5677.83倍、2503.03倍、2480.61倍和1347.27倍;獲得千倍以下、百倍以上超額認購的公司為19家;獲得不足1倍超額認購的有3家公司,分別是茶百道(02555.HK)、速騰聚創(02498.HK)和如祺出行(09680.HK),分別獲得超額認購0.50倍、0.58倍和0.60倍。

什麼是超額認購?公開資料顯示,超額認購是指新股發行時,投資者認購的股份數量超過IPO公司計劃發行量的情況(超額認購倍數=認購金額/募資額)。儘管通常情況下超額認購倍數越高,代表被“搶購”的公司股票越被市場追捧,上市後的股價高於發行價的概率也越高。

事實上,超購即安全,早已成為過去時。如今,隨着資本市場融資模式開始啓動去槓桿化,超額認購的“雙刃劍效應”已愈發明顯。作為2024年港股的“超購王”,草姬集團已成為最典型的案例。

草姬集團成立於1999年,創始人系中國香港TVB“視帝”郭晉安的胞姐郭致因。該公司是一家多元化保健品及美容與護膚品供應商。隨着消費持續升級的紅利釋放,“營銷驅動型”的草姬集團通過品牌化轉型推出“草姬”系列產品,並藉助郭晉安的明星效應快速打開市場。

受益於此,草姬集團獲得了上市前被超購的業績底氣。招股書顯示,2021年至2023年,該公司實現營收分別為1.54億元、1.86億元和2.28億元,年平均增速為24.03% ;實現淨利潤分別為0.19億元、0.25億元和0.36億元,年平均增速接近45%。

然而,“光鮮”的數據展示完畢後,“潮水”也隨之而退。草姬集團上市首日,2024年12月19日,該公司股價在超額認購下僅收穫10.40%漲幅,次日便深陷破發困境的態勢則延續至今。截至2025年5月19日,該公司1.95港元/股的收盤價較上市首日的峯值下挫逾六成。

更麻煩的是,草姬集團最亮眼的業績在上市後遭遇“變臉”。2024年報顯示,該公司實現營收2.27億元,同比下滑2.28%;實現淨利潤0.12億元,同比減少近七成。

在超額認購“神話”破滅背後,破發的境遇如何能實現扭轉,郭晉安能否上演“力挽狂瀾”的大戲,而在業績下滑的情況下,依託代工起家的草姬集團,其經營戰略是否會發生改變?值得持續關注。

針對以上事項,GPLP犀牛財經向草姬集團致電求證,截至2025年5月19日,暫未獲回應。