G200引爆市場,思科AI營收跳漲_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。1小时前

本文由半導體產業縱橫(ID:ICVIEWS)編譯自nextplatform

思科AI業務的季度三級跳。

思科系統公司的AI業務爆發式增長終於在最新財季如期而至。

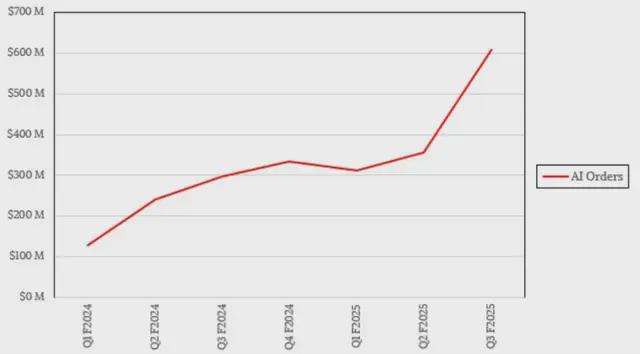

過去兩個季度,思科一直向華爾街承諾,在2025財年(截至7月)至少實現10億美元的AI設備銷售額。而在截至4月的第三財季,得益於超大規模雲服務商採用基於該公司Silicon One G200交換ASIC的設備,構建AI集羣的以太網後端網絡,思科輕鬆突破了這一目標。兩週前由沙特阿拉伯主權財富基金成立的AI公司Humain與思科的緊密合作,更預示着思科未來將斬獲更多收入。

2023年6月推出的G200 ASIC,旨在從英偉達手中奪取AI網絡市場的主導地位。在生成式AI爆發初期,英偉達的InfiniBand憑藉低延遲特性佔據市場,並收取高額溢價(據我們所知,中國仍有部分自研InfiniBand方案)。但市場需要更廉價、更具擴展性的替代方案——一種經過大幅改進、精簡的以太網,既能實現InfiniBand的優勢(高帶寬、低延遲、自適應路由、擁塞控制),又能填補其短板(安全性、微分段、多廠商競爭),同時保持與以太網標準的兼容性。

這項技術未來或將被稱為“超以太網”,但思科在G200上的佈局遠早於2023年7月超以太網聯盟向InfiniBand發起挑戰的時間點。這一“威脅”(實則是承諾)促使英偉達推出Spectrum-X以太網交換機、ConnectX網卡和BlueField DPU的組合方案,宣稱更適合大規模AI集羣。InfiniBand面臨的壓力如此之大,以至於思科與英偉達甚至在AI網絡領域展開交叉合作:思科基於英偉達Spectrum 4 ASIC打造Nexus交換機,運行自研NX-OS網絡操作系統,並搭配英偉達BlueField DPU實現流量整形和擁塞控制。

本季度,思科AI相關產品銷售額超過6億美元,遠超預期(我們的模型測算為6.09億美元),同比翻倍,環比2025財年Q2增長71.5%。據估算,截至目前,思科2025財年AI銷售額已達12.8億美元(Q1約3.11億,Q2約3.55億)。現在的問題是,在截至7月的Q4財季,思科能否實現3億至6億美元的AI銷售額?若能,全年AI銷售額將達16億至19億美元,遠超預期。或許,思科當初向華爾街報出10億美元的AI銷售預測時,本就預留了突破空間?

事實是,超大規模雲服務商向來行事隱秘,思科等ASIC和設備廠商很難準確預判這些科技巨頭的採購節奏。疫情期間供應鏈危機迫使這些長期主導AI硬件支出的巨頭不得不向供應商披露採購計劃和時間節點,但如今一切迴歸常態,科技巨頭們又恢復了神秘作風。

我們已知的是,在截至4月的第三財季,超6億美元的AI收入均來自科技巨頭,與Humain無關。思科首席執行官查克·羅賓斯(Chuck Robbins)在財報電話會議上告訴華爾街分析師:“G200芯片是所有系統訂單的核心。在超6億美元的收入中,三分之二來自基於G200的系統設備。客户明確表示,如果我們能增加產能,他們會採購更多。目前市場需求旺盛。我們還有多款下一代平台芯片處於不同研發階段,值得期待。”

順便一提,AI訂單的剩餘三分之一來自光模塊(收發器、電纜等)。思科的另一大期待來自與Humain首席執行官塔裏克·阿明(Tareq Amin)的合作。阿明曾在印度信實電信(Jio)負責技術開發與自動化,後擔任日本樂天移動(Rakuten)的CTO和CEO。Humain的成立及其核心高管對思科設備的長期採購歷史,顯然超出了思科最初的預測範圍。

如今,華爾街和思科都需要重新評估前景。羅賓斯透露:“在中東市場,塔裏克告訴我,他們起步晚了,需要加速追趕。我認為他們會投入大量資金,且越快越好。最終總投資額將達數千億美元。瀏覽Humain官網可看到他們列出的首批戰略合作伙伴。我們與他們的討論涵蓋網絡、計算、安全和可觀測性,這對我們來説是巨大的機會。在我看來,他們未來的規模將比肩美國任何一家大型網絡服務商。”

顯然,全球新增了一個超大規模客户。思科最好加快生產更多G200芯片——同時推進G300和G400的研發。

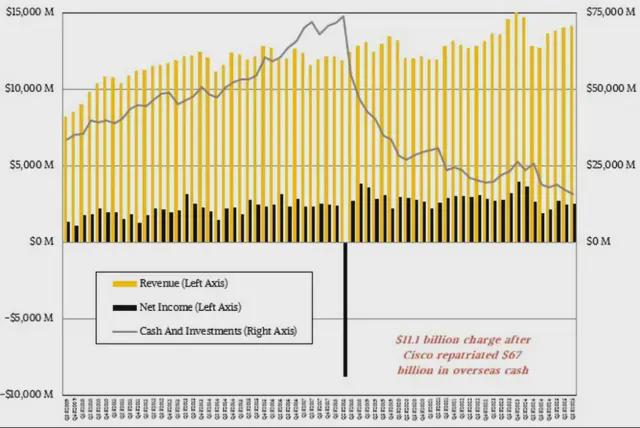

4月季度,思科產品銷售額達103.7億美元(+15%),服務銷售額37.8億美元(+2.6%),總收入增長11.4%至141.5億美元,營業利潤飆升46.1%至32億美元,淨利潤增長32.1%至24.9億美元。不過,利潤率提升並非來自G200業務(這些業務很可能拉低利潤率),而是企業數據中心和園區網絡的設備更新。

季度末,思科持有156.4億美元現金及投資,財務狀況穩健但非格外充裕。過去十年的激烈競爭,加上280億美元收購Splunk,對其資金儲備造成了壓力。

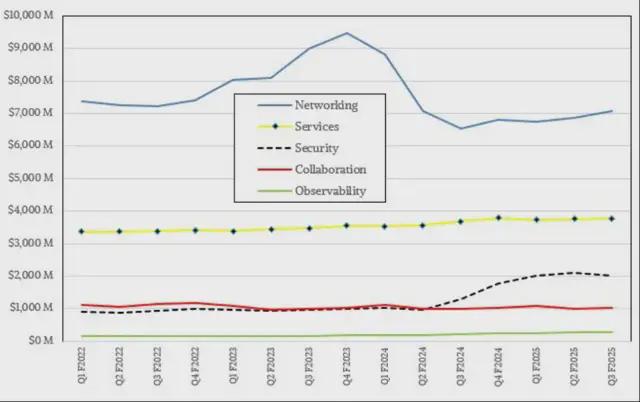

本季度,思科網絡業務銷售額70.7億美元,同比增長8.4%,環比增長3.2%。需要明確的是,思科已簽訂大量AI訂單(2025財年累計12.8億美元),但其中許多尚未轉化為收入。網絡產品訂單(含交換機、路由器、服務器)本季度實現“兩位數”增長,其中園區交換機同比增長“高個位數”,數據中心交換機同比(對比2024財年前三季度)增長“兩位數”,企業路由業務同樣實現“兩位數”增長。

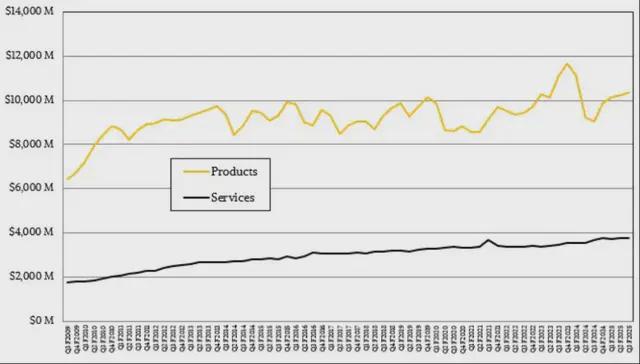

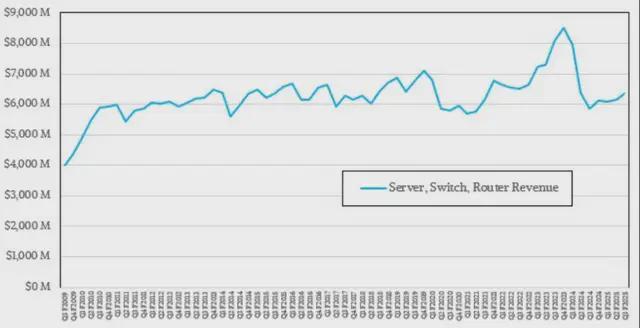

從長期視角看,自金融危機以來,思科的服務器、交換機和路由器銷售走勢如下:

需要記住的是,“數千億美元”投資中的20%就是數百億美元,即便採用雙源採購,思科仍可能獲得數十億美元訂單。再加上服務器、路由器、安全和可觀測性產品,沙特的AI基礎設施建設可能成為思科的重大增長引擎,推動其業務邁上新台階。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。