解碼茅台1935:白酒沒有“閃電戰”_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

導語:在託舉茅台1935兩年走上百億神壇後,經銷商壓貨承受力達到了極限,但根本還在於終端動銷不暢。某大區茅台經銷商透露,在他的片區,終端真實動銷率在20%-30%的水平。

中國白酒行業圖譜中,茅台1935是一個頗具研究價值的樣本。

作為貴州茅台酒廠(集團)有限責任公司(下稱茅台集團)的戰略補位產品,茅台1935應“十四五”重任而生,目標直指200億。短短兩年內,茅台1935便創造了從零到百億銷售額的“飛昇”神話,卻在第三年陷入價格倒掛的困局。

無論是注入品牌勢能,還是渠道捆綁銷售,以及對於時下宴席熱點追蹤,茅台集團始終將茅台1935放在系列酒的核心位置。

但由於定價失焦造成的錯位,茅台1935的渠道庫存與終端動銷之間出現了顯著斷層。渠道驅動型增長模式的先天缺陷,也由此顯露。

通過茅台1935浮沉史樣本更能看到,脱離終端消費而催生品牌“神話”,已是舊時代的故事。

在高端白酒市場,“認知護城河>產品定價>渠道推力”仍是顛補不破的真理。即便貼着茅台金字招牌,也不得不讓位於消費規律與常識的鐵律。

01 原地起飛

茅台1935的由來,要從茅台集團“十四五”目標説起。

2020年底,茅台集團“十四五”目標中最為核心的一條,是營收及淨利潤“雙翻番”。其中,營收翻番的具體目標,是從1000億增長到2000億元規模。

這一目標在制定的初期,包含了習酒在內。

當年,茅台集團公司總營收1140億元。其中,習酒公司總營收103億,貴州茅台酒股份有限公司(下稱貴州茅台,600519.SH)總營收980億元,剩下57億是集團內部其他子公司的營收。

按照“翻一番”的規劃,習酒應在“十四五”期間為集團貢獻200億左右。但兩年後,2022年,習酒被剝離出茅台集團獨立發展。

這200億的缺口,亟待一個同等量級的品牌填補。

茅台1935就是這一塊補天石。

茅台1935的前身,是遵義1935。這原本是一款內部供應酒,並不面向市場流通,僅在遵義紀念館對外出售。

在名字還是“遵義1935”時,該酒價格只有幾百元,據傳口感接近飛天茅台,性價比頗受市場稱道。遵義1935停產後,市場指導價為1188元的茅台1935醬香型白酒,開始上市銷售。

2022年1月18日,茅台1935正式發佈。當年銷售額即實現50億元規模;次年即2023年接近百億。

從籍籍無名到躋身百億大單品陣營,茅台1935僅用了兩年,幾乎“原地飛昇”。這在白酒行業歷史上亦十分罕見。

02 “百億神話”

從報表的具體數字看,茅台1935在上市後的兩年間,2022年至2023年幾乎爆發式增長,收入從0飆升到97億。直到2024年二季度控貨前,茅台1935的收入增速還有50%之高。

“百億神話”茅台1935的“台前”推動者之一、原貴州茅台醬香酒營銷公司董事長張旭,也於2024年8月升任貴州茅台副總經理及貴州茅台酒銷售公司董事長,成為現任茅台集團董事長張德芹的左膀右臂。

而站在神話“幕後”的,是上千名乃至更多茅台經銷商。

茅台1935上市前三天,2022年1月15日茅台醬香系列酒全國經銷商聯誼會上,時任茅台集團董事長丁雄軍提出,醬香系列酒在“十四五”末要努力實現營收翻番,達到240億元以上;各產品在不同價格帶要有競爭力,其中,茅台1935要成為千元級產品的台柱。

丁雄軍這番話,是對着經銷商説的。經銷商當然要鼎力支持。

筆者從茅台經銷商處瞭解到,一直以來茅台系列酒都不好賣,好賣的只有飛天茅台。但為了完成指標,系列酒任務也必須得做,因為系列酒和飛天茅台的銷售“有捆綁”。

值得注意的是,同在茅台1935“飛昇”的兩年半時間裏,其他系列酒收入卻呈現連續下降。

尤其是百億神話締造之年的2023年,據白酒業內人士透露,包括迎賓酒、貴州大麴、漢醬等系列酒,都出現同比下滑的態勢。

集團戰略目標、酒廠高層領導親自部署之下,經銷商對系列酒的任務重心就壓在了茅台1935,自然難有更多冗餘資金消化其他系列酒。

2024上半年持續高增長之後,茅台公司開始對茅台1935控貨。

2024年7月2日,茅台醬香酒營銷公司下發通知稱,即日起暫停投放茅台1935酒合同計劃,理由是“已超進度完成今年各項任務”。

“完成各項任務”背後的真相是什麼?

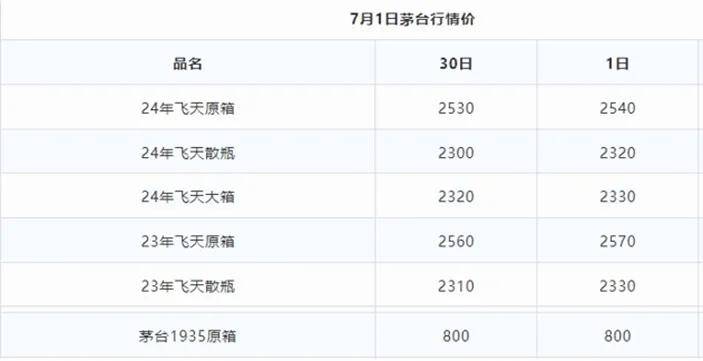

茅台1935上市時,零售指導價1188元,對經銷商出廠價為788元。

從一批價表現看,2022年剛上市時,茅台1935從最高價炒到1800元后迅速跌到1300元。不過,相比788元的“成本價”,經銷商仍然獲利豐厚,可以承受繼續放量壓貨。

但到了2024年中,一批價跌到800元左右,經銷商基本無利潤可言。甚至在控貨後第二個月,2024年9月底,茅台1935繼續下跌至700元,倒掛已成定局,經銷商陷入虧損。

控貨措施,難以阻止下滑態勢。一批價與成本價倒掛,往往代表該產品的市場承接力幾乎達到峯值。

直到2025春節期間,茅台1935繼續下殺到600元價位之後,方有小規模反彈,目前最新批價在700元左右。

在託舉明星單品走上百億神壇之後,經銷商的承受力也達到了極限。但“極限”的根本,在於終端動銷不暢,多進少出。

在茅台1935如日中天的2023年,某大區茅台一級經銷商交流與筆者交流時透露,在他的片區,茅台1935終端真實動銷率在20%-30%的水平。

03 定位之道

為何茅台1935終端動銷如此困難?

終端,是一個個具體的目標客户。

對於茅台1935的客户定位,茅台集團出發點十分樸素:一是“平替”飛天茅台的目標客户自飲需求,讓喜歡想喝飛天茅台但日常喝不起的消費者,去喝1188元的茅台1935;二是在千元價格帶,與五糧液(000858.SZ)的普五、瀘州老窖(000568.SZ)的國窖1573爭奪市場份額。

無論是筆者這樣的白酒長期研究者,還是普通白酒消費者,都不難看出第一種想法脱離現實之處。

不用説千元價格帶,兩三百元以上的白酒,已少有大量自飲需求。

在中國,高端白酒是社交生意的潤滑劑,基本消化在商務場景。即便是目標客户買茅台的動機,也絕大部分是作為商務禮品送出,更不可能因為茅台1935比飛天茅台便宜一半,就會買來自己喝。

同理,在千元價格帶上的高端酒,因為擔當了商務禮品的角色,“面子”屬性極重。客户非常看重禮品白酒的品牌知名度和價格“標尺感”。

“標尺感”,是中國商務場合以及人情往來中,無須刻意説明但一望而知的等級與位次默契。飛天茅台、普五和國窖1573,因為有廣泛為人熟知的“公價”在,而成為清晰的價值代表。

這是商務場景的重要“剛需”之一。

但剛推出市場三四年的茅台1935,既沒有普五和國窖1573的品牌力,也沒有在公眾中建立起清晰的價值心智。如果主辦方、送禮方還要向來客解釋這個酒的來歷、價格多少,以打消客人“是不是山寨”的暗自疑慮,就完全脱離了中國國情。

商務局另一個重要法則,是“寧要雞頭不要鳳尾”。

普五和國窖1573,都是各自酒廠的一線主力。既然用了茅台酒,卻擺了個“二線產品”,主辦方和送禮方,到底是傳遞了什麼樣的信號,是重視客人還是不夠重視?

哪怕用的是茅台高端的非標酒如精品茅台、生肖茅台等,客人不認識都不要緊,因為可以告訴對方“這是茅台更好更貴的酒”。而對於茅台1935,只能向其解釋為“這是茅台公司的系列酒”,從而陷入尷尬。

這些商務送禮的“面子”哲學,才是普五和國窖1573、乃至飛天茅台的真正護城河。

商務消費場景中的門道,茅台管理層豈會不知?只是,終端消費是一回事,快速完成目標業績又是另一回事。慢工出細活,前提是花時間。

是以茅台1935百億煌煌在前,但動銷始終難以推動,貨都堆在了經銷商處。這也是為何經銷商無力再消化的原因。

04 勇氣可嘉,難度很大

今年5月12日,茅台集團總經理、貴州茅台代總經理王莉在茅台2024 年度及 2025 年第一季度業績會上提到,做好茅台1935酒的核心,是以消費者為中心,持續改善動銷,提升開瓶消費。

據筆者從業內瞭解,進入2025年以來,茅台集團對茅台1935的策略,做了幾個調整動作。

一是將500ml標品在婚宴等市場發力,藉助宴席打開局面。二是豐富產品SKU,推出1.5L裝、375ml小規格裝、紀念酒、升級產品等,通過豐富SKU以拓展目標人羣。

這些動作會不會有效果?

客觀上説,勇氣可嘉,但難度很大。

決定婚宴用酒的,一是性價比,二是在本地知名度。

價格帶上,與商務局不同,宴席一開就是十幾桌,一般每桌2瓶白酒。因此婚宴用白酒,更偏向價格敏感型。

據筆者走訪瞭解,國內絕大多數婚宴用酒,即便江浙富裕地區,單價都不會超過400元,很少會點500元以上次高端白酒。更不用談價格大跌、但仍在700元價位的茅台1935。

今世緣(603369.SH)國緣系列、洋河(002304.SZ)天之藍、洋河夢3、古井貢(000596.SZ)古井8、古井16等200元-400元的主力產品,比較常見。

而在本地的知名度,更與品牌力有關。商務場景是團購模式,經銷商渠道能起到很大作用。但到了婚宴宴席,渠道推力就沒什麼用了,主要是消費者自主點單,非常偏C端。

這對本來就動銷不力的茅台1935來説,更是一個挑戰。

新推更多SKU,難度則更大。

白酒放量一般依靠主力大單品,非標產品的銷售難度遠大於標品。這是因為,非標品價格高但市場知名度相對更低。

這一規律,對茅台旗下所有品牌同樣適用。

非標茅台酒,如生肖酒、精品酒、年份酒、珍品酒、低度酒、公斤茅台、小規格茅台等實際需求,都遠遜於主力標品53度飛天茅台。

05 去往何處

茅台1935已脱離千元價格帶,目前落於700元。但700元這個區間屬於高線次高端白酒,仍由商務需求主導。

在這一區間,茅台1935想要發展,依然要遵循白酒行業基本規律,比如通過品鑑會、開發意見領袖等方式,慢慢培育知名度、認可度,持續講故事。這是一個漫長的過程。

茅台1935的浮沉,並未超出白酒行業認知。

回顧歷史,以茅台1935為代表的茅台系列酒,至今沒有一個品牌談得上成功。

從百億單品茅台1935,到20億至50億規模的茅台王子、漢醬、貴州大麴,以及10億以下的賴茅、王茅、華茅以及迎賓等,這些系列酒的銷售量,無不依賴飛天茅台帶給經銷商的高利潤以綁定銷售。其終端動銷當然也低於公司壓向渠道的出貨量。

消費品行業一個常識級別的規律是,強品牌心智的產品鎖定了該品類的價格段,乃至令消費者形成對該公司的認知定位。

因為飛天茅台獨佔2000元-3000元超高端價格帶,茅台因此強鎖定了消費者心智,也形成了消費者對茅台品牌與公司的認知。但無論是往上更貴的非標茅台酒,抑或往下更便宜的系列酒,消費者的認知就弱了很多,銷售難度也成倍增長。

一個公司有一個公司的定位與格局。無論出於何種初衷,試圖全覆蓋價格帶必定失落,茅台也不是神。

四年過去,回顧茅台“十四五”規劃完成情況時,便可發現,雖然茅台1935目前止步於100億出頭的規模,但貴州茅台去年實現1741億,今年再增長9%即可達到1900億,從而為集團實現2000億目標提供了絕大部分基礎。

而貴州茅台2025年增長的目標,正是9%。

當習酒離去、茅台1935半途遇阻,無論“第二增長”曲線做得如何,茅台集團最後仍能靠飛天茅台兜底目標。

但培育出另一個飛天茅台的時運,或許已不再有。