雲跡科技酒店機器人冠軍另面:單價持續下降累虧8億,負債率近400%_風聞

港湾商业观察-港湾商业观察官方账号-1小时前

《港灣商業觀察》施子夫

商業機器人的身影似乎更頻繁地出現在我們的生活中。從酒店、寫字樓宇、醫院,再到工廠、社區,機器人的出現極大地為日常生活帶來了便利。

近期,北京雲跡科技股份有限公司(以下簡稱,雲跡科技)遞表港交所獲受理,聯席保薦機構為中信證券和建銀國際。

雲跡科技開發的服務型機器人,旨在減輕重複性及勞動密集型工作以及可能對人身安全構成風險的工作的負擔。不過身處機器人行業,公司同樣也面臨自身造血難題。不僅期內累計虧損超8億元,身披對賭的情況下公司更是有高達18億元的贖回負債。重重壓力下,讓公司選擇上市紆困。

在遞表港交所之前,2022年2月,雲跡科技還曾與中信證券訂立上市輔導協議,擬科創板上市,不過並無下文。

機器人單價持續下降,三年累虧8億

雲跡科技成立於2014年,公司是一家機器人服務智能體企業。通過賦能企業客户重新定義消費者體驗。雲跡科技的YJ-機器人包括:複合多態機器人,最新開發的代表性產品是UP系列及YJ-萬物工具倉模塊的組合;及整機機器人(主要代表為潤系列及格格系列)。

根據弗若斯特沙利文的數據,於2024年,雲跡科技同時在線機器人數量單日高峯超過36000台。按2023年來自酒店場景的收入計,雲跡科技在酒店場景的機器人智能體市場及智能體市場均排名全球第一。除酒店外,雲跡科技的機器人已應用於商業樓宇、醫療機構、工廠及社區等多個場景提供服務。

於往績記錄期間,雲跡科技的收入來自機器人及功能套件,主要包括機器人、相關硬件及其他套件;AI數字化系統,包括AI驅動的機器人基礎服務及智能體應用。

從2022年-2024年(以下簡稱,報告期內),銷售機器人及功能套件產生的收入分別為1.35億元、1.2億元和1.89億元,佔當期收入的83.6%、82.4%和77.2%。2023年,雲跡科技來自機器人及功能套件的收入有所下降,主要由於公司對產品策略進行戰略性調整,以調節經濟挑戰及市場變化。2024年,受益於分銷商收入的增加,銷售機器人及功能套件的收入亦有所增長。

AI驅動下,機器人基礎服務的收入也在持續增長。報告期內,AI數字化系統產生的收入分別為2368.4萬元、2547.0萬元和5588.1萬元,佔當期收入的16.4%、17.6%和22.8%。

更詳細來看銷量數據,最近三年時間,格格系列機器人的銷量分別為1326台、3777台和6358台,潤系列機器人銷量分別為2881台、1829台和1255台,潤系列銷量出現了明顯放緩。

同一時期,格格系列機器人的平均售價由2022年的2.68萬元降至2024年的2.09萬元,潤系列的平均售價由2022年的2.32萬元降至2024年的1.31萬元,均出現了明顯放緩。

雲跡科技在招股書中詳細指出,格格系列機器人的平均售價由2022年的26800元下降7.1%至2023年的24900元,並進一步下降16.0%至2024年的20900元。平均售價下降反映了公司自願下調價格,公司致力於將降低原材料及組件成本以及提高成本效率的裨益傳遞給公司的客户。

雲跡科技還表示,潤系列機器人的銷量由2022年的2881台下降36.5%至2023年的1829台,並進一步下降31.4%至2024年的1255台。在此期間,隨着公司推出格格系列及UP系列,潤系列已逐漸退出市場。平均售價由2022年的23200元下降11.1%至2023年的20600元,並進一步下降36.2%至2024年的人13100元,這反映了市場對格格系列及UP系列的喜愛高於潤系列。除了上述格格系列價格下調的相同原因外,潤系列的價格下降亦反映了公司對上一代機器人的價格調整。

期內雲跡科技的絕大部分收入來自酒店場景,報告期內分別佔總收入的70.1%、95.1%和83.0%。

按客户性質劃分,雲跡客户各期向客户直銷的收入分別佔總收入的88.6%、89.2%和81.6%。主要包括酒店、商業樓宇、技術、醫療機構及工廠等不同場景的企業客户。2024年,雲跡科技系統地加強了與分銷商的合作,期內分別有64名、75名及113名分銷商,向分銷商的銷售額分別佔公司收入的11.4%、10.8%及18.4%。

整體收入表現上,報告期內,雲跡科技實現收入分別為1.61億元、1.45億元和2.45億元,毛利分別為3930萬元、3920萬元和1.06億元,毛利率分別為24.3%、27.0%和43.5%。

2023年、2024年,雲跡科技的收入增速分別為-10.0%、68.6%,毛利增速分別為-0.3%、171.8%。2023年公司收入同比下滑的原因,主要系公司策略性調整,2023年初,縮減若干需要進行大量研發投入及研發週期較長的定製化機器人產品的開發和銷售,轉而將資源投入到複合多態機器人的研發。此外,2022年底遏制COVID-19疫情的隔離規定取消後,從事服務的企業對承擔消毒、殺菌及送物任務的機器人的需求減少。於2023年,機器人及功能套件收入同比下滑11.3%。

除了收入層面稍顯波動,比營收穩定更為關鍵的是公司期內的造血能力。而觀察最近三年雲跡科技的利潤表現,公司累計虧損超8億元。

報告期各期,雲跡科技的淨虧損分別為3.65億元、2.65億元和1.85億元;經調整淨虧損分別為2.34億元、1.2億元和2755.9萬元,淨虧損率分別為-226.6%、-182.2%和-75.6%,經調整淨虧損率分別為-145.0%、-83.0%和-11.3%。

招股書顯示,根據上市規則第十八C章,雲跡科技為一家尋求於聯交所主板上市的特專科技公司,公司處於產品及服務商業化的相對早期階段。同時,雲跡科技預計截至2025年度公司仍將產生經調整淨虧損,主要是由於預期重大研發開支。

截至報告期各期末,雲跡科技的權益股東應占年內虧損及綜合收益總額分別為3.65億元、2.65億元及1.85億元。

公司方面提示稱:可能在短期內繼續產生淨虧損,因為公司正在快速發展的機器人服務智能體市場拓展業務及經營,並正持續投資於研發。公司可能無法於不久將來實現或於隨後維持盈利能力。公司認為,未來的收入增長將取決於開發新技術、提升客户體驗、建立有效的商業化策略、有效及成功地競爭以及開發新產品及服務的能力。

成本有所下降,負債率近400%償債壓力不低

“流血上市”的原因不難理解,身處機器人服務智能體行業,雲跡科技不得不投入大量的資源用於各項費用支出。

報告期各期末,雲跡科技的研發開支分別為6776.1萬元、6944.3萬元和5738.6萬元,分別佔同年總收入的42.0%、47.8%和23.4%;銷售及營銷開支分別為1.04億元、5679.0萬元和5818.8萬元,分別佔同年總收入的64.2%、39.1%及23.8%;行政開支分別為1.07億元、5655.3萬元和5612.1萬元。

通過對比不難看出,儘管公司最近三年公司的費用率有所下調,但整體仍處於較高水平。

北京市社會科學院副研究員王鵬向《港灣商業觀察》進一步指出,機器人公司長期虧損的原因:1,與硬件降價與隱性成本有關。激烈競爭引發價格戰,機器人單價暴跌導致利潤空間壓縮。2,技術迭代成果轉化週期長,短期成本難覆蓋。3,銷售、營銷及行政開支遠超毛利,侵蝕利潤空間。

截至2024年12月31日,雲跡科技有239名全職員工,其中研發、技術支持、銷售及營銷、生產及供應鏈管理、一般行政及管理的員工人數分別為66人、27人、89人、23人和34人,佔員工總數的比重分別為27.6%、11.3%、37.2%、9.6%和14.2%。

其他經營風險方面,在公司在日常業務過程中提供的產品及服務,雲跡科技面臨與客户延遲付款及違約有關的信貸風險。

報告期各期末,雲跡科技的貿易應收款項的賬面價值分別為4240萬元、1650萬元和6120萬元,貿易應收款項週轉天數分別為113天、73天及57天,同年錄得的貿易應收款項已確認減值虧損分別為1010萬元、760萬元和970萬元。

報告期各期末,雲跡科技的存貨分別為6870.7萬元、5825.5萬元和4876.6萬元,存貨撇減分別為290萬元、130萬元和190萬元,存貨週轉天數分別為267天、216天和139天。

除了貿易應收款項及存貨,雲跡科技還就尚未向客户提供的產品及服務向客户收取的不可退回預付款,報告期各期末,公司的合約負債分別為3770萬元、4540萬元和4960萬元。

天眼查顯示,從成立至今,雲跡科技共完成11輪融資。其中,2017年11月,公司的A輪融資高達數千萬美元,融資方包括海航資本、科大訊飛、騰訊投資、瀾亭資本等;2021年1月,雲跡科技完成5億元人民幣的C輪融資,投資方包括騰訊投資、沸點資本、瀾亭資本、聯想創投、啓明創投、中信證券投資等。

外界關注度較高的是,此次雲跡科技闖關港交所,公司身披高達18億元贖回負債的對賭協議。

招股書顯示,根據2025年3月訂立的補充協議,若雲跡科技未於18個月內完成上市,將有可能觸發贖回負債。截至報告期各期末,雲跡科技的贖回負債分別為16.07億元、17.39億元和18.7億元,公司錄得的贖回負債賬面值變動虧損分別為1.32億元、1.32億元和1.32億元。截至2025年1月31日,雲跡科技的贖回負債錄得18.81億元,為近幾年最高水平。

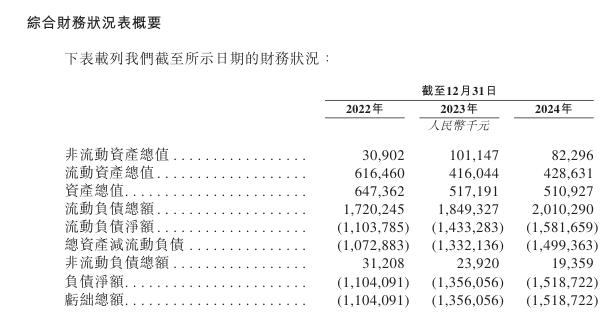

反觀公司的賬面情況,報告期各期末,雲跡科技的經營活動所產生的現金流量淨額分別為-1.7億元、-7640萬元和-4150萬元,年末現金及現金等價物分別為1.12億元、1.74億元和1.05元,流動資產總值分別為6.16億元、4.16億元和4.29億元,流動負債淨額分別為-11.04億元、-14.33億元和-15.82億元,資產總值分別為6.47億元、5.17億元和5.11億元,負債總額分別為17.51億元、18.73億元和20.30億元,經計算資產負債率分別為270.63%、362.28%和397.26%。

直觀而言,目前雲跡科技的賬面現金僅錄得1億元左右,相較於高位的贖回負債,公司仍承受不小的流動性壓力。

雲跡科技表示,公司的流動負債淨額主要歸因於授予投資者的贖回權所產生的大額金融負債,公司預計上市後將實現流動資產淨值狀況。

其他財務比率方面,報告期各期末,雲跡科技的流動比率分別為0.4、0.2、0.2,槓桿比率分別為1.5、1.3、1.2。

此次IPO,雲跡科技計劃募資主要用於在未來五年持續提升研發能力;提高在中國境內的商業化能力;營運資金及其他一般公司用途。(港灣財經出品)