要想真正促進消費,必須進行税制改革_風聞

做一个记录者-记录时代,做一点微小的工作2分钟前

來源 | 大樹鄉談

作者 | 鎮長本人

消費税改革是未來一段時間税改的焦點。

早在“十四五”規劃和2035年遠景目標綱要就提出“調整優化消費税徵收範圍和税率,推進徵收環節後移並穩步下劃地方”,去年三中決定明確“推進消費税徵收環節後移並穩步下劃地方”,今年政府工作報告在談及2025年工作時,也提出“加快推進部分品目消費税徵收環節後移並下劃地方,增加地方自主財力”。

關於消費税改革到底怎麼理解,小鎮在《爭論多年的税改,終於要啓動了》已經介紹了。營改增之後,廣大內陸地區政府一直欠缺一個骨幹税種,高度依賴土地財政和中央轉移支付,這並不健康,也不可持續。

目前最適合調整的就是第三大税種的消費税,過去消費税在生產和批發環節、向大中型企業徵收,就導致消費税來源高度集中,全國重點税源企業繳納的消費税佔比長期在90%左右,而這些重點企業大多在經濟發達地區。

也就是説內陸、欠發達地區民眾的消費,貢獻的消費税大頭被髮達地區拿走了。於是富者越富、窮者越窮,把徵收環節後移到消費環節,內陸、欠發達地區就可以從本地人消費上獲得相應的税收,當地政府對土地財政的依賴就下降了,也有錢去發展本地民生,也就有了促進消費的積極性。

最近有讀者留言問消費税改革是不是又擱置了?因為從去年三中提出到現在快一年了,沒看到實際推進。

小鎮回覆説不會的,只是因為消費税改革實在太複雜,所以需要更多時間,但改革是一定的,甚至不僅消費税要推進徵收環節後移,未來增值税也需要進行一定的改革,要從現在按生產地原則分配,逐步擴大向消費地分配的試點範圍,改革主要是服務業。

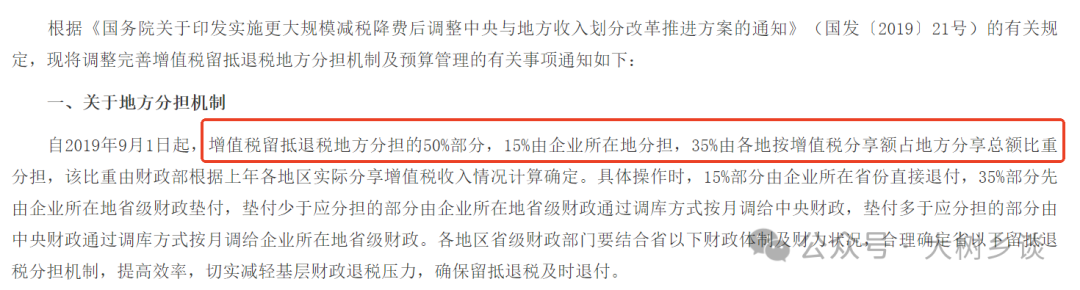

目前增值税方面,已經出現了一些消費地分配改革的試點,比如跨境電商和電信業,就是按照消費者所在地徵收並歸屬地方。而2019年印發的《關於調整完善增值税留抵退税地方分擔機制及預算管理有關事項的通知》,主要改革就是調整地方分擔機制,也就是“增值税留抵退税地方分擔的50%部分,15%由企業所在地分擔,35%由各地按增值税分享額佔地方分享總額比重分擔”,這項改革也暗含了增值税消費地分配的邏輯。

只是增值税作為第一大税,輕易動不得,目前在生產製造領域還是要基本維持生產地分配原則,但服務業具有本地屬性,所以才更好改一些。

不説遠了,還是先回到消費税徵收環節後置改革。

正如前面所説,只有推進這一改革,才能充分調動地方促進消費、提高服務供給質量的積極性。

為什麼這麼説呢?

小鎮就拿最典型的旅遊舉例。

前幾天,小鎮在《動輒放大招的時代已經結束了》,提到了“國際旅遊收入”,中國國際旅遊收入遠低於應有水平。2024年,按照聯合國旅遊組織統計口徑,佔GDP比重只有0.21%,按照中國統計口徑也只有0.5%,如果參考美國、印度的標準,至少可以翻倍,這就是一年一千億美元的新增收入,而且國際旅遊收入含金量極高,能夠帶動幾倍的GDP增加值,僅此一項就可以提高1%的GDP增速。

而且,在國際貿易方面,目前中國貨物貿易優勢極大,2024年順差佔全球的41%,但在服務貿易方面,中國長期鉅額逆差,旅遊就是逆差最大的一項。比如2019年,旅遊服務貿易逆差高達14941.6億元,與當年15024.9億元的服務貿易整體逆差大體相當。

當然旅遊這一項也包括留學等其他出境消費,並不僅僅是傳統理解的去境外玩的旅遊,但出境遊玩仍然是逆差的主要來源。

之所以選擇去國外玩,很大程度是因為國內旅遊服務供給太差了,可以説國內旅遊業存在系統性的嚴重問題。

幾乎任何一個旅遊城市,都不可避免地存在坑蒙拐騙,也只有以工商業為核心的發達城市,才能形成一個比較健康的旅遊環境。比如杭州、北京以及去年爆火的淄博,都是本地經濟很發達,有強大的二、三產業,旅遊收入佔比並不高,所以才能把旅遊環境搞好。

因為,旅遊業紅火,對大多數城市的地方政府而言,是虧損而不是賺錢。

要搞好旅遊,在基礎設施建設和社會治理上要投入巨大成本。比如道路、機場、景區、遊客中心等設施開發,還有後續的運營維護,旅遊旺季還要加強公共安全、應急管理、垃圾處理等成本。而且旅遊淡旺季導致對社會資源的需求波動範圍極大,旺季時候需要特別高,淡季需求甚至不到高峯的一成,這就導致巨大的資源浪費,但想搞旅遊又不能不提高供給上限。

而與巨大投入相比,地方政府並沒有從旅遊火爆中取得相應的税收,注意這裏強調的是地方政府。旅遊相關從業者當然賺錢了,但目前旅遊業主要從業者是小微企業和個體户,甚至都沒有市場主體身份,這類市場主體,往往是免税的,或者只徵收很少的定額税,這點錢根本不足以對沖當地政府的巨大旅遊開支。

這跟增值税、消費税的税制有關,全國的遊客來了,但是貢獻的税收大頭還是流向了發達地區。

旅遊的大頭無非是交通、住宿、餐飲、景點門票以及可能的購物。交通方面無論高鐵還是飛機,税是給到對應的大企業;住宿方面,小型的民宿、酒店,基本是免税的,而大型連鎖酒店,税也基本回流到連鎖酒店註冊地政府,而且現在訂酒店一般通過攜程、去哪兒等OTA平台,這些平台的税也是回到註冊地或者區域納税中心。

餐飲跟住宿是類似的,而購物方面,除非是本地產品,否則如果是小商品之類旅遊紀念品,税收的大頭還是給到生產地;所以,一些旅遊城市往往把景點門票搞得特別高,就是因為只有門票收入是穩穩地落到地方手裏。

所以,想要搞旅遊的城市,最好的辦法是在當地配套建設小商品生產集散中心,注意最起碼要有一個集散中心,這樣起碼可以拿到批發環節的税收。比如雲南搞旅遊業,2008年就借鑑義烏小商品城的模式,搞螺螄灣百貨批發商業中心,有了這個中心,雲南旅遊業就能留下更多的税收,否則雲南無論賣出去多少旅遊紀念品,税收的大頭還是被類似義烏等地拿走。

這在旅遊方面,有一個專門名詞,就是“旅遊收入漏損”,意思是旅遊目的地為了支撐旅遊業發展,需要購入外地商品、勞務或貸款等,導致發展旅遊業並沒有給當地經濟帶來實際利益,甚至旅遊越火爆,損失、外流越嚴重。

所以,就不難理解一個現象:以旅遊聞名的城市,明明遊客到訪人次非常多,但當地旅遊業往往是虧損或者不賺錢。

比如5月17日,桂林旅遊發佈公告,稱5年累計虧損近10億;還有全國十大旅遊城市的西安,4月西安旅遊發佈財報,也是連續虧損。

既然發展旅遊業,當地政府很難通過旅遊獲得抵消投入的税收,甚至是穩賠不賺,那為什麼還堅持發展旅遊業?

因為,不發展旅遊業也沒什麼其他優勢產業,發展旅遊業最起碼可以增加當地老百姓的收入,解決很大一部分就業;而且對地方政府而言,發展旅遊是手段,獲得收益的主要來源是伴隨旅遊而來的投資和旅遊房地產。

前者比如淄博,去年旅遊爆火,財政收入幾乎沒有多大變化,但藉助旅遊出圈,淄博的城投債引發爭搶,也有更多企業通過旅遊關注到淄博的營商環境和當地產業、交通優勢,增加了在淄博的投資。

而對於桂林、麗江、承德等旅遊城市而言,重點就是旅遊房地產了,包括文旅項目、房地產、商業寫字樓等。不過,發展旅遊房地產,基本上只是為地方政府臨時解決財政緊張問題,但後患無窮,後面得慢慢還。比如桂林旅遊之所以五年鉅虧10億,就是因為過去過度圈地投資旅遊項目、盲目開發旅遊地產導致的。

2020—2022年疫情導致旅遊城市人流鋭減,就提供了非常有力的證據。疫情前的2019年旅遊人數基本是歷史最高,但2019年當地税收與2020—2022年差別不大,足以證明,火爆的旅遊並沒有給旅遊城市的政府帶來相應的財税收入。

比如麗江2019年財政總收入72.66億元、税收28.81億元,2020年財政總收入68.89億元、税收27.45億元,分別下降5.19%和4.72%,基本沒有變化。

但這兩年麗江旅遊可是天上地下,2019年麗江接待遊客5402.35萬人次,旅遊業總收入1079.26億元,而2020年只有2625.1萬人次、510.41億元,跌了一半。

其他旅遊佔比高的城市也基本類似。比如西雙版納2019年税收25.14億元、2020年23.71億元,下降5.7%,但旅遊人次、收入分別下降59.09%和55.31%;而2024年西雙版納遊客達到7043.99萬人次,比2019年增長45%,但這一年税收收入也不過是27億元。

其他如承德、張家界、黃山、敦煌、鳳凰、阿壩等就不一一查了,基本差不多。

怎麼改變呢?

關鍵要讓旅遊城市能夠通過旅遊本身賺到錢,這裏的賺錢重點是地方政府獲得對應的税收。

僅消費税徵收環節後置是不夠的,因為消費税不是普遍税,有特定的徵收範圍,跟國外的消費税不是一個東西。比如日本的消費税,其實對應中國的增值税,而日本的個別消費税比如酒税、煙草税才對應中國的消費税。

目前中國消費税主要是引導消費,僅對15類商品徵税。比如有害身體的煙酒,存在安全隱患的鞭炮煙火,涉及環境污染的成品油和木質一次性筷子,以及較高消費的化妝品、珠寶首飾、高檔手錶、遊艇等。

不過消費税的調整,已經可以將不少消費貢獻的税收從發達地區轉移到消費發生的當地。

而下一步,在更多的服務消費領域,也有必要逐步推進增值税從生產地分配向消費地分配轉變,最起碼要類似留抵退税地方分擔機制改革,拿出一部分歸消費地所有。

如果做到這一點,那麼旅遊城市就能夠通過旅遊本身獲得相應的税收,當地政府自然有更多財力和積極性去改善旅遊環境,打擊坑蒙拐騙,通過不斷提高旅遊服務供給質量,堂堂正正地從全國乃至全球遊客手中賺錢,就不用總是想着在旅遊地產和門票上做文章。

拿杭州免門票來指責旅遊城市,這是不道德的,也過於苛刻,畢竟杭州依靠強大的產業和經濟優勢,持續不斷地從其他旅遊城市的旅遊業中獲得税收。

同樣的,全民發錢也未嘗不可,但如果不解決消費税、增值税分配改革問題,那麼廣大內陸、欠發達地區的消費,税收還是源源不斷流入發達地區。轉移支付過個手又迴流到富裕地區,並不能根本解決內陸地區財政困難,很多事也就不好辦了。

這就是税改為什麼如此困難,本質就是央地、區域之間的分配,古今中外,都是事關根本的重大改革。