小米玄戒芯片:昂貴的研發項目,划算的溢價構建_風聞

首席人物观-首席人物观官方账号-纵观TMT风云人物,读懂时代商业逻辑44分钟前

眼下的小米,正處在溢價構建的關鍵期。自研芯片能夠帶來品牌溢價,這筆投入既能產生研發價值,又能產生營銷價值。

作者|楊知潮

從研發的角度來看,小米自研SOC(系統級芯片)的10年500億投入有些太貴了。

它相當於2024年小米淨利潤的兩倍,儘管名義上自研芯片能夠降低成本,提升利潤率。但眼下,手機廠商算賬的結果大多不是這樣:眼下,OPPO、vivo、榮耀均未有自研SOC的配置。哪怕是三星這樣的芯片巨頭,也在旗艦機裏大量配置高通的芯片。

但從品牌建立的層面來看,500億又很便宜。

2024年,小米手機的ASP(平均銷售單價)同比增長5.2%,達到了1138元,創下了歷史新高。在高端電動汽車SU7的帶動下,小米的產品越來越貴。在這個階段,自研SOC能極大地提升小米的品牌形象,賣出更高的溢價。

從這個角度來看,這筆10年500億的投入,既是研發費用,也是營銷費用。

01 省錢並不容易

2024年,小米手機在ASP上升的情況,毛利率竟然出現了微弱下滑。尤其是三季度,小米手機毛利從69.3億下滑到了55.47億,毛利率下滑接近5個百分點。

——很多錢都去了上游。

上個財年裏,高通淨利潤同比增長超過40%,尤其是三季度,淨利潤同比增長96%。接近一半的收入,來自小米等中國客户。聯發科也沒少賺,三季度,聯發科淨利潤同比大漲37.8%,吸走了不少手機廠商的利潤。

終端的利潤流向芯片已是老生常談。於是提升毛利率,降低成本,就成為了終端廠商造芯片的最大理由。

不過它的效果究竟幾何,很難找到明確的數據説明。

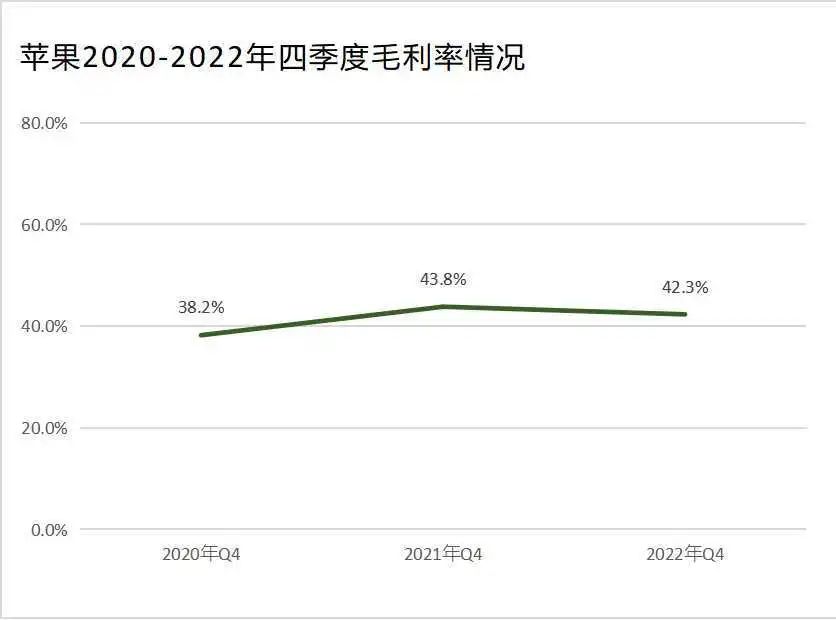

此前有關自研芯片提升毛利率的説法,很多來自蘋果。2020年,蘋果宣佈將在未來兩年用自研的M系列芯片替代掉英特爾,最終實現Mac電腦芯片的全面自研化。

按照當時Cowen分析師的測算,一顆M1處理器的成本只有40-50美元,而當時MBA搭載的Intel i5芯片組價格高達175-250美元。相當於每台Mac電腦,有可能多賺100美元以上的毛利。

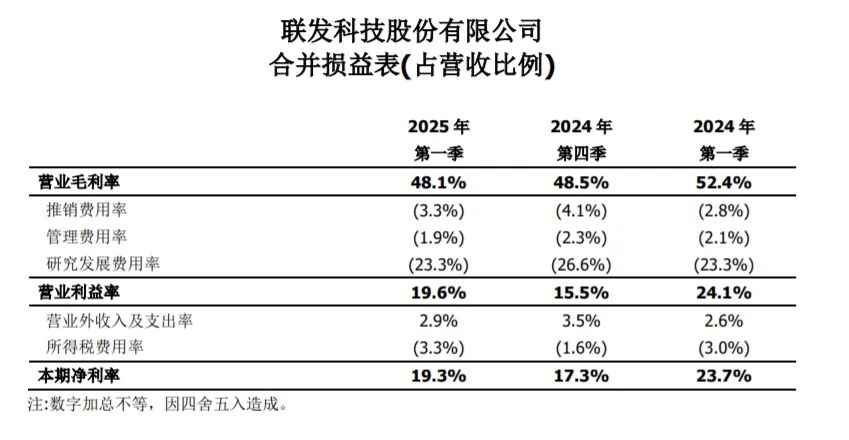

不過上述M1的數據是根據代工的量產成本,但芯片成本的大頭從來不是物料,而是流片等研發費用。聯發科的最新毛利率達到了48.1%,比很多互聯網公司還高,但最終的淨利潤率並不到20%。更何況英特爾的芯片組價格是標價,並非蘋果的直接拿貨價。兩邊各自打折後,數字絕沒有這麼好看。

不過此後兩年,蘋果的毛利率的確大幅度提升。2021年,蘋果的毛利率提升了約4個百分點。但這種毛利增長的因素過多:2021年是蘋果服務收入暴漲的一年,與此同時也是ASP大漲的一年。而作為一項佔比不到10%的業務,蘋果並沒有公佈Mac的毛利率。

相比不單獨披露利潤率的Mac,芯片企業的數據清晰了許多。

從高通到英偉達,甚至是英特爾的CCG(客户端計算事業部,是生產PC芯片的部門),都在賺取着超高的利潤,他們的毛利率在40%-70%上下徘徊,淨利率也常年在30%-50%附近。

但芯片企業的超額利潤來源,從來不在於芯片設計製造本身,而是指令集、專利等各種要素支撐起的生態。比如英偉達仰仗着CUDA的開發者生態,獲得了無與倫比的兼容性。而英特爾、AMD則擁有和微軟合作的X86生態護城河,極大地降低了PC端CPU的競爭烈度。還有高通,它的專利許可部門,也就是QTL的利潤率高達70%以上(2025年第一財季甚至達到了75%),其利潤率是芯片銷售部門的二倍。

但當失去這些生態護城河,直接面對性能的競爭時,芯片企業所表現出的利潤率就沒有那麼好看了。

這方面的典型是聯發科,最新的財報裏,聯發科的淨利率只有19.3%。而且,聯發科收入裏有40%來自智能設備平台,即路由器、智能電視等設備,按照行業數據,這部分芯片由於競爭烈度較低,毛利率還普遍高於手機芯片。這意味着如果聯發科只做手機芯片,其淨利潤率可能會更低。

三星電子的半導體部門,也是一個利潤波動巨大的部門。三星電子的半導體業務一度在2023年鉅虧800億(人民幣),此後更是交出了4.4%的可憐運營利潤率。

而手機廠商自研芯片,缺少英偉達這樣的開發者護城河,也沒有高通那樣大量的專利,也不能像博通一樣在企業端構成一種鎖定效應。最終,他們的商業模式很可能會和聯發科這類企業更加接近。

更何況,聯發科是全球手機芯片出貨量最大的企業,三星是全球最大的半導體企業,規模效應極大地攤薄了其邊際成本。對於難以外供,主要在自家品牌使用的手機廠商來説,手機芯片利潤率很可能會是一個不好看的數字。

02 選擇放棄的友商

有關自研芯片這件事,手機廠商都在用腳投票。

2023年年中,OPPO的芯片業務哲酷被關停。段永平在社交媒體上評價了這件事:改正錯誤要儘快,多大的代價都是最小的代價。他的意思再明顯不過:作為OPPO背後的老闆之一,段永平顯然認為OPPO當時自研芯片是一件錯誤的事。關停,則是對錯誤的改正。

vivo還在堅持自研芯片,但並非自研SOC,而是各種“小芯片”,比如自研的影像芯片VS1。

榮耀大力佈局的則是射頻增強芯片,按照榮耀官方的説法,榮耀C2芯片在弱網場景下的手機信號提升了20%。至於SOC這樣的“大芯片”,榮耀似乎興趣平平,趙明在2023年回應過自研SOC的問題:“榮耀今天與聯發科、高通的合作,讓我們可以拿到最優秀的芯片解決方案,與此同時高通、聯發科也會把很多能力對榮耀開放,或者對未來的規劃進行溝通。”

——做“小芯片”,其實也是小米過去的故事。

2017年,在小米5C手機上市,搭載了小米松果自主研發的澎湃S1芯片。但此後幾年,澎湃S2等後續系列產品遲遲沒有推出。小米的自研芯片也走上了“小芯片”之路,比如影像處理的澎湃C1、充電管理的澎湃P1、電池管理的澎湃G1。

在自研和買芯片的抉擇裏,三星的選擇更加有趣:

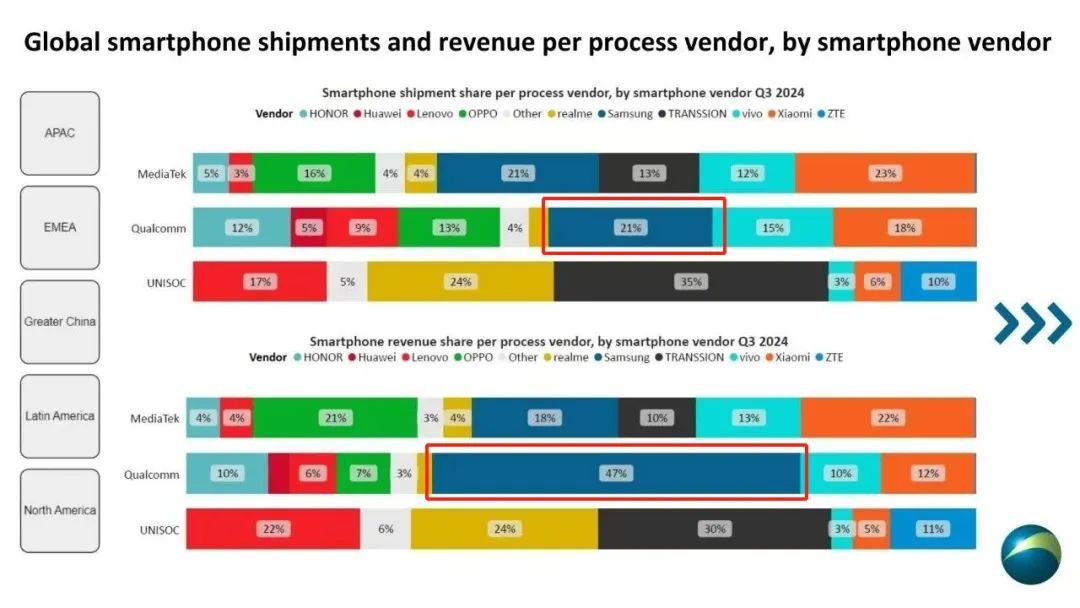

三星的自研芯片已經成功,Exynos芯片在全球市場具備一定的份額。但在Galaxy S25系列中,高通卻佔據了7成的份額。而根據Canalys 2024年三季度數據,三星在所有基於高通處理器的智能手機出貨量當中佔比高達21%,銷售額佔比更是高達47%。

並且這一數據還有擴大的趨勢:今年年初,由於良品率問題,三星 Galaxy S25 系列手機全系將採用驍龍8至尊版 for Galaxy 芯片。

三星的整體半導體技術是包括蘋果在內的任何手機廠商都無法比擬的,他們擁有從代工到測試的全產業鏈技術。在包含SOC在內的全球半導體市場,三星長期是市場份額最高的企業。這樣一家企業,仍然在高端領域大量選擇購買芯片,足以可見自研芯片這份選擇的挑戰有多麼巨大。

03 既是研發,也是營銷

當然,芯片不止是花錢的,也不止是省錢的,它還能掙錢。

前文提到,蘋果於2020年宣佈,計劃在Mac電腦中全面取代英特爾芯片。外界不得而知這份計劃讓蘋果省了多少錢,但毫無疑問,它幫蘋果多掙了一些錢:

2021年,蘋果推出了搭載新M1芯片的Mac產品線。在這代電腦裏,圍繞M1不同的核心數量,蘋果推出了很多種SKU。以14英寸版本MacBook Pro為例,入門版為8核CPU、14核GPU,而在加2個CPU內核後,基礎款的售價就多了足足1500元——和前文提到的英特爾芯片組售價差不多。

自研芯片的一個配置,就能多掙出一套英特爾芯片組,從這個角度來看,蘋果自研芯片真的很賺錢。

除了這些“掙錢小技巧”,更重要的是,自研芯片能夠帶來品牌溢價。

最廣為人知的當然是華為“王者歸來”的故事。2023年8月,搭載麒麟9000S芯片的華為Mate 60系列正式開售,起售價高達5499元,最高配更是超過了10000元。但這款昂貴的手機一經上市就極為暢銷,去年9月,Couterpoint發佈的數據顯示,Mate 60系列總銷量突破了1400萬台。也是從Mate 60開始,華為高端手機重新登上了牌桌。

有關這款手機的成功要素有很多,但有一點是毫無疑問的:自研的麒麟9000S芯片,為華為Mate 60帶來了大量的溢價。

其實這種自研芯片的品牌效應在小米自己身上也有過展現——2017年發佈的小米5C首批上市的庫存很快售罄,還打破了部分渠道的銷售記錄。當然,這款手機此後的銷量並不理想,但在上市初期,自研芯片的廣告效應還是很足的。

而眼下的小米,正處在溢價構建的關鍵期。整個2024年,小米的成長離不開“高端”兩個字。高端新能源汽車SU7的橫空出世,中高端手機份額快速提升,全能手機客單價創下歷史新高的背後,是這個品牌格調的快速升級。在這個品牌形象不斷升級的時期,再搭載上自研SOC,小米的高端手機可以獲得更多的溢價空間。

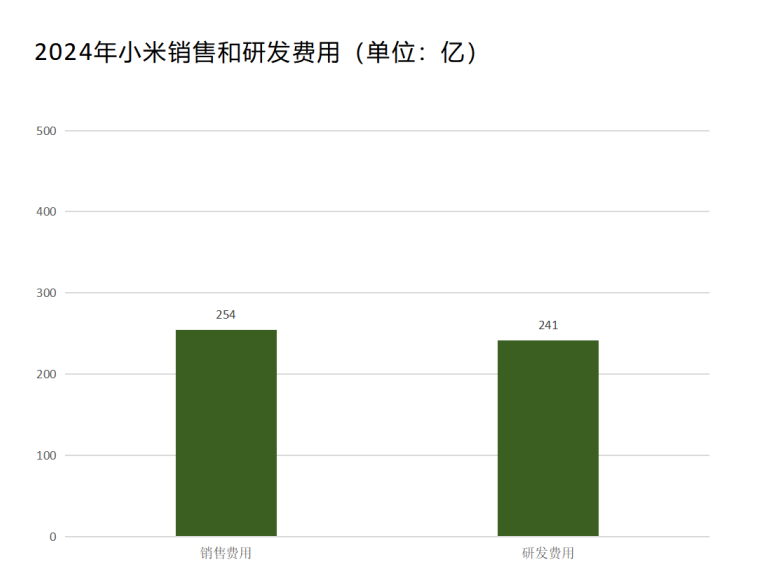

2024年,小米的研發費用和銷售費用相加之和差不多就是500億。燒掉一年的研發費用和營銷費用,實在是有點貴。但與此同時,這筆錢既能產生研發價值,又能產生營銷價值。

這種獨特的“攤薄”方式,很可能讓它成為一筆當下非常划算的投入。

頭圖來源|AI製圖