原來給奶茶店“打工”,一年能賺16億_風聞

差评XPIN-差评官方账号-用知识和观点Debug the world!29分钟前

如果要問,哪種生意模式相對來説更經久不衰,那世超必須要給“賣鏟子”投上一票。

考研考公火爆,養活了不知道多少教培機構,AI大模型的熱度不減,英偉達的股價估摸着也不會下來。

就連奶茶店的背後,也有不少“躺贏黨”。

就連奶茶店的背後,也有不少“躺贏黨”。

這不前陣子,滬上阿姨上市了嘛。當年打得熱火朝天的幾家新茶飲,像奈雪的茶、茶百道、古茗、蜜雪還有霸王茶姬,現在基本都做出了成績,登上了資本市場。

就拿霸王茶姬來説, 2024全年營收124.05億元,這成績,除了雪王,現在基本沒有哪家奶茶店能打得過了。

就是吧,如果往前倒個五六年,可能還沒幾個人知道霸王茶姬這個品牌。

從卷營銷、卷新品,到卷價格,在新茶飲這個市場上,每隔幾年就要洗牌一次。喜茶還沒把王座坐熱乎,現在就已經是蜜雪冰城和霸王茶姬的天下了,各種區域性的奶茶店更是數不清。

從卷營銷、卷新品,到卷價格,在新茶飲這個市場上,每隔幾年就要洗牌一次。喜茶還沒把王座坐熱乎,現在就已經是蜜雪冰城和霸王茶姬的天下了,各種區域性的奶茶店更是數不清。

但相比這些品牌在台前激烈的廝殺,有一類玩家既不會出現在熱搜榜上,也沒有鋪天蓋地的營銷,卻始終能在幕後穩如老狗,那就是奶茶供應商。

別看奶茶店拼死拼活搶市場,其實行業的真金白銀,被這些供應商們捲走了不少。

比如給瑞幸、喜茶賣紙杯和吸管的公司,一年營收16億,奈雪的茶還在虧損的時候,給他們家提供果汁的公司,就已經開始盈利了。。。

就這麼説吧,無論哪個奶茶店贏了,供應商都在賺錢。

前陣子,一家叫做恆鑫生活的公司在深交所上市,股價一開盤就暴漲了120%。光看名字不認識,但如果你是瑞幸、喜茶還有星巴克的常客,那你大概率用過他們家的產品。

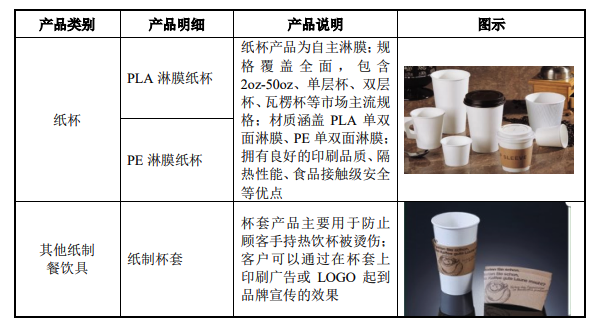

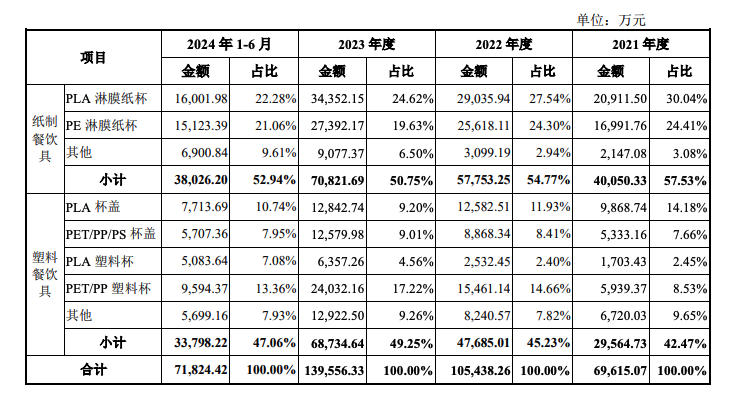

招股書顯示,恆鑫生活的主營業務收入主要就兩塊:賣紙製餐飲具和塑料餐飲具。世超簡單看了下他們家的產品,大概就是一些塑料和紙製的紙杯、餐盒、杯蓋,還有刀叉勺和吸管之類的東西。

別看賣的都是些小玩意,人家走量起來賺的可不少。數據顯示,2021年-2024年,恆鑫生活的歸母淨利潤分別為8016.36萬元、1.63億元、2.14億元和2.2億元。28.63%的毛利率(2023年),都快趕上雪王了(28.8%)。

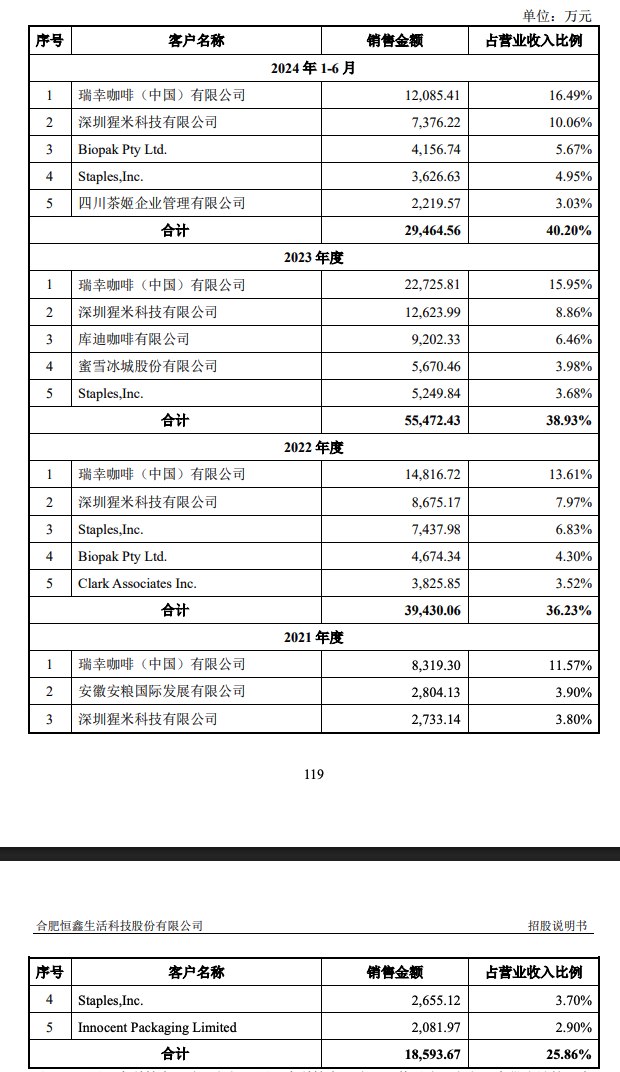

這裏面,有將近一半的收入都是那些個賣咖啡、賣奶茶的客户貢獻的。

前五大客户的名單一拉出來,有不少咱的老熟人。

前五大客户的名單一拉出來,有不少咱的老熟人。

猩米科技不熟,喜茶總該知道吧?連着四年了,都是恆鑫生活的大客户。還有瑞幸和庫迪,明面上9.9的價格戰打得飛起,結果杯子還不是要跟同一家供應商進的貨。其他像蜜雪冰城、霸王茶姬,也是他們家的大客户。

而且仔細翻了翻,世超發現這家公司的客户比咱想象得還要多。

除了賣咖啡、賣奶茶的,像麥當勞、德克士、漢堡王,甚至是亞馬遜,都在跟恆鑫生活進貨。

換句話説,下游品牌們賣出去的每一杯奶茶、咖啡,最後都是在為它打工。

換句話説,下游品牌們賣出去的每一杯奶茶、咖啡,最後都是在為它打工。

有意思的是,世超還發現恆鑫生活這家公司最早,其實並不是跟奶茶店打交道的。

1997年成立的時候,還只是一家專門給企業搞印刷的公司。不過沒幾年,公司老闆就單開了條紙杯的產線,後邊兒遇上“限塑令”,又琢磨起了可降解塑料的紙杯,這一干就是十幾年。

而且上市不久後,恆鑫生活在泰國的工廠也開始出貨,保不齊今年的業績會更漂亮。

當然了,新茶飲的背後,恆鑫生活只不過是冰山一角。

同樣是賣杯子、吸管,早在四年前,蜜雪冰城和瑞幸就已經把家聯科技送上了深交所;一句秋天的第一杯奶茶,讓賣紙包裝袋的南王科技也能發行股票;就連賣植脂末的佳禾食品,也被新茶飲們養得很肥。

從糖漿、果汁、小料這些原料供應,到包裝用的紙杯、吸管、手提袋,下游品牌在消費者市場上打得越火熱,供應商們的荷包就越鼓。

你就看這段時間,餓了麼天天搞奶茶免單卡,指不定能給供應商們貢獻多少業績呢。

你就看這段時間,餓了麼天天搞奶茶免單卡,指不定能給供應商們貢獻多少業績呢。

不過,這些看似穩賺不賠的生意,也並非版本答案。

一方面,新茶飲已經過了瘋狂擴張的時期,現在都講究策略性增長,當初動不動賣到二三十一杯的奶茶,也集體跳水,價格戰的影響輻射到上游,供應商們的業績更不會好看。

以田野股份為例,他們家是奈雪、茶百道和滬上阿姨的果汁供應商。最新財報顯示,田野股份歸屬於上市公司股東的淨利潤為 2858.5萬元,同比下降14.36%。

並且財報裏也寫得很清楚,業績變動的原因離不開”下游增速放緩,高端消費不景氣,頭部品牌客單價下降“。

另外一個威脅,則是來自下游自建供應鏈的野心。

一個很典型的例子:蜜雪冰城。

一個很典型的例子:蜜雪冰城。

雪王自建供應鏈也不是一天兩天的事情了,什麼紙杯、吸管,還有果醬、奶精,能自己出馬的儘量不求別人,直接跳過了中間商賺差價的環節。

這種自主性反映到財報上,就是蜜雪冰城的營收大部分都來自給加盟門店賣物料,而不是收加盟費。

所以對於供應商們來説,雞蛋只放在一個籃子裏,並不是一個明智的選擇。而且在新茶飲市場慢慢穩定以後,當初那種潑天的富貴可就更難得一遇了。

但説到底,供應商要怎麼做也不是咱該操心的事兒,有這閒心,不如多點兩杯奶茶,支持一下生意。

圖片、資料來源:

恆鑫生活招股書、田野股份財報

部分圖源網絡