嘉銀科技一鍵授權600份協議,合作銀行數十家,放貸成本高達36%_風聞

财经三剑客-1小时前

在當今數字化時代,個人隱私保護與金融借貸的合規性成為了社會關注的焦點。然而,嘉銀科技,這家一度在助貸領域風生水起的企業,卻因隱私侵犯與高利貸問題而深陷輿論漩渦,其背後的種種亂象令人觸目驚心。

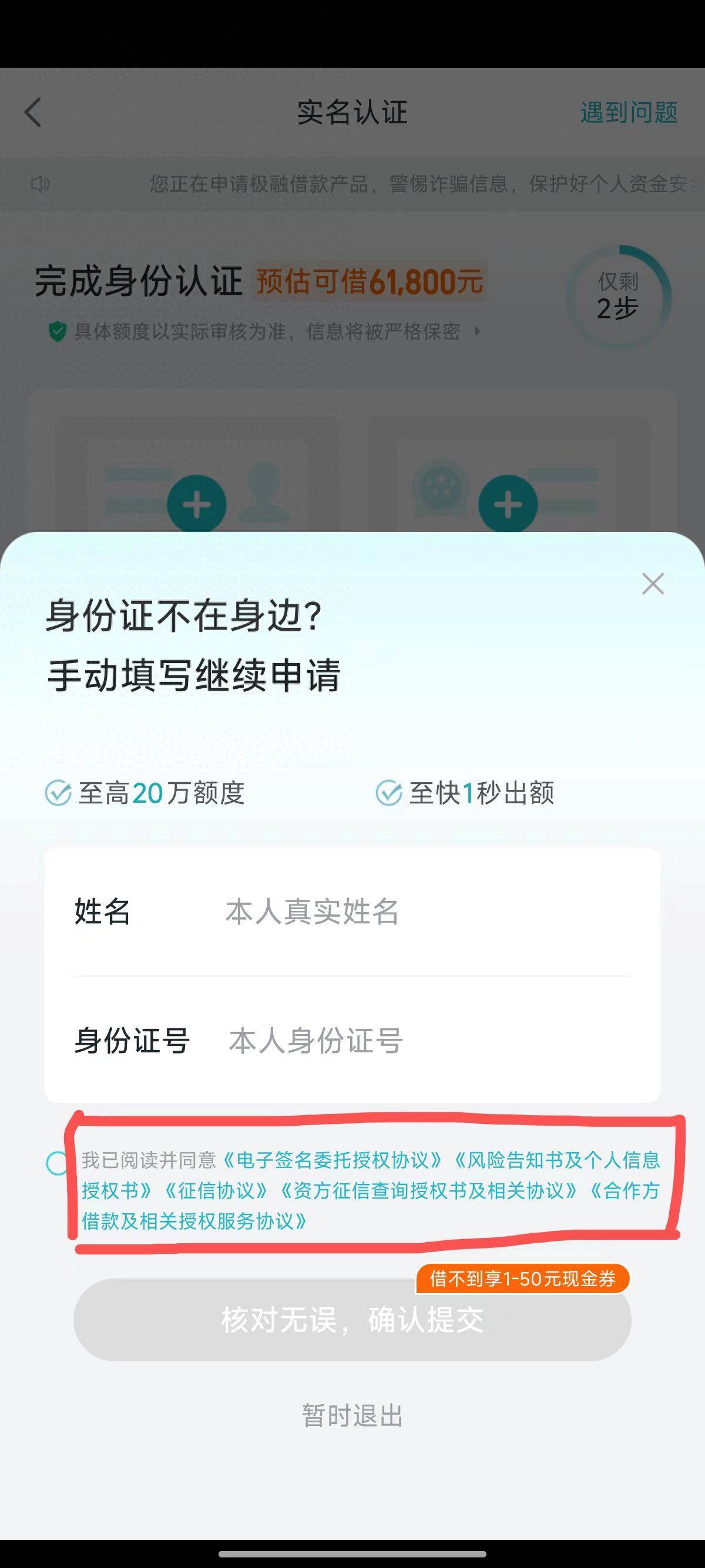

嘉銀科技旗下的“極融借款”APP,因違規收集使用個人信息而被國家網絡與信息安全信息中心點名通報,這並非偶然。登錄極融借款APP借款流程,5個需要點擊授權的協議書幾行小字,呈現在最底端。它們分別是《電子簽名委託授權協議》《風險告知書及個人信息授權書》《徵信協議》《合作方借款及相關授權服務協議》《資方徵信查詢授權書及相關協議》。更令人震驚的是,這些協議不僅涉及嘉銀科技自身,還通過層層嵌套的方式,將用户的個人信息授權給了至少20多個第三方合作平台,累計協議量超過600份。

這種過度授權的行為,無異於將用户的個人信息置於“裸奔”狀態。一旦用户點擊同意,其面部圖像、語音、婚姻狀況、個人信用、財產信息,乃至在行政機關、司法機關內留存的各種隱私信息,都將被這些第三方機構獲取。這種對個人隱私的肆意侵犯,不僅違反了《網絡安全法》和《個人信息保護法》的相關規定,更讓用户陷入了信息泄露的風險之中。

如果説隱私侵犯是嘉銀科技的一大罪狀,那麼高利貸問題則是其另一大毒瘤。在嘉銀科技旗下的“你我貸”平台上,用户屢屢投訴其貸款利率超過36%的法律紅線。這些高額的利率並非來自單純的利息,而是通過融資服務費、貸後服務費、擔保服務費等多種雜費堆砌而成。這些費用動輒佔到本金的15%至22%,換算成年化利率,往往遠超24%的基準線,甚至觸及36%的法律紅線。

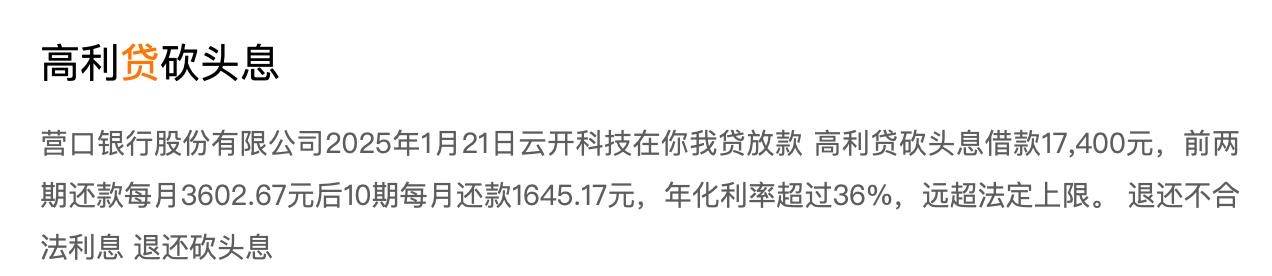

比如,有用户在黑貓投訴稱自己在你我貸借款17400元,前兩期每月還款3602.67元,後10期每月還款1645.17元,利率超過36%。

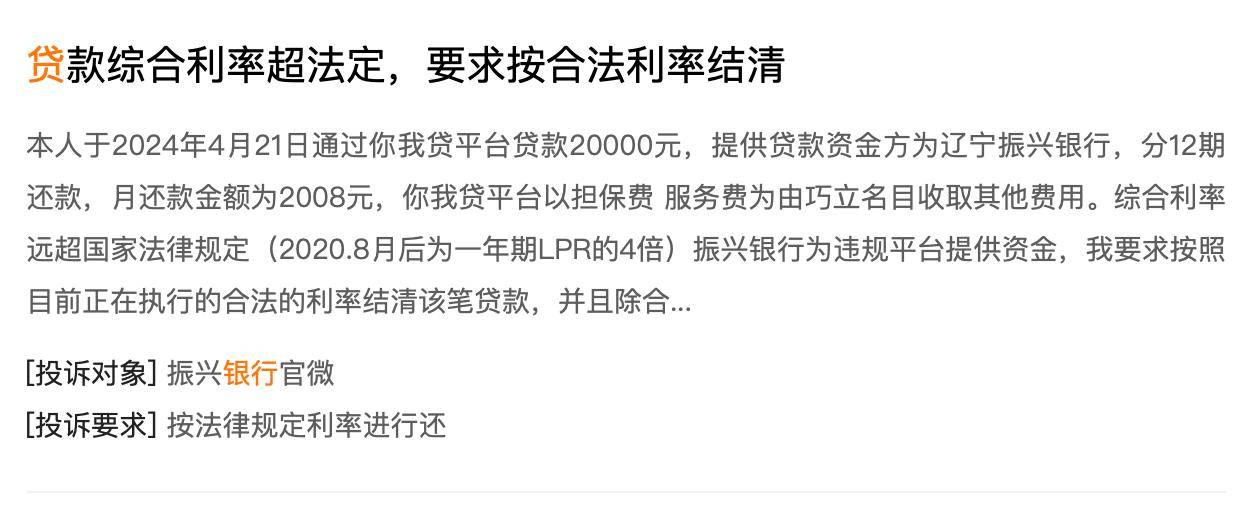

類似的案例並不少見,另一位黑貓投訴用户言2024年4月21日通過你我貸貸款20000元,資金方為遼寧振興銀行,分12期還款,月還款金額為2008元,你我貸平台以擔保費服務費為由巧立名目收取其他費用。

嘉銀科技之所以能夠維持如此高昂的利率,與其背後的“擔保增信模式”密不可分。在這一模式下,助貸平台與擔保公司合作,通過收取高額的擔保服務費來推高整體貸款利率。然而,這種模式不僅加重了借款人的負擔,也助長了助貸行業的亂象。隨着《關於加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》的出台,24%以上的高利率將在更嚴的監管下逐漸退出歷史舞台。對於嘉銀科技而言,這無疑是一個巨大的挑戰。

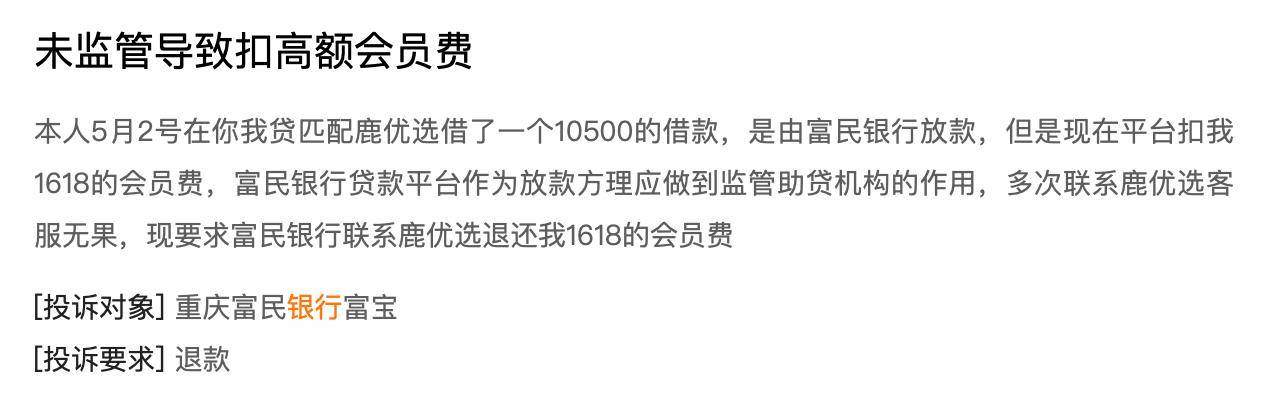

誠如某黑貓投訴用户所言,“5月2號其在你我貸匹配鹿優選借款10500元,由富民銀行放款,但是現在平台扣我1618的會員費,富民銀行貸款平台作為放款方理應做到監管助貸機構的作用……..”

面對隱私侵犯與高利貸的雙重指控,嘉銀科技無疑陷入了前所未有的困境。儘管其在放貸規模上實現了激增,2024年放貸量突破千億大關,但背後卻隱藏着巨大的風險。一方面,隱私侵犯問題不僅損害了用户的權益,也嚴重影響了企業的聲譽;另一方面,高利貸問題則讓嘉銀科技面臨着監管的嚴厲打擊和市場的淘汰風險。

2024年12月17日,嘉銀科技以13.5億現金買下上海某處高端商業地產,作為作公司新總部,以滿足業務持續增長的需求。 在2024年財報表述中,嚴定貴對貸款便利化破千億大關滿是感慨。這棟新辦公樓,似乎也成了嘉銀科技破千億的某種獎勵與肯定。

為了應對這些挑戰,嘉銀科技必須採取切實有效的措施進行整改。在隱私保護方面,企業應嚴格遵守相關法律法規,明確告知用户信息收集的目的、方式和範圍,並提供便捷的撤回同意方式。同時,加強對第三方合作平台的監管,確保用户信息不被濫用。在高利貸問題上,嘉銀科技應主動降低貸款利率,減少各類雜費,確保借款人的合法權益得到保障。此外,企業還應加強內部管理,提升風控能力,降低逾期率,從而在合規的前提下實現可持續發展。

然而,整改之路並非一帆風順。嘉銀科技需要付出巨大的努力和代價來彌補過去的過錯。在這個過程中,企業不僅需要面對監管的壓力和市場的質疑,還需要克服內部管理和技術層面的種種難題。但無論如何,只有真正認識到問題的嚴重性並採取切實有效的措施進行整改,嘉銀科技才能走出困境,重新贏得市場的信任和用户的認可。