百億大佬小弟衝刺IPO!綠色出行龍頭供應鏈依賴與破局之路_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

綠色出行龍頭企業要衝刺IPO了!

5月19日,山東快驢科技發展股份有限公司(下稱“快驢科技”)向港交所遞交招股書,擬在港交所主板上市。

對於快驢科技來説,如今算是蹭上了資本市場的“雙碳”風口,因此催生了綠色出行賽道的新故事。快驢科技給自己的定位是“短距離綠色出行科技綜合服務商”,然而在招股書上,它其實就是一家純粹的不能再純粹的給快遞和外賣小哥的雙輪和三輪電動車換電的企業,主要業務就是“換電池”。

披着“綠色出行”皮的換電池企業,衝刺IPO能成功嗎?

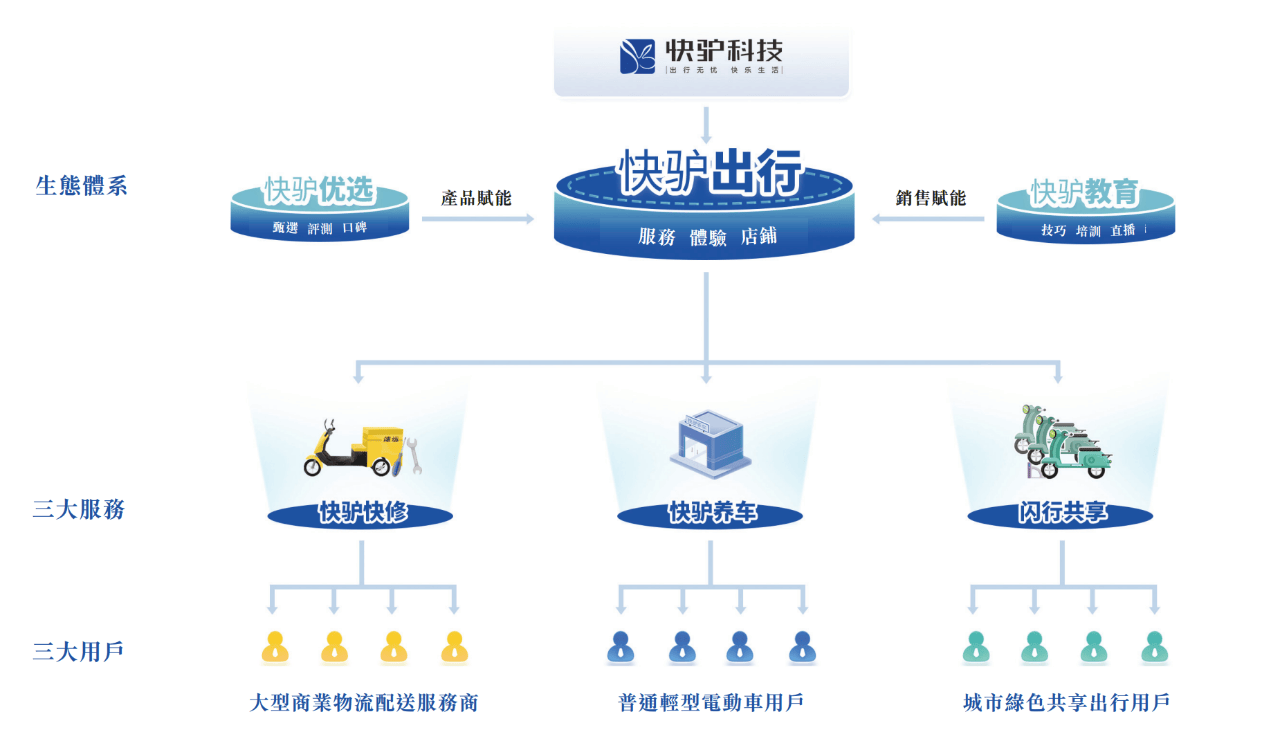

1、生態體系構建下的行業龍頭

快驢科技成立於2014年,位於山東泰安,而它給自己的定位是““短距離綠色出行科技綜合服務商”,主要的業務涵蓋鉛酸電池及鋰離子電池銷售、輕型電動車配件(如充電器、輪胎)供應,以及技術培訓與諮詢服務。

目前,快驢科技在全國範圍內構建了以“快驢出行”“快驢優選”“快驢教育”為核心的生態體系,並配套“快驢養車”“快驢快修”“閃行共享”等服務,截至2024年底,公司服務網絡覆蓋全國31個省份,擁有950名區域服務商及2萬家合作門店,市場份額達2.2%,位居行業首位。

快驢科技通過“快驢出行”實現產品直達終端用户,“快驢優選”保障供應鏈質量,“快驢教育”提供技術培訓,形成從產品到服務的閉環。

並且,依託區域服務商和合作門店網絡,覆蓋低線城市及農村市場,2024年快驢科技的合作門店貢獻收入佔比超99%。目前還在探索共享出行佈局,在2024年投放6400輛共享電動車,日均訂單1.85萬次,計劃未來擴展至3.5萬輛,探索出行服務新增長點。

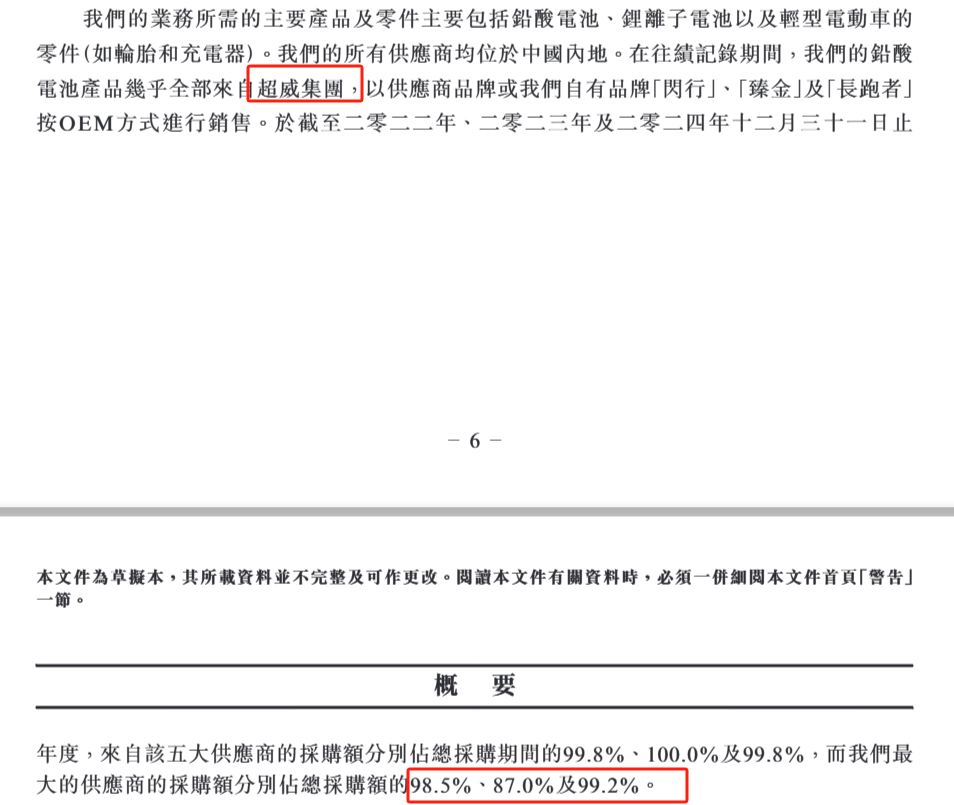

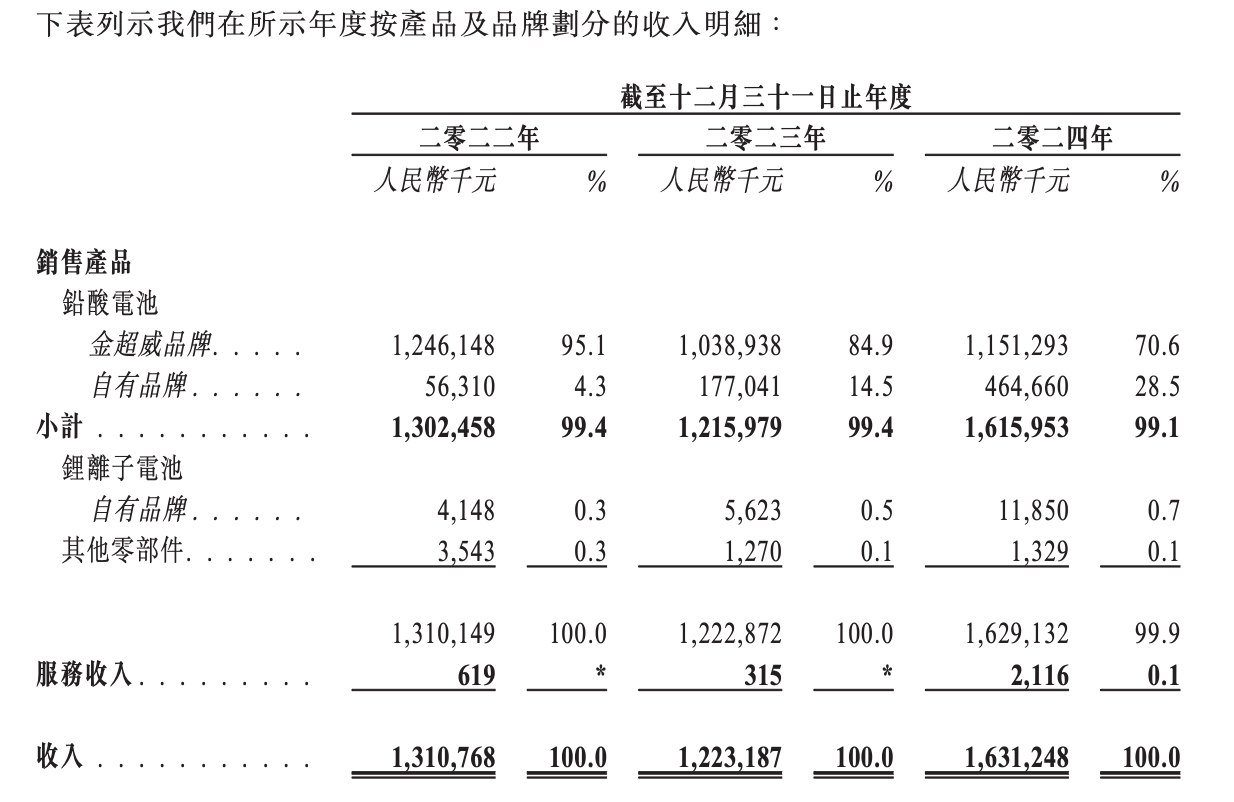

然而,公司的核心業務卻與超威集團深度綁定,作為超威集團旗下“金超威”品牌鉛酸電池的全國獨家總代理,2022-2024年,快驢科技超90%的營收來自該品牌銷售。且自有品牌產品(如“臻金”“長跑者”)也由超威代工生產,導致對超威的採購佔比高達98%以上。

快驢科技與超威集團深度綁定上,也存在供應商集中風險。超威集團既是最大供應商,又是創始團隊前東家,若合作終止將導致供應鏈斷裂。

而電池的安全性問題也有引發後續召回或索賠,2024年的財報上,快驢科技的保修儲備僅佔收入的0.3%,一旦出現大範圍風險,不足以及時治理。隨着新國標的實施,此後電動車的零部件更換需求也會不斷減少,可能導致公司的業務的下滑,而共享佈局也沒有形成佈局。

2、盈利瓶頸與創始人絕對控制權

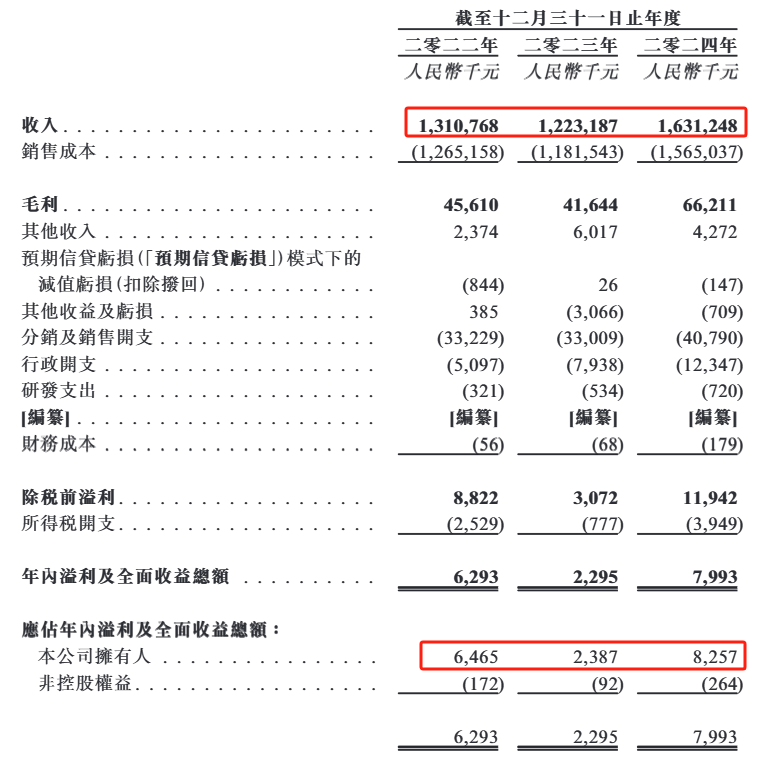

快驢科技招股書顯示,2022年至2024年,公司營收分別為13.11億、12.23億、16.31億元,2023年下滑6.6%,可能因行業需求波動或戰略調整;2024年營收反彈33.3%,而飛速增速主要源於公司自有品牌收入猛增,自有品牌在2024年的營收中佔比28.5%。

然而,公司的淨利潤卻非常低,2022-2024年淨利潤分別為629萬、229萬、799萬元,2024年淨利潤率僅0.49%,盈利能力薄弱。

公司的毛利率分別僅為3.48%、3.40%、4.06%,遠低於同業,例如天能動力約15%。而公司的毛利率低於同行業主要是因為代理模式下利潤空間被壓縮,像“金超威”品牌毛利率僅3%,自有品牌為5-8%,都是因為電池採購成本佔比超95%。

而公司的研發能力也並不足,2024年研發支出僅72萬元,佔營收0.04%,技術壁壘尚未形成。

公司的資金也不足,屬於高額債務的情形,截止到2024年底,經營活動現金流淨額0.84億元,現金及等價物3.13億元,但流動負債達2.89億元,流動性風險需關注。

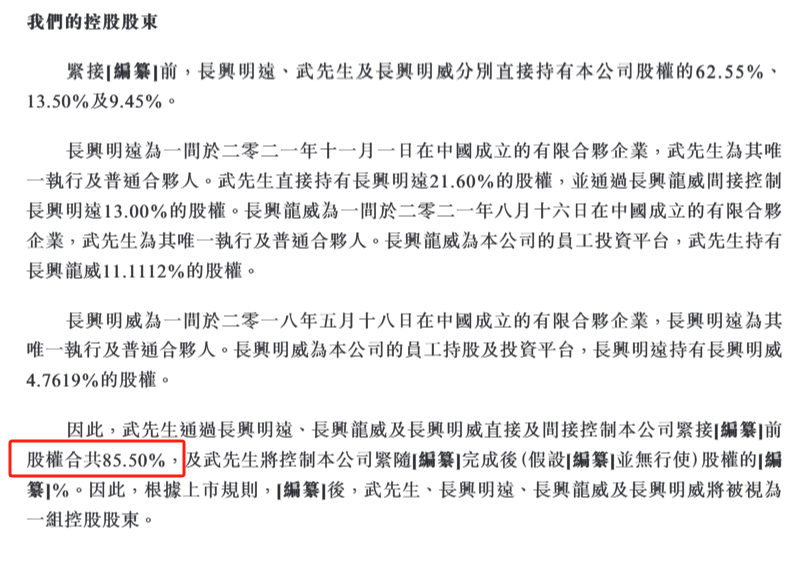

目前,公司的實控人為創始人武英傑,通過長興明遠持股62.55%、長興龍威及長興明威合計控制85.5%股權,實現絕對話語權。其中長興龍威為員工平台;而長興明威為員工持股平台。

而公司的核心成員均來自超威集團,執行董事李黨裔、劉龍海曾負責“金超威”業務部,形成緊密的上下游協同。

在發展上,公司曾拿到泰安國資的一輪戰略融資,目前泰安遠望持股10%,體現地方資本對新能源產業鏈的支持。

此次快驢科技IPO,募集資金擬用於產業鏈延伸、市場擴展和服務網絡升級;包括自建鉛酸電池工廠(年產能500萬組)和鎂合金車架工廠,減少對超威依賴;目前計劃佈局海外市場和共享出行;另外提升門店形象、增強品牌滲透等。

3、千億市場的增量與存量博弈

目前,我國的短距離綠色出行服務市場預計從2025年831億增至2029年1271億元,複合增速11.2%,但電動兩輪車銷量增速放緩至1.6%,行業進入存量競爭。

然而,市場份額高度分散,前五大企業份額不足5%,快驢科技雖居首,但需應對傳統電動車品牌,如雅迪、愛瑪售後體系及途虎養車等綜合平台的跨界競爭。

而快驢科技憑藉超威集團的渠道優勢佔據細分市場頭部地位,但低利潤率、單一業務模式及供應商依賴構成顯著風險。

快驢科技的IPO既是其十年發展的里程碑,也是應對行業變局的關鍵一躍。作為細分市場龍頭,其生態網絡佈局與規模優勢顯著,但超威依賴症和低利潤率仍是懸頂之劍。

想要成功上市,快驢科技需要證明自己並不是超威的“超級經銷商”,而是具備獨立技術能力和生態壁壘的科技平台才行,否則投資者如何選擇相信你呢?