投資或負債,會用IRR,就能至少避掉80%的坑_風聞

亥伯龙神-立场、原则、依据最重要。有错就认,能改则改。35分钟前

金融機構都會用到一個概念 IRR。

IRR,就是內部報酬率(Internal Rate of Return)的英文首字母大寫。

這個概念的含義,雖然不難,但一般人理解可能需要點時間,涉及到金錢的時間價值,淨現值的概念。

不多解釋這個概念了。給大家介紹下怎麼用,就可以來看投資或者負債是否划算

用了8個生活常見的場景例子來説明IRR和表面利率以及實際利率的關係。

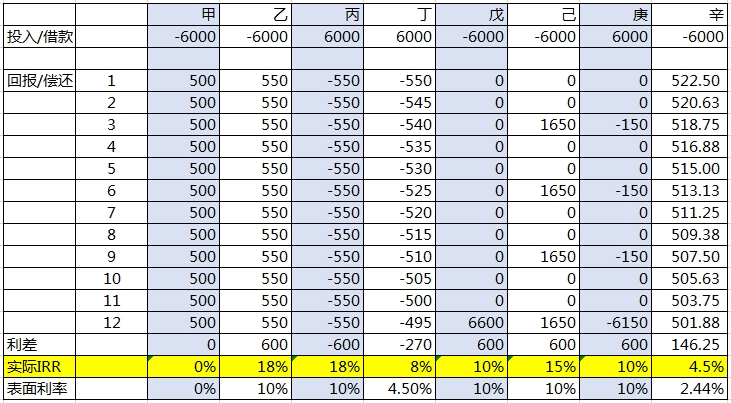

假設最初一次性投入或者借款的本金都一樣,都是6000元,按照月度或者季度或者年度獲取回報或者償還。都能按時還,不存在半途而廢的情況。

甲:投入6000元,每月收回500元,一年後,6000元全部收回,利差為0,表面利率為0,IRR也為0,實際利率也為0。但實際上,銀行存款無風險的利息》0,明顯比這個划算。所以,IRR=0的事,不能幹。

乙:投入6000元,每月收回550元,一年後,6000元全部收回,利潤為600,表面利率為10%,但IRR卻為18%。實際上利率也基本等於18%,遠大於銀行存款的無風險的利息,明顯這項投資划算。所以,IRR》銀行存款利率》0的事,能幹,多幹。但要注意,這個表面利率遠小於實際利率和IRR,如果是和人合夥,防止別人按照年化10%的表面利率給你一次性分紅。

丙:借款6000元,每月償還550元,一年後,6000元本金全部還完,多還利息金額為600,表面利率為10%,但IRR卻為18%。實際上這筆借款的利率也基本等於18%,遠大於同期的銀行貸款的利息,這也是車貸等消費貸中經常能看到的套路,你以為利率只有10%,但因為沒有息隨本減,實際上的利率是相當高的。

丁:借款6000元,每月償還金額遞減,一年後,6000元本金全部還完,多還金額為270,表面利率為4.5%,但IRR卻為8%。實際上利率也基本等於8%,遠大於銀行貸款的利息,這也是車貸等消費貸中經常能看到的套路,你以為利率只有4.5%,每月所還的錢也在逐漸減少,但實際上的利率是不能用利息總額直接除以本金總額的,要考慮到本金是否足額使用,是否按照使用的本金在計息。

戊:投入6000元,一年後,不但6000元全部收回,利潤為600,表面利率為10%,IRR也為10%。實際上利率就等於IRR=10%,這也可以理解為就是正常情況下的一年的投資或者借款到期後一次性還本付息。銀行定期的存貸款的利率都是這個意思。

己:投入6000元,按季度收取相同的回報,年終不但6000元全部收回,利潤為600,表面收益率為10%,但IRR實際為15%。實際上利率就等於IRR=15%,這也可以理解為就是正常情況下的一年的投資或者借款按照季度來獲得或者支付本金+利息,那麼收益就是大於表面利率,類似乙,只不過獲得或者支付的間隔拉長,所以IRR小於乙的18%。

庚:借款6000元,季度只還息,年終一次性還本還息。這樣的話,表面利率和IRR一致,基本等於利率,和戊類似,只不過將利息分攤到按季支付,這個和戊的收益率一樣,只是資金的調配在時間安排上略有不同。

辛:借款6000元,按月等額本金還本付息,息隨本減,一年還清。這樣的話,表面利率只有2.44%,但IRR和利率一致,和乙、丁、己都類似,這也是銀行房貸等額本金法的計算方式。要小心,別人和你説任何借款利率低於銀行貸款利率的時候,都要多一個心眼,他們大概率説的都是表面利率。

綜上,我們可以基本簡單認為,IRR就可以近似等同於真實的利率,而且無論在手機上,還是電腦上,IRR都很好計算。手機上,直接微信搜索IRR計算小程序,有很多;電腦上,EXCEL裏就有固定的IRR公式,一搜便知。

IRR在其他條件都確定或者類似的情況下,可以用來作為投資或者借款等債權類事項的考慮因素(不適宜於股權投資,幸運投資等事項)。

債權投資,如果IRR大於同期的固定存款利率,那就可以幹。類似的項目,選擇IRR高的投。

負債借款,如果IRR和同期的貸款利率差距在合理範圍內,結合自身的情況,也可以選擇。如果是同一件事,比如買車做貸款,那麼就可以參考IRR的計算,來選擇一個最低的機構了。