三日股價漲幅偏離值累超30%,資本市場在“陪”一品紅進行創新藥豪賭?_風聞

医药研究社-1小时前

近段時間,醫藥牛市表現強勁,頻頻出現股票異動,但也較為考驗投資者對妖股、龍頭股的甄別能力。其中,一些上市醫藥公司普遍存在的一種現象是,股票上漲明顯,但其經營面並不太樂觀,業務價值集中體現在尚未商業化的創新產品上。

一品紅就有這樣的發展特徵。據瞭解,開年時該公司股價不及20元,當前則已經突破40元大關,市值也已經超過200億元。就近而言,5月19日-5月21日連續三個交易日,一品紅收盤價格漲幅偏離值累計超過30%,這也讓公司進行了風險提示。

有兩項引起注意:一是現階段公司業績表現不佳;二是在研創新藥AR882(激勵股價上漲的一大因素)能否上市銷售,具有較大的不確定性。

或許也是基於上述風險的客觀存在,一品紅的股價又顯現出下跌趨勢,截至5月26日收盤,報46.04元/股,下滑6.9%。

一款抗痛風藥拉高了市場期待值

一款抗痛風藥拉高了市場期待值

對於投資市場而言,目前一品紅最有看點的板塊就是創新藥,其中AR882這款在研產品可以説是眾望所歸。

此前,華源證券就發佈研報提到,“AR882目前研發進度全球領先,且在臨牀效果上或有望成為同類最優之一,考慮到痛風市場當前臨牀治療存在痛點,且龐大的患者人羣基數,我們認為AR882市場潛力值得期待。”

那麼,AR882究竟是一款怎樣的產品?具體展現出怎樣的潛力?

根據公開信息,AR882是一種高效選擇性尿酸轉運蛋白(URAT1)抑制劑,為一品紅與美國Arthrosi公司合作研發的1類創新藥,具備降低血尿酸治療痛風、溶解痛風石及治療慢性腎病三大適應症。

如華源證券研報所言,該款產品的應用價值確實不小。

一方面,市場需求廣闊。弗若斯特沙利文數據顯示,2020年全球高尿酸血癥和痛風患者總數超11億,其中中國患者人數達1.7億。預計至2030年,全球高尿酸血癥和痛風患病人數將達到14.2億人,其中中國患者人數將突破2.4億。

另一方面,產品具有一定領先性。其實,當前市面上的抗痛風藥物並不少,按功能主要劃分為三類:抑制尿酸生成的,如別嘌醇、非布司他;促尿酸排泄的,如丙磺舒、苯溴馬隆、雷西納德;分解尿酸的。

但對於相關患者而言,現有抗痛風藥物缺陷始終明顯,仍然存在超敏反應、心血管風險、肝腎毒性等副作用。這也為更加安全高效的新型藥物提供了發展空間。

一品紅的AR882就是響應需求痛點而生。

一品紅在財報中透露,去年10月,AR882國內臨牀II期試驗結果揭曉並達到主要終點;AR882在治療6周時就體現出了卓越的有效性,75mg AR882相對非布司他已體現出了優效(P〈0.001)。同時AR882表現出良好的耐受性和安全性,無任何重度不良反應發生,有望成為具有Best in-class優勢的產品。

目前AR882已全面進入臨牀Ⅲ期階段,並獲得美國食品藥品監督管理局(FDA)授予的快速通道資格(FTD),用於治療臨牀痛風患者的可見痛風石。

另外,值得一提的是,合作研發背景下,一品紅或將佔據更大主導權。

5月20日,一品紅髮布公告稱,為了提高公司持有創新藥AR882的中國區市場權益及推動其高效研發和快速上市,同意公司全資子公司瑞奧生物與合作方Arthrosi簽訂《關於廣州瑞安博醫藥科技有限公司之股權轉讓協議》。根據協議,瑞奧生物擬以自有資金680萬美元(摺合人民幣約4900.96萬元)受讓公司控股子公司廣州瑞安博醫藥科技有限公司少數股東Arthrosi 15.25%的股權。

上述消息也進一步提升了投資市場對一品紅創新藥板塊的期待值。但回到公司的業績層面,我們還是能感受到一品紅轉型路上的寒意。

一品紅轉型路上的“冰火兩重天”

最新財報將一品紅的發展風險展露無遺。

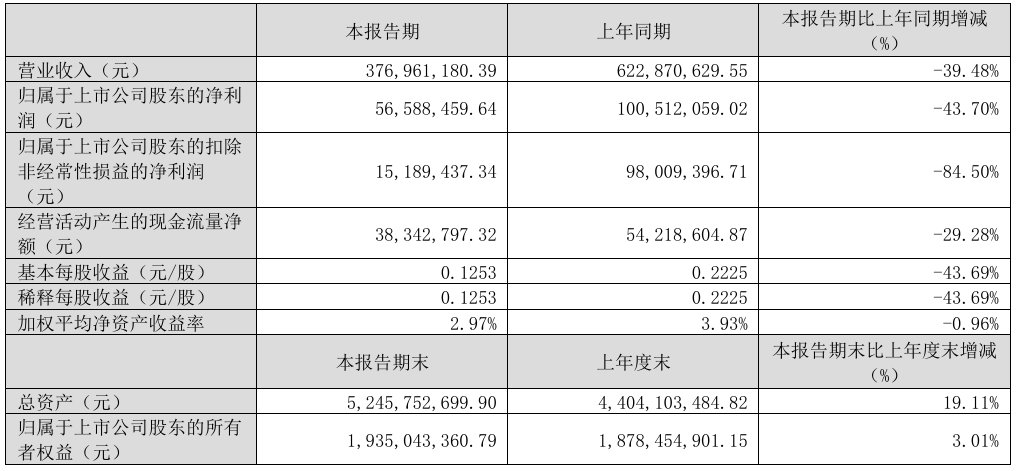

數據顯示,2024年,一品紅實現總收入14.50億元,同比下降42.07%;歸母淨利潤-5.40億元,同比大幅下降392.52%,這也是一品紅上市以來的首次虧損;2025年一季度,公司總收入為3.77億元,同比下降39.48%;歸母淨利潤為5658.85萬元,同比下降43.7%。

什麼造就了這樣的局面?或與三大因素相關。

什麼造就了這樣的局面?或與三大因素相關。

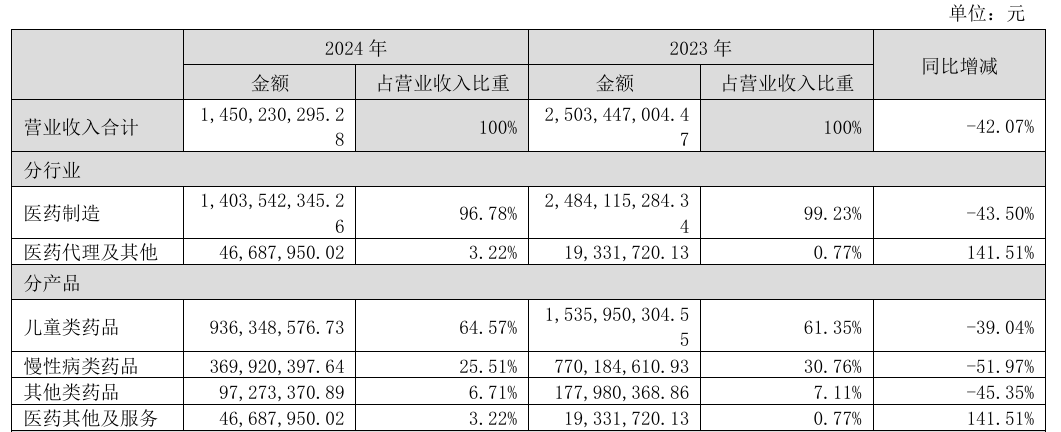

第一,主營業務發展日漸乏力。財報顯示,2024年,一品紅兒童類藥品實現收入9.36億元,同比下降39.04%,佔總營收的比重達到64.57%;慢性病類藥品實現收入3.7億元,同比下降51.97%,佔總營收的比重達到25.51%。

顯而易見,兩大業務支柱已經難以撐起公司的增長。

顯而易見,兩大業務支柱已經難以撐起公司的增長。

如今,雖然兒童藥、慢病藥覆蓋患者規模頗為龐大,但相關市場的“廝殺”也是肉眼可見的激烈。

一品紅在財報中就提到,2024年國家藥監局藥審中心共批准兒童用藥106個品種,包含71個上市許可申請,其中20個品種(18.9%)通過優先審評審批程序加快上市;另批准35個品種擴展兒童適應症。與此同時,慢病綜合管理逐漸成為主流趨勢,臨牀證據充足、指南推薦的慢病藥品越來越多。

這種情況下,一品紅產品多樣的競爭優勢持續被消解(據瞭解,截至2024年財報披露日,一品紅共有26個兒童藥註冊批件、65個慢病藥產品註冊批件)。同時,集採落地、醫療控費等政策也在將公司推入一個新週期,陣痛難免。

這也引出我們要談到的第二點,即一品紅的轉型壓力。

目前一品紅積極研發創新藥,顯然是為了提升產品的核心競爭力和附加值,實現更大的增長。但眾所周知,相較於仿製藥,創新藥准入門檻更高,高技術、高投入、高風險、長週期是業內常談的痛點。現階段,一品紅的資金壓力就越來越明顯。

根據財報,2018-2023年,一品紅的研發費用翻了三倍;2024年,其自主研發投入達到約3.25億元,同比增長7.77%,佔營業收入的22.40%。

另外,目前一品紅研發管線共有15個創新藥,其中用於治療高尿酸血癥的創新藥AR882和用於降糖/減重的創新藥APH01727片處於臨牀試驗階段,其餘產品尚處於臨牀前研究階段,預計後續公司的資金焦慮或會進一步加重。而且創新藥研發難度較大,難以保證項目不會中途折戟、投入不會“打水漂”。

最後第三點,或許也是對去年一品紅業績影響最大的因素。

在2024年財報中,一品紅披露了一起重要事項:2024年8月21日,國家組織藥品聯合採購辦公室發佈公告,公司下屬子公司廣州一品紅製藥有限公司(以下簡稱“一品紅製藥”)因違反《全國藥品集中採購文件(GY-YD2022-1)》有關條款,列入違規名單,經審議決定取消一品紅製藥原中選八個省(市)鹽酸澳已新注射液的集採中選資格。另外,一品紅製藥退回醫保資金損失約2.66億元(這一數字超過一品紅2023年的淨利潤),並全部計入當期損益,同時公司也主動下調了鹽酸溴己新注射液價格。

綜合來看,隨着市場環境不斷變化,像一品紅這類醫藥公司必將踏上變革求新之路,並面臨“冰火兩重天”。這種背景下,投資市場的情緒容易被帶動,也容易被冷卻,關鍵還是要看相關公司實際的轉型成效。

來源:醫藥研究社