日本四家最大人壽保險公司在日債市場虧慘了,賬面損失600億美元_風聞

陈经-亚洲视觉科技研发总监-1小时前

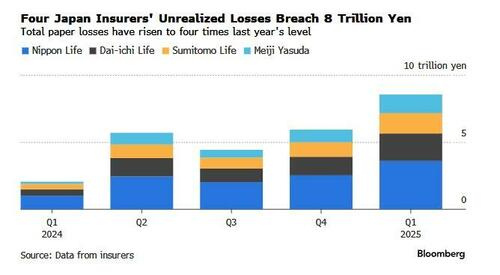

1. 彭博社報道,日本最大的四家人壽保險公司報告,最近一個財年,其國內債券的“未實現損失”總計約為600 億美元。這個數值還沒包括最近幾天日債急跌的損失。

2. 5月26日明治安田生命保險表示,持有日債的賬面損失在3月底增加了八倍多,達到約 1.386萬億日元(97億美元)。規模小點的住友生命保險表示,日債賬面損失增加了兩倍多,達到 1.518 萬億日元。早些時候公佈的日本生命控股公司和日本人壽保險公司(日本最大、世界第六大壽險公司),日債賬面虧損約為8.5萬億日元,約是一年前的四倍。

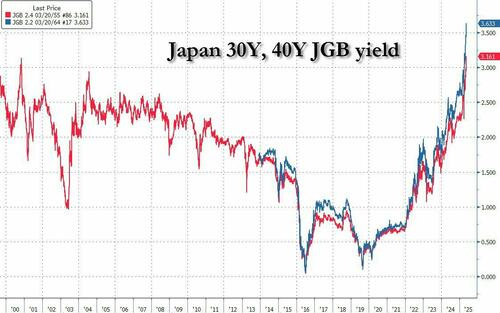

3. 需要指出,這是“賬面虧損”,也就是如果立刻賣出日債,會比買價虧很多。但一般不需要賣,等20多年、30多年後持有的日本國債到期,還有一點點利息,賬面上不虧。賬面價值下跌原因是圖二,日本30年和40年期國債收益率急升。如果想把以前低收益率買的國債立刻賣掉,人家同樣的錢可以買高收益率的日債,賣家就得虧本賣了。

4. 原理和美國硅谷銀行倒掉一樣,以前買了太多低息國債,賬面鉅虧。但硅谷銀行是有人來擠兑,需要賣美債還錢,賬面虧變成實虧,就完蛋了。這次日本幾家大保險公司應該沒有這個風險,資產要多得多,賬面虧能抗住。例如其它投資有“未實現盈利”,如果要錢,可以賣掉一些賺了的資產。保險公司比銀行要能抗多了,因為投資者保單到期還有挺長時間,不能立刻要求還錢(除非以非常虧的現金價值贖回)。

5. 但這事還是挺嚇人的,海量規模的日債,虧起來數值很大。原因是沒有人買遠期日債了,以前的買家變賣家,收益率就直線上升。理論上的終極買家是日本央行,過去就是這麼幹的,買了52%的日債。搞了一個所謂的YCC操作,yield curve control,收益率曲線控制,其實就是無限買國債,打低利率,減少日本政府利息負擔。但這個操作後患無窮,別人一看就知道日本這是玩賴了,誰也不敢買了,日元都被認為要完蛋。

6. 所以日本央行停止了YCC,讓市場來試試承接。試的結果就是這樣,遠期日債沒人買,收益率急升,保險公司賬面鉅虧。這事影響其實很大,雖然不會倒財,但總需要想辦法覆蓋損失。一個是日本央行繼續YCC,放水買日債,保險公司賬面就不虧了,但日元可能崩掉,不是很容易。另一個就相對容易了,日本保險公司可以賣掉賺錢的美債美股之類的資產,把賬做平,安撫一下市場。

7. 這些事一般人不太容易搞懂,但國際市場上美元和日元正在面對這些有點小複雜的邏輯。這絕不是小事,而是可能導致市場忽然崩盤的大事。美債、日債長期收益率上升,很多投資邏輯都會受影響,我們看好戲就行。