南國置業,終於被電建地產玩壞了_風聞

楼市头条-1小时前

地產三年大調整,民營房企鉅虧不再是新聞,而是行業常態。

但在一眾濃眉大眼的央企房企中,就有這麼一家房企,不僅連續4年錄得鉅虧,被ST走到了退市邊緣,真是虧得“一枝獨秀”。

它,就是南國置業。

不熟悉地產行業的朋友可能不太知道南國置業是幹什麼的。但提起它的股東,你肯定不會陌生。

它,就是電建地產。中國電建旗下的房地產企業,是國務院國資委批准的首批16家央企地產企業之一。

4月24日晚間,南國置業發佈公告稱,公司收到控股股東電建地產發來的通知,電建地產擬受讓公司持有的房地產開發業務等相關資產和負債。本次交易擬採用現金方式,不涉及發行股份。

一旦交易完成,意味着南國置業將全面退出房地產業務。

01

最開始,南國置業是純純的民企,在武漢發家。2009年,南國置業成為地產行業IPO重啓後首家上市的商業地產公司,登陸資本市場。

2014年4月,電建地產正式成為南國置業的第一大股東。至此,南國置業完成了從民營企業到央企子公司的身份轉變。

根據南國置業最新的2025年一季報顯示,電建地產和武漢新天地投資有限公司為一致行動人,合計持有南國置業40.49%的股份。武漢新天地投資有限公司為電建地產的全資子公司。

圖源:wind

按理説,南國置業作為電建地產旗下唯一的地產上市平台,背靠央企平台資金資源,加上自己本身上市公司的優勢,怎麼看都是一路開掛的王者劇本。

但事實卻恰恰相反。

4月29日,南國置業發佈公告稱,公司被ST。公司戴帽的原因有倆:

1)2024年度經審計的歸屬於母公司淨資產為-17.53億元,觸及《股票上市規則》第9.3.1條退市風險警示情形。

2)連續3年扣非後淨利潤為負,並且審計報告顯示持續經營能力存在重大不確定性。

圖源:公告

02

南國置業是怎麼一步步走到今天這個地步的?

在電建地產成為南國置業控股股東的10年時間裏,整個地產大行業經歷了從順週期到逆週期的切換,轉折點在2021年。

但回溯南國置業近10年的財務數據會發現,公司不僅在順週期裏沒掙到錢,逆週期更是捱了重錘。

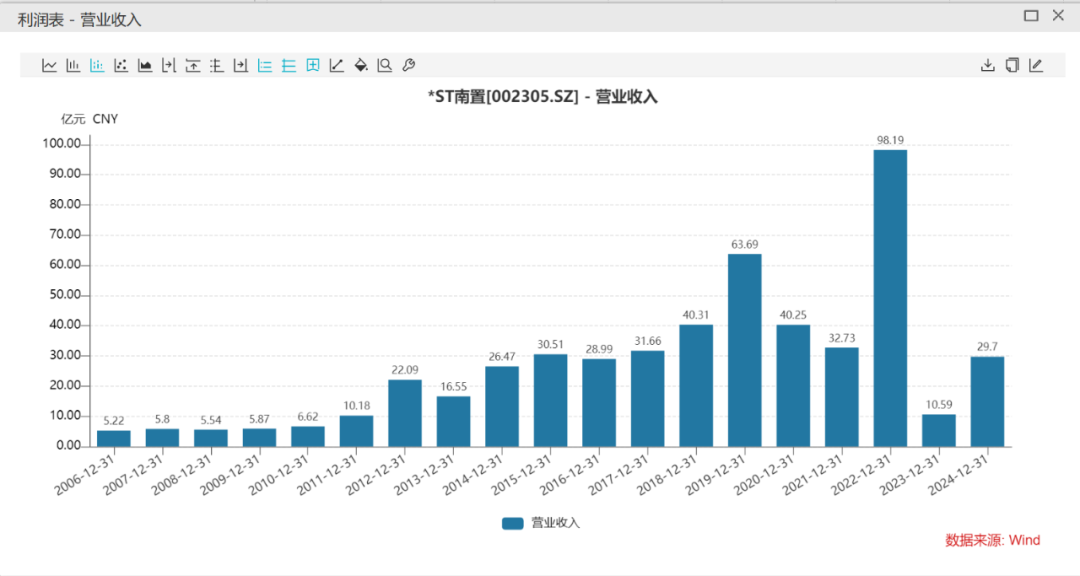

我們先看營收。

圖源:wind

如圖所示,從近20年南國置業的營收規模曲線圖來看,2014年電建地產控股以後,南國置業由於業務版圖的擴大,其營收規模也在逐步擴大:

從2015年的30億,逐步增長至2022年最高98億,百億營收就在眼前。但在2023年營收卻驟降至10.59億,同比下降暴跌91%。

且詭異的是,營收規模的擴大並沒有給上市公司帶來像樣的利潤增幅,反而是逐年惡化。

數據的趨勢變化已經能夠説明問題。

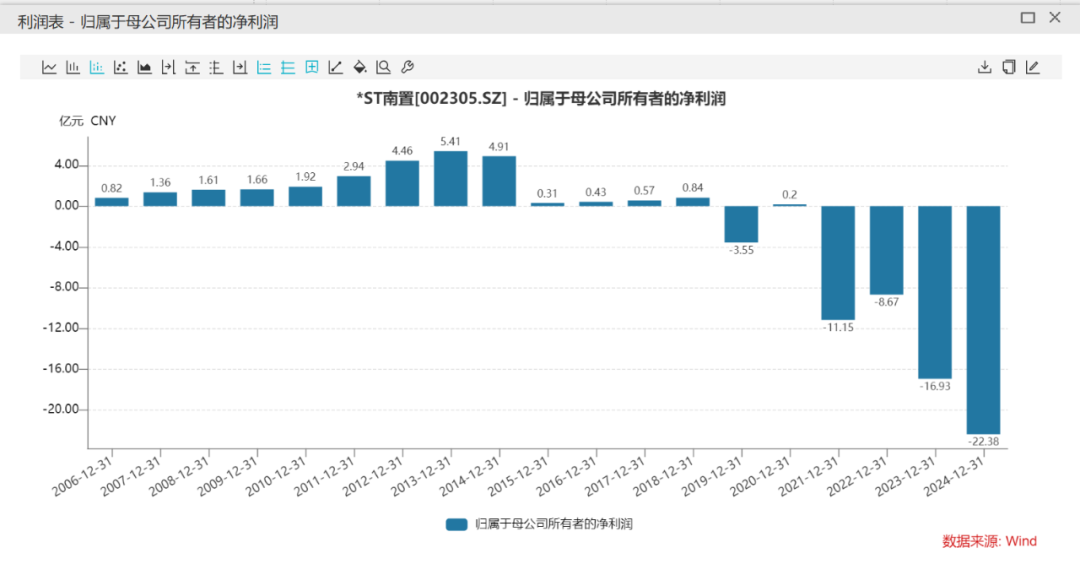

在2014年沒有被電建地產收購之前,南國置業的歸母淨利潤雖然總額不大,但也算小有規模。但2014年被電建地產控股以後,南國置業的虧損卻在逐步擴大。

圖源:wind

圖源:wind

如圖所示,在2015-2020年,這地產行業高歌猛進的6年裏,南國置業雖然有5年時間都實現了盈利,但都是微利,利潤規模沒有超過1個億。

而在2021年-2024年這4年地產大調整期間,南國置業更是虧得一塌糊塗,4年累計虧損已經達到了59.13億,接近60億。

也就是説,被電建地產控股的這10年時間裏,南國置業有一半時間都在虧損,且剩餘的一半時間裏所有的盈利加起來(5年利潤總額2.35億),還不夠填一年的虧損窟窿。

南國置業為什麼虧損?

我翻了翻公告,虧損的原因來自於多方面,包括商業項目運營不給力、資產減值、住宅項目去化難、債務多、控股股東自己也深陷虧損泥潭所以支持力度一般等。

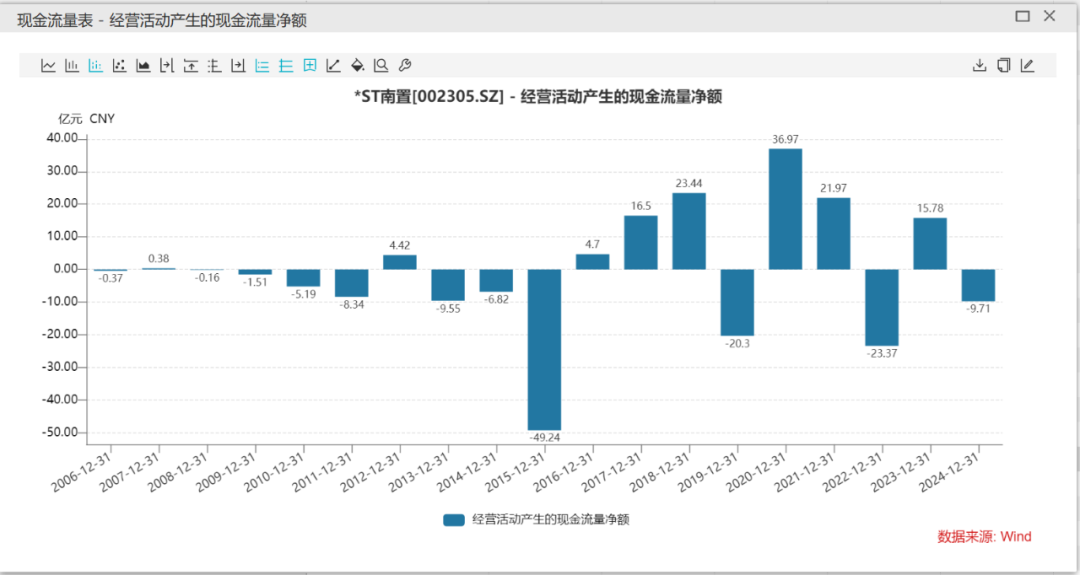

除此之外,南國置業的現金流管理也是一言難盡。

圖源:wind

比如,2015年南國置業經營活動產生的現金流量淨額為-50億;在行業上行階段的2016-2018期間,現金流回正且逐年上升;2020年再度掉頭向下為-20億,2021年又暴漲為35.97億……

這樣的現金流表現,別説跟央企比了,就是一般的地產公司也不如。

03

從濃眉大眼的央企子公司,南國置業一步步走到如今退市的邊緣,最大的鍋還是控股股東電建地產自己。

最開始,電建地產對南國置業是寄予厚望的,主要分為兩個方面:

其一,自身規模做大的需求。

據界面新聞報道,2014年收購南國置業之時,電建地產規劃,力爭2020 年銷售額進入行業30強、央企地產前5強。

這一年,電建地產的銷售額剛過200億元。而同期同為央企的中海地產銷售規模已經逼近1500億元。

其二,通過控股南國置業達到曲線上市的目的。

2020年,電建地產母公司中國電建集團就曾籌劃讓電建地產整體併入南國置業,實現上市公司對大股東的“吸收合併”。當時,電建地產的總資產接近1500億,而南國置業只有不到300億。一旦重組完成,a股則又會新增一個央企地產大佬。

可結果我們看到了,這兩個目標,電建地產都沒實現。

根據克而瑞研究中心統計,2024年,電建地產全年銷售額已經縮水至394.4億元。

與此同時,電建地產近兩年也陷入了虧損的境地。據財報顯示,2023-2024年兩年間,電建地產實現營業收入173.66億元、123.35億元;淨虧損12.45億元、23.07億元,虧損在逐步擴大。

而那起被稱作地產圈“蛇吞象”的重組,由於監管層對房地產公司借殼上市並未鬆綁,最終不了了之。

值得注意的是,電建地產控股南國置業以後,派駐到南國置業的管理層團隊也進行了頻繁的更換。

首先是董事長。自2013年10月南國置業原實控人許曉明卸任董事長以後,至2024年共11年時間,南國置業換了4任董事長,任期均不滿5年,最長的3年4個月,最短的只有1年7個月。

最新一任董事長為李明軒,任期是2023年6月起至今。

圖源:wind

總經理職位,同樣以電建地產派駐的許建輝為起點,換了6任,任職時間均沒有超過3年,最長的是2年8個月,最短的只有11個月,不足1年。

最新一任總經理為昌海軍,2023年被任命為總經理。

圖源:wind

這麼頻繁的管理層變動,南國置業有這樣的業績表現也就不足為奇了。

可即便如此,電建地產也不得不保住南國置業。

連虧三年,最新的2024年年報被審計機構出具帶標準出具了帶持續經營重大不確定性段落的無保留意見的審計報告。根據最新的退市規則,南國置業已經ST,如果連續兩年淨資產為負,會被強制退市。

也就是説,南國置業如今已經站在退市的邊緣。

先讓南國置業摘帽,免於退市,保住這個上市的殼,這或許才是電建地產願意掏出真金白銀來剝離南國置業鉅額虧損的業務板塊——公司所有房地產開發業務及相關資產負債的原因。

這筆交易若能達成,南國置業今年淨資產就有望由負轉正,藉此躲過被強制退市的命運。