三隻松鼠A+H雙上市背後,利潤暴跌22%,萬店夢碎生死賭局!_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

A股零食巨頭衝刺港交所IPO!

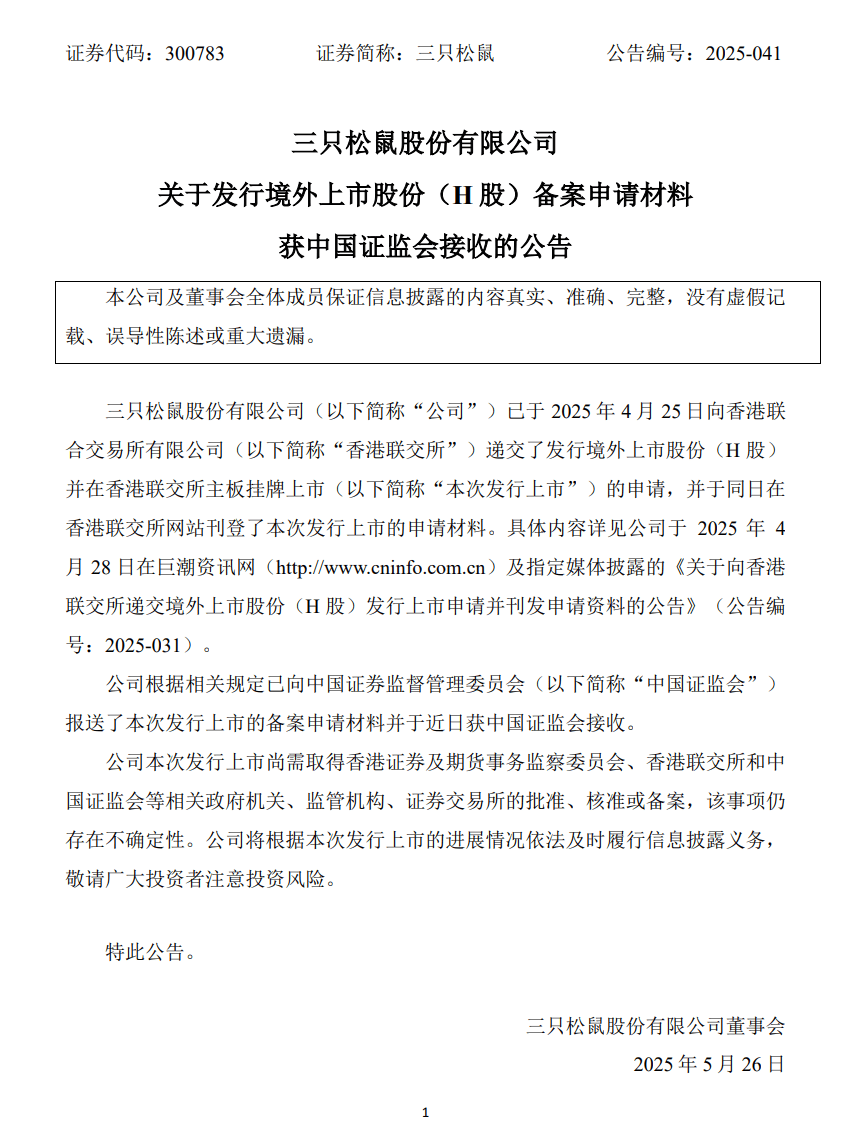

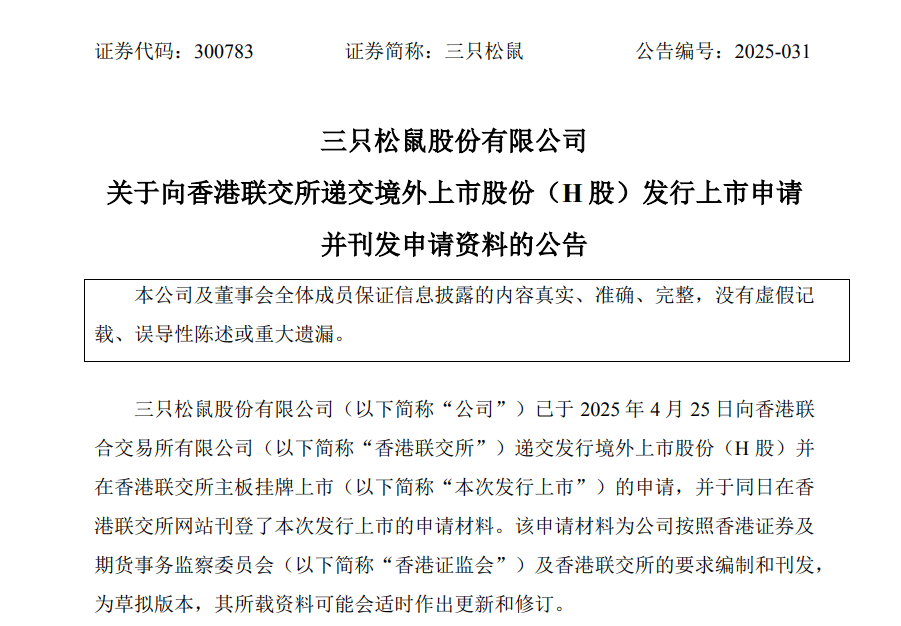

5月26日,三隻松鼠股份有限公司(以下簡稱“三隻松鼠”)發佈公告, 公司於4 月 25 日向港交所遞交了發行境外上市股份的申請。目前,公司本次發行上市的備案申請材料並於近日獲中國證監會接收。這標誌着三隻松鼠港股上市再近一步。

國內市場上,休閒零食行業已進入“量販零食”主導的低價競爭階段,三隻松鼠的營收也連續多年下滑,雖然2024年業績開始反彈,但是2025年第一季度業績再度下滑。也暴露出目前傳統電商紅利消失,線下渠道受阻。如今,港股對於消費股的估值偏好,也為三隻松鼠搭建“A+H”架構提供了便利。

那麼,三隻松鼠的港股IPO之路,會順利嗎?

1、電商紅利下的草根崛起

2012年,章燎原帶領5人團隊在蕪湖創立三隻松鼠,憑藉對電商紅利的敏鋭洞察,以“萌系”品牌形象和極致用户體驗迅速打開市場。上線僅65天便登頂天貓堅果類目第一,2013年銷售額更是突破3億元。

而三隻松鼠憑着創新性的“客服場景化服務”(如稱呼顧客為“主人”)和雙層牛皮紙包裝設計,顛覆了傳統散裝堅果的消費體驗,成為“互聯網+食品”模式的標杆。至2018年,公司連續6年蟬聯天貓“雙11”零食冠軍,營收從2015年的20.43億元飆升至2018年的70.01億元,年均複合增長率達58%。

而在發展上,三隻松鼠也離不開資本的推動。2012-2015年間完成四輪融資超4.5億元,IDG、今日資本等機構持續加碼,資本的青睞加速了其擴張步伐。

2019年7月,三隻松鼠登陸深交所創業板,成為“國民零食第一股”,上市首日市值突破84.77億元,創下“無人敲鐘”的儀式創新。此時,其商業模式已從單一堅果品類擴展至全品類零食,SKU超600個,並通過“投食店”和“聯盟小店”試水線下,初步構建“全渠道”雛形。

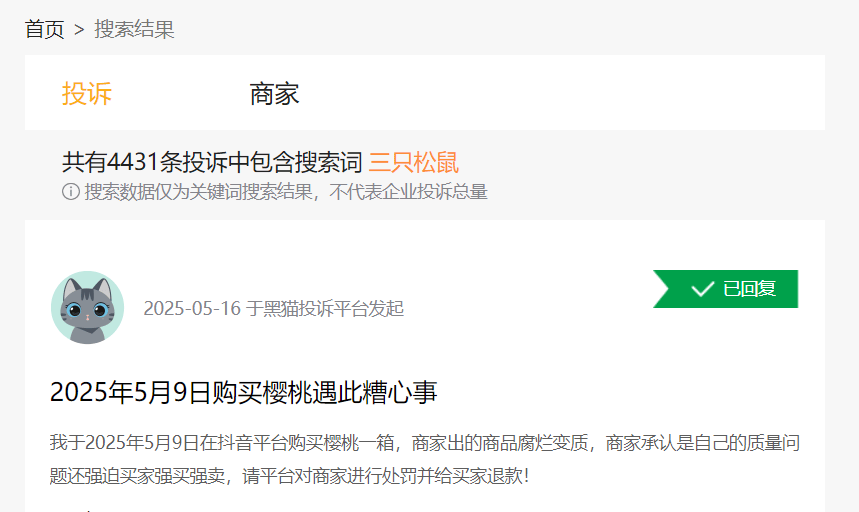

然而,高速增長背後隱患已現。三隻松鼠前期的依賴代工廠導致食品安全問題頻發,如2017年某批次開心果黴菌超標1.8倍被通報,黑貓投訴平台累計投訴超4400條。

且對單一品類依賴較高,堅果類收入佔比長期超60%,季節性波動顯著(一、四季度貢獻近70%營收),用户復購率低。而且,雖然拿到了投資,但是在早期與投資方簽訂對賭協議,若未按期上市可能喪失控制權,最終通過終止協議化解危機。

2、A股上市後的困境

2020年起,傳統電商流量紅利見頂,疊加疫情衝擊,三隻松鼠營收從2019年的101.73億元連續下滑至2023年的71.15億元,市值縮水近70%。伴隨着三隻松鼠代工模式弊端顯現;產品同質化嚴重,其中70%配方雷同;而線下門店擴張受挫,萬店計劃僅完成3%,截止到2024年門店數333家。

2022年,三隻松鼠啓動戰略轉型。包括投資建設無為健康食品城等自有工廠,實現每日堅果、夏威夷果等核心品類50%自產,噸成本下降12%,毛利率穩定在24%;從傳統電商轉向“D+N”短視頻+全渠道模式,2024年抖音收入達21.88億元,佔比24.8%,首次超越天貓;推出小鹿藍藍、蜻蜓教練等子品牌,但除小鹿藍藍在2024年營收7.94億元外,其他子品牌貢獻不足3%。關閉低效門店,聚焦量販渠道,如收購“愛零食”,分銷收入同比增長90.1%至14.8億元。

且隨着三隻松鼠在天貓、京東等傳統平台增速放緩,銷售費用率從20%攀升至25%,侵蝕利潤空間。

而章燎原在2022年的變革,帶動了三隻松鼠的業績增長,通過三大舉措實現2024年營收106.22億元、淨利潤4.08億元的“V型反彈”。

然而,三隻松鼠轉型依然也有隱憂存在,抖音渠道ROI在投入1元獲0.3元淨利,低於傳統電商,退貨率高達行業兩倍,流量成本持續攀升。而自建工廠導致公司的固定資產週轉率從9.2次降至4.7次,未來21座新工廠年折舊費用或增2.3億元。

3、港股IPO的資本突圍與全球化野望

2025年4月,三隻松鼠正式遞交港股上市申請,募資用途直指四大方向:供應鏈升級佔募資的40%、渠道拓展佔募資的30%、品類創新佔募資的20%及戰略併購佔募資的5%。

而在行業上,三隻松鼠也在面臨量販零食品牌以“低價+高週轉”模式衝擊市場,終端價格低15%-20%,迫使三隻松鼠通過港股融資加速併購整合。

在A股市場上,三隻松鼠其2025年一季度淨利潤下滑22.46%,導致市場過度反應,需藉助港股國際化估值體系平衡波動。

目前,三隻松鼠在全球化的佈局上,僅有一點點,2024年海外收入僅69.68萬元,近佔營收比0.01%,越南工廠投產及TikTok Shop佈局為其東南亞市場提供支點,目標2026年海外收入佔比10%。但是,全球化的戰略真的能成功推動三隻松鼠走的更遠嗎?

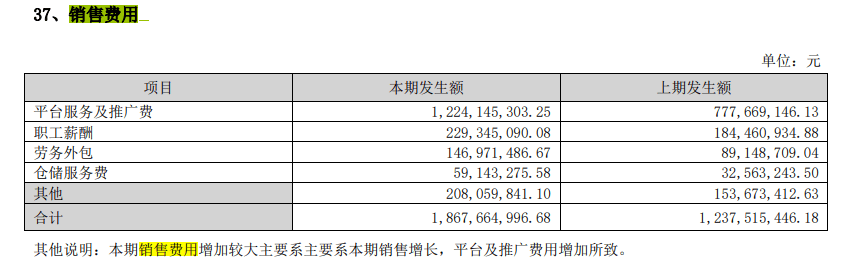

招股書顯示,三隻松鼠2024年銷售費用激增50.92%至18.68億元,平台推廣費佔65%,約12.24億元,而堅果噸價下降12%,毛利率僅23.8%。尤其是主品牌貢獻92.5%營收,子品牌矩陣未能形成合力,跨界飲品、預製菜面臨農夫山泉、安井食品等巨頭擠壓。且線下擴張也遇到了瓶頸,門店數量遠遠低於零食很忙,而加盟商的管理能力也需要驗證。

面對這麼多的問題上,三隻松鼠如何能保證自己的突圍呢?而港股IPO,選擇全球化突圍或將成為一個關鍵。

三隻松鼠的十年沉浮揭示了中國零食產業的兩大趨勢,從代工模式轉向自主生產,通過規模效應和全球直採構建成本壁壘;短視頻平台成增長新引擎,硬折扣店重塑線下格局,企業需在“質價比”與“性價比”間找到平衡點。

對於三隻松鼠創始人章燎原提出的“2026年200億目標”既是衝鋒號角,亦是背水一戰。若成功,三隻松鼠或將成為中國零食全球化轉型的標杆;若失敗,則可能陷入“擴張-虧損-市值縮水”的惡性循環。在這關鍵時期,三隻松鼠能突圍成功嗎?