晶澳或出售美國工廠,中東+北非佈局提上日程_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台39分钟前

導語:出售美國工廠,或因生產不經濟及被制裁風險上升。籌建中的阿曼與埃及工廠,將作為晶澳供貨美國新策略的重要部分。

01 或出售美國工廠?

近期,有來自業內的消息稱,晶澳科技(002459.SZ)正在考慮出售位於美國亞利桑那州的光伏組件工廠。

兩年前,2023年2月4日,晶澳科技公告稱,將通過新設公司的方式在美國亞利桑那新建2GW組件項目,投資額約為12.44億元人民幣。

美國亞利桑那州商務局官網當時也發佈新聞稱,晶澳美國工廠主要生產高性能太陽能組,預計將於2023年第四季度投入運營,創造600多個新工作崗位。

但該工廠一直推遲到2024年四季度才開始產能爬坡。

業內人士分析,此前晶澳遲遲不投產,或有成本方面的考量。

通常來看,美國工人薪資普遍是中國光伏大廠“基地”東南亞的5倍-8倍,疊加設備進口關税和環保合規成本,組件總成本將攀升至0.37美元/W。

而組件在美國當地售價在0.3美元-0.37 美元/W之間。這還是在國內“搶裝潮”之後美國同步上漲後的價格。

此前中國光伏大廠的TOPCon組件生產,可享受拜登時期《降低通貨膨脹法案》(IRA)中税收抵免補貼0.07美元/W。如果再加上繞道東南亞的低成本優勢,可盈虧平衡乃至有盈餘。

但近期美國政策連續突變,顛覆了這樣的利益格局。

今年5月22日,美國眾議院通過了特朗普命名的“美麗大法案”(The One Big, Beautiful Bill)。其中,關於提前結束清潔能源税收抵免的相關內容,嚴重破壞了IRA的核心條款。例如,住宅太陽能30%税收抵免的到期日提前至2025年12月31日,比原計劃的終止日期提前了近十年。

這項税收抵免政策,是IRA的核心組成部分。如一旦成為現實,其帶來的負面影響,將主要影響共和黨支持率較高的 “紅州”。

晶澳美國工廠所在地亞利桑那州,也是“紅州”之一。

也就是説,如果住宅太陽能30%税收抵免被終止等政策落槌,那麼在美國本地產銷必定虧損。更直白地説,中國光伏美國開廠,賺的不過是IRA下的補貼錢而已。

但如果一再推遲投產日期,美國當地政府所期待的創造就業目標也無法實現。

晶澳美國工廠投產後不久,今年1月14日,美國國土安全部更新了UFLPA實體名單,其中包括晶澳科技的子公司東海晶澳太陽能科技有限公司(簡稱東海晶澳)在內。

根據UFLPA規定,自2025年1月15日起,美國海關和邊境保護將對這37家實體生產的商品採取"可反駁推定"(rebuttable presumption),即推定這些商品禁止進入美國;除非企業能夠提供明確和令人信服的證據,證明其商品生產過程不存在“違規”事項。

東海晶澳主要從事單晶硅棒、單晶硅片、多晶硅錠等太陽能產品的研發、生產及銷售。從產業鏈結構看,東海晶澳所生產的產品,是晶澳美國亞利桑那州組件工廠的上游。

子公司被美方列入“黑名單”,是否與晶澳美國工廠延遲開工有關,暫不得而知。但美方這一舉動,不僅會影響美國客户對晶澳的採購意願,也會令晶澳在美下游工廠,遭遇進一步制裁的風險陡增。

在補貼風險之外,美國組件供貨格局也悄然發生了變化。HJT技術路線正成為美國市場的新寵。

截至今年5月中,中、美、歐、韓各光伏大廠規劃的在美58.3GW產能中,HJT產能佔比超過60%。

HJT在美國受到光伏生產與銷售各方青睞的原因,主要是因為工藝步驟少所帶來的一系列優勢。比如開放的專利體系、電力能耗低等。

最重要的,或許因為單GW人工數量相對Topcon減少了60%,從而節省了大量人工成本,且也適配美國環保要求。

此消彼長。當這些HJT產能全面落地開花之時,Topcon的競爭優勢也將極大程度被削弱。

相比積極在美佈局HJT產能的阿特斯(688472.SH)和梅耶博格(邁為股份提供設備)等,晶澳美國工廠的Topcon組件即使正常投產,也顯然慢了一拍。

02 “新美國產能計劃”

儘管面臨諸多不利因素,晶澳並沒有打算放棄美國市場。

從2024年的年報數據來看,晶澳科技美洲地區佔總營收23.37%,毛利率高達31.43%,堪稱“甜點市場”。

晶澳科技的成本控制能力,曾被認為是全行業之首。但其中國境內與歐洲市場的毛利率,不僅皆為負數,還出現了營業收入和毛利率全部同比下降。

這樣的業務結構中,美國市場毫無疑問是晶澳盈利的關鍵支撐點。晶澳必須緊緊抓住,不容有失。

此前,晶澳主要通過位於東南亞的越南工廠,向北美出貨。

但今年4月21日,美國商務部最終裁定,對柬埔寨、馬來西亞、泰國和越南等東南亞四國的晶體光伏電池及組件,加徵税率最高達271.28%的反傾銷税(AD)和3403.96%的反補貼税(CVD)。

一個月後,5月20日,美國國際貿易委員會也得出結論:來自上述四國太陽能電池和組件對美國國內光伏製造商產生了威脅。

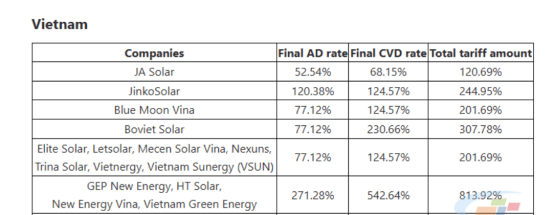

這意味着,美國對東南亞四國徵收高額“雙反”關税,已成定局。

其中,晶澳的越南工廠將被徵收52.54%的反傾銷税和68.15%的反補貼税,合計徵收税率高達120.69%。

新“雙反”税率中的反補貼税,遠超2024年初步裁定的税率0.81%—8.25%,直接衝擊到晶澳科技等光伏廠的盈虧平衡點。晶澳從東南亞出貨的老路也被堵死。

如美國工廠因為不經濟和制裁風險上升關停,東南亞又不能再去,晶澳還有什麼措施攻略美國市場?

筆者從前述接近晶澳人士處獲悉,晶澳有意將正在籌建中的兩家海外工廠,作為美國供貨新計劃的重要部分。

其中,位於埃及的北非工廠,或作為這一策略的備份廠。而阿曼工廠,則是出貨美國的產能核心後備軍。

晶澳管理層這一想法,在東南亞被制裁後尤為顯著。

筆者注意到,去年在美國工廠投產差不多同一時間,晶澳連續落子埃及與阿曼工廠的籌建項目。

2024年11月22日,晶澳科技與埃及政府、阿聯酋Global South Utilities公司簽署諒解備忘錄,計劃在埃及建設一座2GW太陽能電池和2GW光伏組件工廠。

其中,太陽能電池廠預計投資1.38億美元,組件廠投資7500萬美元。彼時的説法是,埃及這兩座工廠建成後將主要服務埃及國內市場。

不到一個月,12月19日,晶澳又宣佈擬於阿曼建設6W高效太陽能電池和3GW高功率太陽能組件項目,投資總額為39.57億元人民幣。該項目一期預計在2025年底或2026年一季度投產。

作為直供歐洲和中東的“後花園”,埃及所在的北非也是多家光伏大廠建廠的選擇。

但晶澳選擇在阿曼建廠,除了中東市場10%税率明顯低於東南亞外,或有國際局勢方向上的考量。

阿曼位處東西方海上貿易的樞紐地區,且因為人口不多、資源有限,社會氛圍也較為寬容,無力也無意願捲入大國對抗。

一直以來,在美國和伊朗的互動關係上,阿曼一直擔當中間人和秘密傳遞信息的角色。在敍利亞衝突、也門衝突中,也有阿曼助推談判的“調停者”身影。

這樣來看,在與美國外交關係良好的阿曼建設工廠再出貨到美國,順理成章作為晶澳的備選方案。

同時,圍繞阿曼為中心的“新美國產能供貨”策略,晶澳也為之匹配了資本計劃支持。

今年2月21日,晶澳科技A股披露赴港上市公告後,於4月28日正式遞表。

晶澳港股IPO募資的第一大用途,即為擴大海外生產能力及強化全球市場推廣,包括但不限於阿曼生產基地及其他海外產能擴充項目等。

重心放在阿曼,埃及作為後備——這種全球化多路徑的供應鏈體系,既能繞道中東供貨美國,又順便輻射了中東、北非市場,如能順利實施,對晶澳相當有利。

據不完全統計,目前在阿曼建廠的中國光伏大廠,僅有晶澳一家。這次的產能遷移行動,也是一貫“求穩不冒進”的晶澳,為數不多的“先人一步”。