三生製藥430億“賣子”輝瑞,股價提前大漲_風聞

源媒汇-助力中国好公司!41分钟前

文源 | 源媒匯

文源 | 源媒匯

作者 | 胡青木

編輯 | 蘇淮

中國藥企對外BD(商務拓展)合作紀錄,被再度刷新了。

2025年5月20日盤前,港股上市公司三生製藥宣佈向輝瑞出售旗下雙抗自研管線的全球授權,該協議總金額高達60.5億美元(約合人民幣434.81億元),其中12.5億美元首付款創下中國創新藥出海首付款歷史新高。這一金額,不僅比2024年鋭格醫藥與羅氏創下的8.5億美元首付款紀錄高出近一半,更首次將國產創新藥首付款推升至超10億美元級別,成為國內當前最強“賣藥王”。

截圖來源於公司官網

截圖來源於公司官網

蹊蹺的是,上述交易,協議是5月19日簽訂的,公告是5月20日盤前發佈的,但三生製藥卻在5月16日就突發上漲,隨後在5月19日繼續拉昇,這兩個交易日分別上漲了11.36%、13.81%。三生製藥在科創板上市的控股子公司三生國健,雖然比母公司晚一個交易日啓動,但同樣在5月19日被資金直接推高20%,強勢漲停。

這兩隻股票的異動上漲,似乎是有資金提前預知了一般。5月19日三生國健的龍虎榜顯示,在買入金額最大的前5名中,除了兩家機構和滬股通專用通道以外,還有招商證券深南中路營業部、銀河證券宜昌新世紀營業部。

截圖來源於東方財富

截圖來源於東方財富

這些資金如何提前預知利好不得而知,但有了輝瑞的這筆首付款,終於可以讓高度依賴核心產品的三生製藥緩口氣了。

01

靠20年老藥支撐業績

作為全球唯一商業化的重組人血小板生成素產品,三生製藥的“特比澳”於2005年獲批,用於治療成人實體瘤化療後血小板減少症(CIT)和原發免疫性血小板減少症(ITP)。

三生製藥2024年財報顯示,特比澳銷售收入達50.6億元,同比增長20.4%,佔公司總營收的55.6%。特比澳自推出以來,曾連續多年保持銷售額兩位數增長,不僅是三生製藥絕對的核心產品,更以超六成的銷售額市佔率,在血小板減少症治療領域形成近乎壟斷的地位。

從臨牀價值看,特比澳的不可替代性源於其獨特的作用機制。作為直接刺激血小板生成的生物製劑,其安全性顯著優於傳統的白介素類藥物,且在化療後血小板減少症這一適應症上目前仍無競品,如恆瑞醫藥的同靶點藥物還處於臨牀前中期階段。

從臨牀價值看,特比澳的不可替代性源於其獨特的作用機制。作為直接刺激血小板生成的生物製劑,其安全性顯著優於傳統的白介素類藥物,且在化療後血小板減少症這一適應症上目前仍無競品,如恆瑞醫藥的同靶點藥物還處於臨牀前中期階段。

2024年4月,隨着特比澳兒童原發免疫性血小板減少症適應症的獲批,進一步拓寬了其適用人羣。此外,用於治療慢性肝病相關血小板減少症的上市申請已於2024年8月獲受理,預計將進一步擴大該產品的市場覆蓋範圍。

儘管市場地位穩固,特比澳的“一枝獨秀”,卻使三生製藥暴露於多重風險之下。

從市場空間來看,特比澳2024年銷售額份額市佔率達66.6%,雖較2023年的65.0%有所增長,但市佔率增速明顯放緩,市場空間增長的天花板已初步顯現。

在特比澳的核心適應症中,成人化療所致血小板減少症受限於短期用藥週期,增長動能趨緩;免疫性血小板減少這一適應症中,受口服受體激動劑憑藉便利性和價格優勢,已搶佔約1/4市場份額,對特比澳形成顯著替代效應。

新拓展的兒童相關適應症領域,短期想要放量仍受制於支付能力;而慢性肝病相關血小板減少症適應症雖已申報,卻面臨脾切除手術的優先選擇,藥物滲透率提升需依賴醫生教育與醫保政策支持,新增市場空間存在較大不確定性。

另外值得警惕的是,特比澳的核心化合物專利已於2020年到期,雖然其製劑等外圍專利仍維持至2030年,短期內直接仿製藥衝擊有限,但是若有仿製藥企突破外圍專利壁壘,價格戰將不可避免。

此外,特比澳作為上市近20年的“老藥”,尚未進入集採目錄,在醫保控費持續加碼的背景下,有較大可能成為未來醫保談判“以價換量”的重點目標。從歷史數據看,生物藥在醫保談判中的平均降價幅度約在 50%。特比澳作為三生製藥營收支柱產品,若面臨類似降幅,其業績或受較大影響。

除了特比澳以外,用於脱髮治療的米諾地爾系列,2024年為三生製藥貢獻了約13億元的營收,是公司第二大單品。但是與特比澳情況類似,該藥物的上市時間是2001年,也是一款推出多年的老藥了。

這種“吃老本”現狀背後,是三生製藥創新管線青黃不接的尷尬。但好在多年堅持下,孵化出了PD-1/VEGF雙抗,憑藉其“同類最優”潛力,讓輝瑞甘願豪擲60餘億美元拿下全球權益。

然而,這場“潑天富貴”能否轉化為持續動能,仍存隱憂。

02

能否有新產品接力?

近年來,BD合作已成為中國藥企出海的核心戰略之一,尤其在創新藥領域,通過海外授權模式實現技術輸出與全球化佈局的案例快速增長。

同時,中國藥企通過BD合作出海的首付款金額也屢創新高。此前國內藥企對外授權平均首付款僅有數百萬美元,但相關數字在近年實現跨越式突破。

2023年,百利天恆的雙抗藥物引爆行業,其與百時美施貴寶達成的8億美元首付款,創下彼時新紀錄;然而僅一年後,鋭格醫藥憑藉CDK抑制劑殺出重圍,與羅氏基因泰克簽訂的8.5億美元首付款短暫登頂;至2025年,三生製藥與輝瑞的雙抗交易,以12.5億美元首付款悍然衝破10億天花板。

值得一提的是,本次三生製藥的首付款金額刷新了歷史記錄,其60.5億美元的總交易額也僅次於2023年百利天恆與百時美施貴寶達成的84億美元的交易記錄。

值得一提的是,本次三生製藥的首付款金額刷新了歷史記錄,其60.5億美元的總交易額也僅次於2023年百利天恆與百時美施貴寶達成的84億美元的交易記錄。

此次三生製藥從輝瑞獲得的12.5億美元首付款,相當於其2024年淨利潤的4.3倍,也是其同期流動負債的1.6倍,短期內緩解了老藥依賴帶來的現金流壓力。不過需要注意的是,儘管首付款為三生製藥帶來喘息空間,但是其核心問題仍待解決。

三生製藥的主要矛盾,在於“老藥依賴”與“創新斷層”的雙重壓力。

儘管特比澳貢獻過半營收,但其“難逃集採”的陰影始終懸頂——儘管憑藉壟斷地位暫未進入國家集採目錄,但醫保談判壓力已迫在眉睫。再加上同類管線的潛在威脅,其市場份額可能會在未來逐步回落。

那三生製藥的在研管線是否有潛力呢?

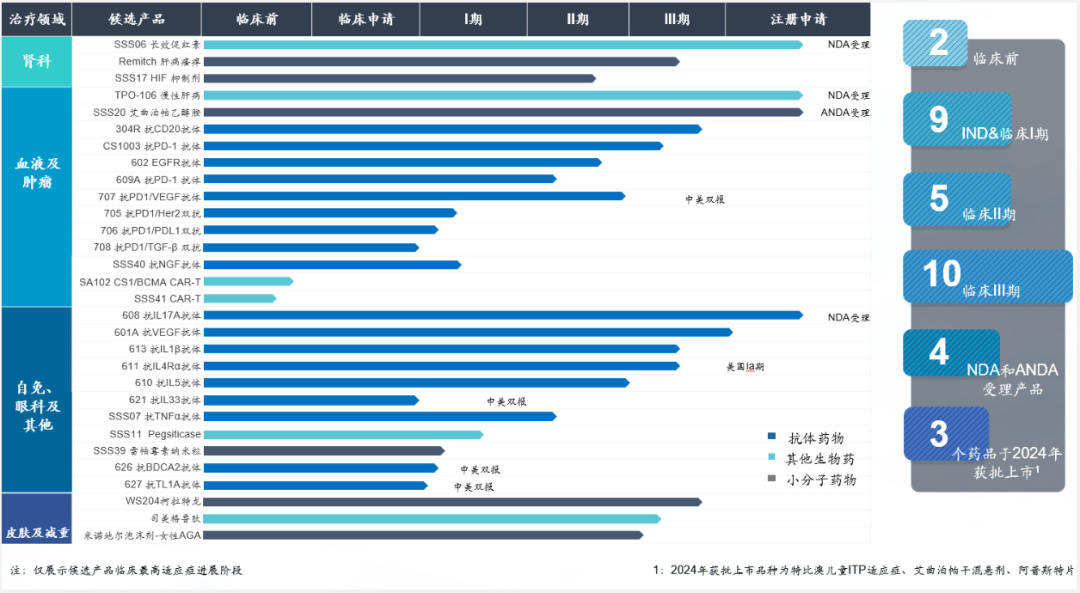

從輝瑞收到的首付款,雖然可以支撐三生製藥多個管線同時推進,但其研發管線仍存在缺陷。從最新佈局來看,公司雖然擁有30款在研產品,但真正具備全球競爭力的突破性創新藥較為有限。

除了獲得輝瑞重金押注的SSGJ-707以外,腫瘤領域其他管線如PD-1/HER2雙抗(SSGJ-705)、PD-1/PD-L1雙抗(SSGJ-706)等仍處於I期階段,距離商業化還有較長一段時間;自免領域的IL-17A單抗(SSGJ-608)雖已提交NDA,但該靶點國內已有多款競品上市,市場空間面臨擠壓;腎科領域的長效促紅素(SSS06)雖然填補了國內空白,但其臨牀價值更多體現在優化給藥方式,難以複製SSGJ-707的重磅潛力。

截圖來源於公司官網

截圖來源於公司官網

儘管三生製藥計劃2025年起每年有重點新藥上市,但這些產品多為引進的司美格魯肽、紫杉醇口服溶液等成熟藥物,或現有品種的新適應症拓展,難以形成真正的創新藥接力。

而且,此次與輝瑞合作的新藥未來能否成功,比較依賴對方的全球商業化能力。事實上,三生製藥自身在國際臨牀開發、註冊申報等環節經驗不足。若該產品III期數據未達預期,或輝瑞因市場競爭(如康方生物同靶點藥物的頭對頭挑戰)調整投入力度,公司將面臨創新藥斷層風險。

針對特比澳或將面臨的醫保談判壓力,以及如何通過與輝瑞的合作加速其他管線進程等問題,源媒匯向三生製藥董秘辦發送了問詢郵件,截至發稿未獲回覆。

三生製藥能否從“老藥續命”走向“新藥破局”,不在於BD交易的數字,而在於能否在SSGJ-707的光環褪去前,形成不依賴單一產品的創新“造血”能力。

部分圖片引用網絡 如有侵權請告知刪除