全球智能手機CIS市場:格科第二,豪威第三_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。47分钟前

本文由半導體產業縱橫(ID:ICVIEWS)綜合

本文由半導體產業縱橫(ID:ICVIEWS)綜合

三星智能手機CIS市場份額從第二位下滑至第四位。

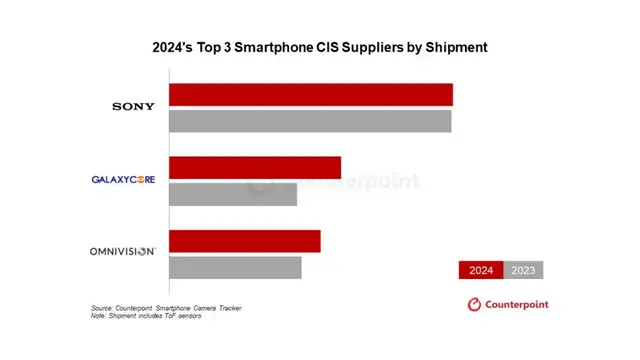

據Counterpoint的智能手機攝像頭追蹤報告,終端市場需求復甦的推動,全球智能手機CMOS圖像傳感器(CIS )出貨量將在2024年同比增長2%,達到44億顆。然而,儘管市場復甦,每部智能手機的平均攝像頭數量仍將從2023年的3.8顆進一步下降至2024年的3.7顆。

索尼在2024年保持領先地位,同比略有增長,主要得益於產量提升和高端智能手機需求增長。索尼憑藉高端智能手機需求和工藝改進保持領先地位。

索尼在2024年保持領先地位,同比略有增長,主要得益於產量提升和高端智能手機需求增長。索尼憑藉高端智能手機需求和工藝改進保持領先地位。

格科位居第二,出貨量同比增長34%。憑藉其成本效益優勢,該公司獲得了更多安卓訂單。此外,通過轉向輕工廠運營模式,格科顯著提升了產品競爭力,加快了5000萬像素等高分辨率傳感器的上市,並進一步完善了產品組合。

豪威科技 (OmniVision ) 的出貨量在 2024 年同比增長 14%,部分原因是其在熱門的 50MP 傳感器領域的擴張。其產品(例如 OV50H圖像傳感器)性能卓越,價格比競爭對手更具競爭力,自推出以來便獲得了顯著的關注,並已被中國主要 OEM 廠商廣泛採用。

與此同時,由於競爭加劇,SK 海力士(SK Hynix)計劃於 2025 年退出 CIS 市場。SK 海力士的退出可能為包括格科 (GalaxyCore) 和豪威科技 (OmniVision) 在內的中國供應商帶來新的增長機會。

中國本土優勢

業內人士指出,這種轉變反映了更廣泛的趨勢:中國正在推動其科技供應鏈的本地化,以及政府對半導體自給自足的戰略支持。這些努力使得中國CIS供應商對國內智能手機品牌更具吸引力,尤其是在中端和入門級設備方面。

三星曾將中國視為其CIS業務的戰略增長市場,但現在卻發現自己面臨壓力。隨着中國智能手機市場的成熟以及本土CIS製造商技術能力的提升,外國供應商面臨的競爭日益激烈。

韓國《ET NEWS》援引研究員 Alicia Gong 表示:“隨着中國競爭對手迅速擴大其產品線,智能手機 CIS 市場的競爭正在加劇。此外,隨着中國推動建設國內供應鏈,中國智能手機制造商也開始將注意力轉向國內企業,而不是三星電子等海外供應商。”

中國供應商正積極擴大出貨量,搶佔市場份額,並通過深化與本土智能手機品牌的合作,提升價值鏈。憑藉40納米至28/22納米工藝節點的強大國內代工產能,這些供應商正進軍供應充足、需求不斷增長的高端CIS領域。

格科長期未涉足高端領域,此次效仿索尼和三星的做法,在上海臨港建立晶圓廠,並與晶圓代工廠合作,標誌着其從無晶圓廠(Fab-less) 向輕晶圓廠 (Fab-lite) 的轉變。目前,該公司運營着一條垂直整合的產業鏈:芯片設計位於張江,工藝研發和晶圓生產位於臨港,先進封裝和測試位於浙江。

供應鏈消息人士稱,到2025 年,中芯國際、華虹半導體和晶合科技的 CIS 產能將達到滿負荷運轉,這凸顯了向國內生產的轉變以及全行業向高端產品邁進的趨勢。

中間地帶不斷縮小

三星如今發現自己陷入了兩種截然不同的市場戰略之間。索尼繼續引領高端CIS市場,為高端設備提供先進的傳感器。另一方面,中國競爭對手憑藉高性價比的中低端產品迅速佔領了市場份額。而三星則處於兩者之間,難以維持其地位。

據報道,為了捍衞其地位,三星正將重點轉向高附加值的 CIS,包括分辨率達到 2 億像素或更高的傳感器,瞄準高端智能手機型號和先進的成像應用。

然而,對於這種方法的長期可行性仍然存在疑問。

今年早些時候,韓國競爭對手SK海力士在多年表現不佳後退出了CIS市場。這引發了人們的猜測,三星可能很快會重新考慮其CIS業務,目前該業務由其系統LSI部門管理。

據報道,截至 2025 年初,三星已開始對其系統 LSI 部門進行內部績效評估,這表明該公司包括 CIS 業務在內的非存儲器半導體戰略可能即將進行更廣泛的調整。

儘管面臨這些不利因素,三星似乎仍不願完全退出CIS市場。業內人士稱,該公司正尋求為美國主要科技公司開發定製CIS解決方案,旨在獲得新的戰略合作伙伴關係和收入來源。

與選擇撤退的 SK 海力士不同,三星可能會選擇堅守陣地——押注創新和長期合作伙伴關係能夠在日益擁擠的領域中重振其地位。三星電子正專注於高附加值產品,例如加強推出超過2億像素的超高分辨率CIS傳感器。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。