從吃外賣到跑外賣:我們的生活圖景_風聞

入场Neophyte-为你画一张时代的地图44分钟前

你今天點外賣了嗎?搶到了多少補貼?

你今天點外賣了嗎?搶到了多少補貼?

還遠不到秋天第一杯奶茶的季節,但京東和美團已經打得如火如荼,你有神券我上補貼,好不熱鬧。

但你是否算過,這些需要整點限量搶的“補貼”,到底讓你這個月的伙食費降低了多少?在這背後,互聯網巨頭們付出了什麼,又獲得了什麼?

讓我們把時間拉長,百度美團餓了麼,抖音京東哇哈哈,十年來,宣佈進軍外賣的平台不計其數,外賣大戰就沒停過;免佣金免服務費騎手養老金,神搶手天天神券百億補貼,平台福利也沒有少過,每次打開軟件都可能是最便宜的一次。

大戰和補貼永不停息,就像外賣單價堅定地上漲,同樣的故事再次上演,大家已經開始疲倦。

從揚名世界的“新四大發明”,到調侃廉價預製菜的“拼好飯”,以及一次次觸發輿論討論的“困在算法裏的騎手”,我們對外賣的感受從新鮮到習慣,從熱情擁抱到冷靜審視,平台在我們眼中也從帶來變化的革命者變成了壟斷壓榨的惡龍。

外賣這個行業給我們的生活帶來了哪些變化?平台經濟又經歷了怎樣的發展?以互聯網為主導的經濟模式帶我們走到了哪裏?或許是時候進行一番盤點與回顧了。

01

如何創造一個不應存在的行業

在採訪了多位外賣行業的從業者後,我覺得,外賣行業本不應該存在。

只要稍微看看窗外滾滾穿行的外賣小哥和電動車,你就會意識到,外賣行業是一個巨大的黑色幽默。

向前倒退若干年,如今這種習以為常的現象不可想象。那時的人們更習慣於開火做飯,或者是街頭巷尾的小店,炸油條的大叔,打燒餅的阿姨,街坊鄰里的問候間飄蕩着名為家的煙火氣息,也支撐了一個職工家庭的日常。

向前倒退若干年,如今這種習以為常的現象不可想象。那時的人們更習慣於開火做飯,或者是街頭巷尾的小店,炸油條的大叔,打燒餅的阿姨,街坊鄰里的問候間飄蕩着名為家的煙火氣息,也支撐了一個職工家庭的日常。

外賣送餐當然也不是新鮮東西,但卻是少數飯館的特權。對於中國人而言,熱乎和鍋氣是對食物的永恆追求,又貴又有失新鮮的外賣決不是上上之選。

所謂,“最好吃的燒烤,永遠是你家樓下”。

會需求外賣的人,只有一羣相對不缺錢,找不到附近、又喜好在刁鑽時間進食的——大學生。

事實上,從2008年張旭豪和康嘉決定開設“餓了麼,我餓了”網站,為上海大學生提供外賣服務,到2012年美團外賣上線,他們的發展和競爭最初都圍繞着全國兩千萬大學生羣體開展。

一直到2014年4月,百度外賣開始內測,在北京海淀區上地附近向白領羣體散發傳單,外賣開始破圈。

2015年美團外賣正式轉向白領,餓了麼則要更晚一些才跟進。

為了在新的市場中快速取得份額,在新的人羣中培養點外賣的習慣,外賣平台普遍採取了激進的補貼策略,新老用户立減五元、十元,拉新免六元,最誇張的時候甚至有25元補貼24元的情況。

極低的價格換來了極高的增長速度。

2013年9月,美團外賣成交了第一單,一年之後即達到日均150萬的單量,2016年則增長到500萬。

這一年,全國外賣行業實現收入1792億元,比上一年增長了56.6%,佔到全國餐飲收入的5%。

17、18、19年,外賣行業以分別32.9%、65.7%、55.4%的誇張速度發展壯大,外賣人羣持續擴張,逐漸形成了我們現在看到的外賣行業。

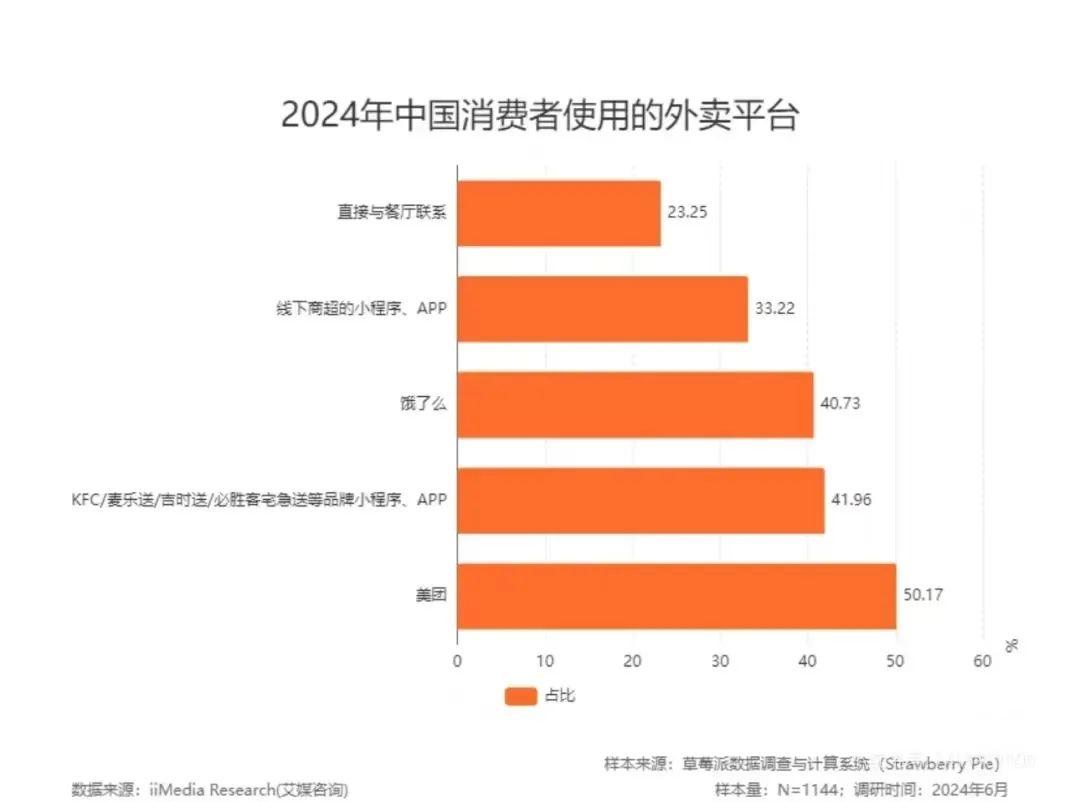

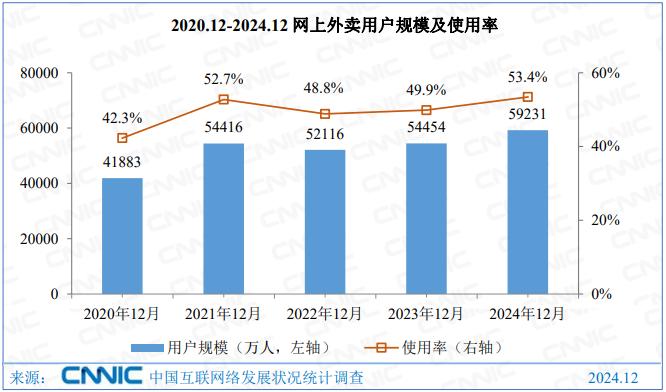

根據中國互聯網絡信息中心(CNNIC)發佈的信息,截至2024年12月,我國外賣用户達5.92億人,佔網民整體的53.4%(即滲透率),僅美團一家日單量便有五千萬之多,是五年前全國單量的三倍多。

一個又一個投資人願意把真金白銀扔進來砸出一個新行業的原因有兩個,首先西方社會已經有成熟的商業案例可供參考,而中國此時還是一片藍海,這就是孫正義的時間機器理論。

以王興做的幾個項目來看,校內網對標facebook,飯否模仿的是twitter,美團最開始的團購業務照搬的是美國團購網站groupon,美團外賣則一方面又餓了麼作為國內參考,另一方面也借鑑了英國送餐平台Deliveroo,標誌上的袋鼠已經暴露了一切。

作為後來者,借鑑成熟的玩法,用更多的資本和市場滲透率把前浪拍死在沙灘上,這也是國內互聯網公司起家心照不宣的秘密。

用王興的話來説,“創新和科學發現是兩碼事。喬布斯也借鑑了他人的創新。”

不管是團購還是外賣,都有一個關於流量的很好的故事。

02

注意力經濟:用不同的方法賺一樣的錢

這個故事在彼時的名字可以叫O2O(Onlie To Offline),叫“互聯網+”,後來也可以叫流量經濟,叫注意力經濟,其實大體上是一回事,即把流量以某種方式集中起來,打包提供給線下商户。

應該説相較於傳統的線下商業,這種新的方式極大擴展了消費者羣體,只要能吸引到注意力,天南海北的線上用户都可能成為客源。

而為了吸引更多注意力,任何事物都可以作為包裹在消費外面的那層“糖衣”;反過來,誰掌握了流量,誰就掌握了最多變現的可能。

而為了吸引更多注意力,任何事物都可以作為包裹在消費外面的那層“糖衣”;反過來,誰掌握了流量,誰就掌握了最多變現的可能。

也就是説,作為O2O敍事中成長起來的外賣行業,邏輯上並不存在門檻。任何具有流量的平台都可以嘗試一番。

美團可以攜千團大戰中積累的團購用户殺入,別人一樣也行。

更何況越來越多的店家開始在各種內容平台上為自己做宣傳。

2023年,抖音便高調宣佈要做抖音外賣,希望把美食博主、探店內容就地轉化為訂單。

除了抖音,快手、微信、小紅書等平台也都傳出過上線外賣的消息。

作為其中最典型的案例,抖音走的是“買手”思路:用户在平台上刷到了美食相關內容,被吸引後直接在視頻下方下單,滿足的是去美食店“搓一頓”的需求。

相對應的,抖音外賣套餐價格普遍就要更高、潛在利潤空間也更為可觀。

但是很快抖音外賣便偃旗息鼓,外賣業務重新歸為本地生活板塊。

究其原因,一方面是抖音沒有選擇搭建自己獨立的配送體系,而是外包給順豐、達達速運、京東等物流企業,這使得配送費上抖音就比其他平台高出了60%左右;

另一方面抖音高估了用户需求,實踐證明,大家選擇外賣首要的還是便宜。

雖然2.5%的佣金顯著低於其他平台,但入駐抖音的商家還要支付額外的20%左右的運營成本用於邀請達人探店、10%左右的額外物流成本以及更多的打折出讓,即使這樣抖音帶來的客户也幾近於無。

流量變現好像也沒那麼容易。

注意力經濟這個故事剛剛講起來的時候,小眾愛好的擁躉、奢侈品買手和團購業務確實為商家帶來的增益,隨着趣緣社區的形成和擴大,一批從前沒有的需求被髮掘出來。

而到了資本入駐、平台圈地的階段,各個企業為了佔據未來流量的大頭,把用户圈到自家平台,更是不計工本地在折扣補貼、品牌宣傳上花錢,互聯網上有大量的品宣商單,動輒花費幾十萬上百萬向自媒體博主定製視頻,而忽略了O2O模式的一些底層缺陷。

O2O的前提是商家和消費者之間並不熟悉,一旦他們建立了穩定的聯繫,平台作為中間商理論上就缺少存在的必要性。

最適合這個體系不是有成熟線下客羣的美食門店,而是快進快出、不提供線下服務的外賣專門店。

而把線上的內容轉化為線下的產品需要配送,需要推廣,這同樣是一個吃力不討好的事情,因為這個體系太吃規模效益了,規模越大越穩定成本越低,但是規模大同樣意味着成本高昂。

即使建成了這個體系,我們也會發現存在着便宜、快速、高品質不可得兼的“不可能三角”。

當資本開始要求回報,當疫情之後消費緊縮,我們看到越來越多的商家開始精打細算,賣流量越來越貴而變現越來越難,所有的內容創作者都開始帶貨:按摩儀、電動牙刷、零食和外賣。

外賣平台也越來越不止是外賣,生鮮超市、機酒旅店、藥品保健甚至數碼產品。

傳統的百貨商場只是搬到了線上。

03

人生是曠野,但是困在算法裏

為什麼互聯網內容的盡頭是直播帶貨?

一方面平台篤信流量的故事,只要圈到更多的活躍用户,只要你能打開APP就是勝利,下單付費是早晚的事情;另一方面,平台對圈流量這件事過於執念,甚至一度“吃外賣賺錢”“看視頻賺錢”“發帖賺錢”成了標配,抖音、今日頭條、紅果短劇……

但是被快錢激勵吸引來的用户一定不是健康生態的建設者,更不會養成自發付費的習慣——他本來就沒有這個需求。

用補貼吸引來的人也只能用補貼去維持,如果每個環節都以此法壓價讓利,最終就是所有人都痛苦,卻離不開。

這同人們最初對互聯網的設想已經南轅北轍。

相較於傳統社會中森嚴的工作等級和上下尊卑,一眼望到頭的升職路線,一輩子被束縛在一份工作的單調乏味,互聯網時代無疑帶給了八零後九零後更多的選擇空間。

從學生時代同網線另一頭的朋友交流不被家長理解的興趣愛好,到畢業交流上學長學姐宣講的“大廠工作幾年手握期權百萬”的財富神話,以及實在不行跑網約車司機、做外賣騎手也能月入幾萬的都市傳説,這些都潛移默化的讓我們有了財富自由的概念,能夠由衷地説出一句:“媽媽,人生是曠野。”

當跑馬圈地的時候過去,大手花錢成為歷史,那些被自由願景吸引來的年輕人都怎麼樣了呢?

我認識30歲被迫接受外派馬來西亞的華為工程師,認識不願意再996賦閒在家的禿頭程序員,認識早9晚11下班還要體驗自家遊戲的米哈遊中層,騰訊會議釘釘打卡飛書協作,那些創造算法的人,最終也被算法安排得密不透風;

我見過在沙漠中處理約稿的設計師,見過一週飛五六個城市為了流量日更的小紅書博主,見過把每一條內容塞滿帶貨鏈接、身居斗室的B站UP主,還有月薪5000被要求月出150條文案的MCN“運營”,自由和有趣不是創作者的常態,流量焦慮和帶貨才是。

早先幾年,大夥還會一起開玩笑,實在不行用最後的錢買輛電瓶車,跑外賣去,如今呢?

雖然這篇文章想説的是外賣,但是早已不僅説外賣了。

2021年,《人物》團隊的調查文章《外賣騎手,困在系統裏》引起了全網熱議,但被困在其中的遠不止是騎手。

或許我們關注的不止是外賣騎手的生存狀態和社會福利,更是一個打工“牛馬”對另一個的共情,以及對自己可能未來的關切。

04

曾經互聯網讓人吃外賣,以後互聯網讓人送外賣

重温互聯網這十年,平台最好的時候,還是發福利的時候,是“大戰”的時候。

這個體系千變萬化,最終都要從消費者手中掏錢。

只是,再打一次大戰,又能如何呢?我們還拿外賣來説:

2022年,東北證券發佈報告,參考網絡購物、網絡支付81.6%、87.6%的滲透率,提出到2025年外賣用户將達到6.4億人,而CNNIC發佈的數據顯示,2024年我國外賣用户實際5.92億人,滲透率53.4%,相較幾年前處於停滯狀態。

參考國外情況,外賣行業規模最多佔全國餐飲的30%左右,2024年這一數據為29.3%。

參考國外情況,外賣行業規模最多佔全國餐飲的30%左右,2024年這一數據為29.3%。

我們在之前的文章《京東的逆風突襲》中算過一筆賬,我國人均每日食品支出為27.27元,而早在2018年,美團外賣公佈的客單價便已來到44元。

即使按照餓了麼內部評估的26元客單價,外賣行業也缺少進一步發展的空間。

這也體現在平台盈利數據上。

2024年,美團向商家收取了249.7億元的佣金和服務費,佔到全國餐飲收入的4.5%,比2021年翻了一倍,增速則是全國餐飲增速的四倍。

佣金收入增速在集團內部也遠高於訂單增速,最高時有七倍之多。

這一年美團外賣業務淨利潤率由1.1%上升到3%,錢從哪來不言而喻。

即便如此外賣也還是一個不賺錢的生意,美團到店酒旅等線下商業業務的利潤率都在20%以上。

通過以上數據我們可以得到幾個結論:

外賣市場已經基本飽和,現在是漲價變現的“下半場”;外賣正在從整個餐飲行業吸血,而不是帶來增量;即使已經寡頭壟斷,外賣行業仍然不賺錢,平台是把外賣作為流量入口,在其他業務上盈利。

那麼重打外賣大戰,又能擠出多少行業增量?打完之後又當如何?

漲價是趨勢,是規律,佣金漲配送費漲餐品價格漲,給騎手的單價和單量都在降,給消費者的“福利”更多是先漲價再打折的虛假折扣,這點誰來都一樣。

無奈的是,對於某種“自由”消費主義的追求已經毀滅了我們對於穩定的預期,經歷了互聯網經濟高速又持續的改造,複合越來越向下傳導的經濟壓力,我們這一代已經無法想象自己十年甚至五年後的生活。

結婚成家已經是高度敏感的社會議題,升職加薪在裁員壓力下概率變低,至於養老、教育下一代這些關係到社會勞動力再生產的議題,更是虛無縹緲。

半個世紀前,美國藝術家安迪·沃霍爾提出:在未來社會,每個人都可能出名15分鐘。

這已經是某種現實。不過這位藝術家沒有提及,在每個人出名的15分鐘過去之後,我們應該怎樣生活。

最近小紅書上有一條熱帖,説某個設計公司的少東家用日本幻想小説中“冒險家行會”的模式來管理員工,他把訂單分成C,B,B+,A-,A,A+,S,SS等級,要求員工根據自己的等級接單,越高等級的單工時越高,報酬越好,讓不少網友感覺“有趣”“浪漫”。

冷靜下來看一看,這不就是外賣騎手的接單體系嗎?

公司不再負擔培訓、管理、考核甚至是勞動工具的成本,也不負擔每份單子的風險,這些名義上都在接單的時候涵蓋了,公司只接受那些成功的單子。

自然員工也沒有晉升的空間,就像騎手永遠是騎手,不可能進入美團或者餓了麼或者京東成為平台的管理者一樣。

零工經濟正在以未來的姿態降臨。

曾經互聯網讓人吃外賣,以後互聯網讓人送外賣,這或許就是我們唯一能夠把握的內容。

作者 | 薄爽