志高機械IPO:經銷模式暗藏“貓膩”,業績難支撐卻分紅又補流_風聞

财闻网-48分钟前

據北交所官網,浙江志高機械股份有限公司(以下簡稱“志高機械”)北交所IPO將於5月30日上會。公開信息顯示,志高機械IPO於2024年6月28日獲得受理,當年7月25日進入問詢階段。

據北交所官網,浙江志高機械股份有限公司(以下簡稱“志高機械”)北交所IPO將於5月30日上會。公開信息顯示,志高機械IPO於2024年6月28日獲得受理,當年7月25日進入問詢階段。

公開資料顯示,志高機械是一家從事鑿巖設備和空氣壓縮機的研發、生產、銷售和服務的高新技術企業。

財聞網發現,志高機械的經銷模式與外銷客户穩定性受到市場和監管質疑,其募投項目合理性被監管持續問詢,此外,公司IPO前進行了突擊分紅1.6億元,特別是本次還計劃募資3000萬元補充流動資金,引起了市場廣泛爭議。公司或仍需澄清多方關切和質疑。

經銷模式或藏“虛增收入”,客户穩定性持續性存疑

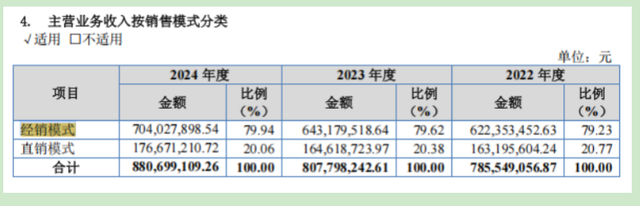

財聞網首先關注到了志高機械的經銷模式與外銷客户穩定性問題。根據招股書,志高機械的銷售模式以經銷為主,直銷為輔,2021年至2023年經銷收入佔比均超79%。然而北交所三輪問詢都在關注其銷售收入的真實性、業績的穩定性及募投項目的預期收益上。

根據招股書,2019年至2024年,志高機械經銷收入佔主營業務收入的比例分別為80.51%、85.91%、81.96%、79.23%、79.62%、79.94%。這種高比例的經銷模式自然引發了監管層的高度關注。

首先值得關注的就是志高機械存在多級銷售鏈條與信息披露矛盾,經銷商與分銷商的關係不明。公司曾表示,“發行人不涉及分層級經銷商客户或分銷商客户的情形”。但根據保薦工作底稿,部分經銷商在提供進銷存數據時,列表説明了其下游自然人客户中部分為終端客户,還有部分為分銷商。很明顯,志高機械存在“經銷商-分銷商-終端客户”的多級銷售鏈條。

值得懷疑的是,這種分層經銷結構志高機械卻未在招股書中披露,存在信息披露不準確、不完整的問題,甚至有通過壓貨虛增收入的風險。據此,北交所要求志高機械明確分銷商的認定標準、終端銷售情況及是否存在囤貨行為。

上述虛增收入的懷疑不是空穴來風,志高機械還存在自然人客户採購合理性存疑。據財聞網瞭解,志高機械曾向自然人或個體工商户銷售單價數十萬元的重型設備,卻未充分披露具體產品類型及終端用途。例如2023年自然人客户張某某單筆採購金額達82萬元,難以確定其採購設備是否用於自用,交易所要求穿透核查自然人客户的真實背景,以警惕“走單”風險。

上述虛增收入的懷疑不是空穴來風,志高機械還存在自然人客户採購合理性存疑。據財聞網瞭解,志高機械曾向自然人或個體工商户銷售單價數十萬元的重型設備,卻未充分披露具體產品類型及終端用途。例如2023年自然人客户張某某單筆採購金額達82萬元,難以確定其採購設備是否用於自用,交易所要求穿透核查自然人客户的真實背景,以警惕“走單”風險。

除了虛增收入的質疑,在問詢中,監管還關注到了志高機械的經銷商返利政策的可持續性問題。據瞭解,志高機械曾對經銷體系實施高強度的返利刺激,如2022年在工業螺桿機銷售中實施“月度返利”機制,顯著提高了渠道進貨積極性,但2023年月度返利取消,銷售折扣收窄,螺桿機內銷收入隨之下降,這表明經銷商的採購積極性在一定程度上依賴於返利政策,政策的不穩定可能影響經銷渠道的穩定性。

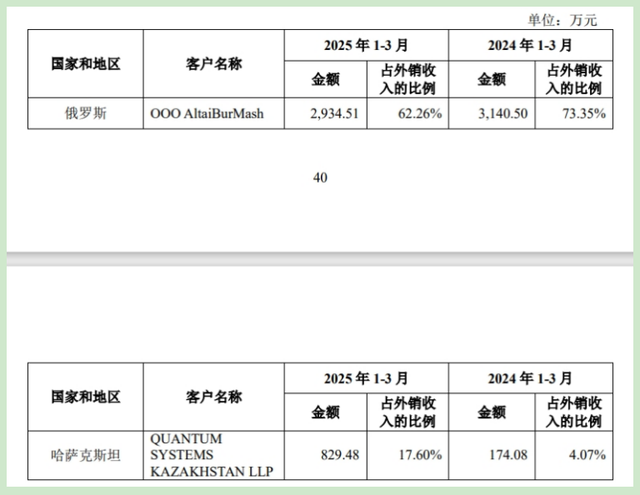

財聞網還關注到,志高機械的外銷客户穩定性也存在問題。如2024年公司前五大外銷客户中的BIN HARKIL CO.LTD突然消失,且未披露是否簽署續約協議。同時,2024年公司對沙特阿拉伯、哈薩克斯坦等地區的銷售額同比下滑42%和37%,這種外銷客户的突然流失可能導致公司外銷收入大幅下降。

財聞網還關注到,志高機械的外銷客户穩定性也存在問題。如2024年公司前五大外銷客户中的BIN HARKIL CO.LTD突然消失,且未披露是否簽署續約協議。同時,2024年公司對沙特阿拉伯、哈薩克斯坦等地區的銷售額同比下滑42%和37%,這種外銷客户的突然流失可能導致公司外銷收入大幅下降。

而且,志高機械的外銷市場穩定性也欠佳。雖然公司外銷收入在2022年和2023年增長較快,但全球貿易形勢複雜,地緣衝突等不確定因素較多,可能影響外銷市場的穩定性和可持續性,公司外銷業務面臨一定的市場風險。

目前,無論是經銷商下游的分銷商網絡,還是高度集中的外銷客户,都是監管和市場關注的焦點。志高機械需要拿出更紮實、更透明的證據和解釋,來證明其銷售收入的真實性、持續性和穩定性。

“湊數”似虛增產品價格,訂單難支持業績增長

除了經銷模式與外銷客户穩定性受到市場和監管質疑,志高機械此次IPO的募投項目合理性也被監管持續問詢。

按照計劃,志高機械此次IPO擬募資3.95億元,其中核心項目“年產300台智能化鑽機生產線”總投資額達3.78億元。其募投項目達產後將新增露天自動潛孔鑽機216台、智能化地下鑿岩機84台,其中鑿岩機預計單價高達310.83萬元/台,較公司現有鑽機均價暴漲超8倍,這一情況引發了多方面的質疑和關注。

對此,北交所也要求志高機械説明產品定價合理性及市場需求依據,但志高機械在隨後的回覆中,僅以“技術升級帶動溢價”回應,卻並未提供競品價格和定價合理性的相關佐證。

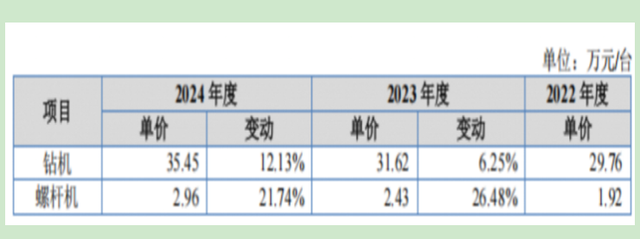

據財聞網瞭解,報告期內,志高機械鑽機類產品的單位價格均在30萬元/台左右,而據公開資料,目前行業龍頭山特維克同類型產品國內售價也僅在200萬元/台,志高機械募投項目中超過300萬元/台的定價明顯不太合乎常理。

據財聞網瞭解,報告期內,志高機械鑽機類產品的單位價格均在30萬元/台左右,而據公開資料,目前行業龍頭山特維克同類型產品國內售價也僅在200萬元/台,志高機械募投項目中超過300萬元/台的定價明顯不太合乎常理。

雖然考慮到公司的研發投入和產品升級,一定程度的技術溢價似乎有其合理性。然而,問題在於志高機械並未能充分證明其技術優勢足以支撐如此高的溢價水平,與行業龍頭相比,其產品競爭力尚未明顯領先,研發投入也較少。如此“湊數”似的虛增產品價格,或許只是為了更多向市場“拿錢”而編造出的理由?

而另一方面,志高機械的募資項目也面臨市場消化能力的質疑。首先是公司的在手訂單並不充足,按公開資料,2024年末,志高機械境內業務客户在手訂單金額為3395.70萬元,境外業務在手訂單金額為4523.94萬元,合計約7919.64萬元,如此小的在手訂單金額顯然難以支撐公司募投項目達產後新增的產能。

而公司產品目前市場需求也存在不確定性。雖然志高機械聲稱募投產品未來的市場容量持續擴張,但目前公司卻尚未與任何客户簽訂與本次募投項目產品相關的具有法律約束力的意向性文件或初步協議。綜上來看,所謂的市場需求的實際增長,很可能和其所稱的情況存在較大的偏差,募資額虛高的問題很難自圓其説。

而公司產品目前市場需求也存在不確定性。雖然志高機械聲稱募投產品未來的市場容量持續擴張,但目前公司卻尚未與任何客户簽訂與本次募投項目產品相關的具有法律約束力的意向性文件或初步協議。綜上來看,所謂的市場需求的實際增長,很可能和其所稱的情況存在較大的偏差,募資額虛高的問題很難自圓其説。

多次大幅變更募資額度,一邊分紅一邊募資補流

除了上述問題,財聞網關注到,引起爭議的還有志高機械IPO前曾大筆分紅並多次變動募資額度的問題。據公開資料,志高機械2021年IPO時,曾擬募資4.86億元,後來,公司2024年轉戰北交所時,大幅增長至5.36億元,2025年又大幅調減至3.95億元,其中核心項目投資額波動幅度超24%。

而具體到其核心募資項目也在不斷調整。2021年,志高機械計劃在創業板IPO時,年產300台智能化鑽機生產線建設項目總投資額為3.09億元,到2024年6月28日申報北交所IPO時,該項目總投資額增加至4.99億元,募資投入也由2.97億元增加到4.29億元。然而,到了2025年3月25日,志高機械董事會又將該項目總投資額調減到3.78億元,募資投入降至3.07億元。

而具體到其核心募資項目也在不斷調整。2021年,志高機械計劃在創業板IPO時,年產300台智能化鑽機生產線建設項目總投資額為3.09億元,到2024年6月28日申報北交所IPO時,該項目總投資額增加至4.99億元,募資投入也由2.97億元增加到4.29億元。然而,到了2025年3月25日,志高機械董事會又將該項目總投資額調減到3.78億元,募資投入降至3.07億元。

像志高機械這樣募投項目投資如此頻繁大幅變動,市場難免會質疑其募投項目的科學性與真實性,更有市場人士直接質疑公司是否就是通過誇大投資項目等行為,赤裸裸地來二級市場“圈錢”?

據財聞網瞭解,一般來説,從立項到審批再到實施,投資項目應經過科學論證和計算,但志高機械這樣一家IPO企業,卻不斷髮生如此大的募資額波動,難免讓人懷疑其在項目規劃和決策方面的嚴謹性,這起碼説明公司沒有一套科學合理的決策機制,而這樣的公司即便上市後,也會影響投資者對其未來發展的信心。

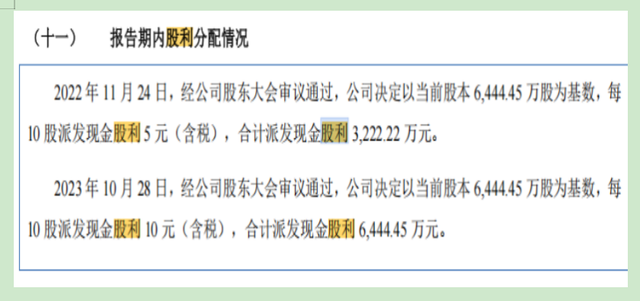

除了募資額的頻繁大幅變化,更引起爭議的是IPO前,在2019年至2023年,志高機械還曾經分紅累計達1.64億元,其中2023年IPO期間突擊分紅更是高達6444.45萬元。並且,公司此次IPO仍計劃募資3000萬元補充流動資金。

除了募資額的頻繁大幅變化,更引起爭議的是IPO前,在2019年至2023年,志高機械還曾經分紅累計達1.64億元,其中2023年IPO期間突擊分紅更是高達6444.45萬元。並且,公司此次IPO仍計劃募資3000萬元補充流動資金。

據相關報道,志高機械2023年的大額分紅是為了滿足合計持有公司6.00%股份的外部股東毅達鑫海、毅達新爍退出持股時的資金需求。雖然志高機械及保薦機構解釋稱,分紅和募資補流是基於公司不同的財務需求和戰略規劃,但這種“一邊分紅一邊募資補流”毫不遮掩的行為,一般都會被市場人士質疑是將股市當提款機,損害公眾投資者利益的行為。

而且,眾所周知,近兩年對這種“邊分紅邊補流”的IPO企業,很多從監管層面都已經關上了“大門”。而北交所自然也沒有放過,在審核過程中對志高機械的募資合理性進行了重點問詢,要求公司詳細説明募投項目設計的合理性、鋪底流動資金設計的合理性以及是否具有必要性等問題。而這也可能會成為其IPO路上的關鍵“攔路虎”。

而且,眾所周知,近兩年對這種“邊分紅邊補流”的IPO企業,很多從監管層面都已經關上了“大門”。而北交所自然也沒有放過,在審核過程中對志高機械的募資合理性進行了重點問詢,要求公司詳細説明募投項目設計的合理性、鋪底流動資金設計的合理性以及是否具有必要性等問題。而這也可能會成為其IPO路上的關鍵“攔路虎”。

對於志高機械的IPO之路能否走通,財聞網也將持續關注。