"全球豬王"衝刺港股IPO,1379億營收劍指東南亞!_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

有着“全球豬王”之稱的牧原股份衝刺港股IPO了!

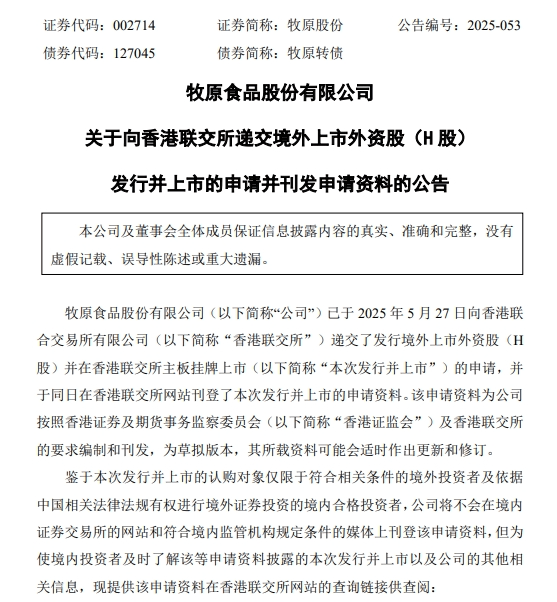

5月27日,全球生豬養殖龍頭牧原股份(002714.SZ)正式向港交所遞交上市申請,邁出其國際化資本戰略的關鍵一步。

這家A股的農業巨頭,在過去十年創造了令人矚目的增長神話,目前在全球市場份額從2021年的2.6%躍升至5.6%,首次超過全球第二至第四名企業的市場份額總和,穩居全球第一寶座。

然而,在業績亮眼的背後,是如今牧原股份依然面臨的結構難題,它衝刺港股IPO,是否打算尋找一條新的道路呢?

1、A股市場上成就與困局交織的十年

1992年牧原股份成立,2014年,牧原股份登錄A股市場,通過A股市場累計融資超1121億元。2015年、2016年非公開發行募資41億元,優先股融資25億元;可交換債、中期票據等累計融資超200億元;合作銀行達30家,授信餘額135億元。

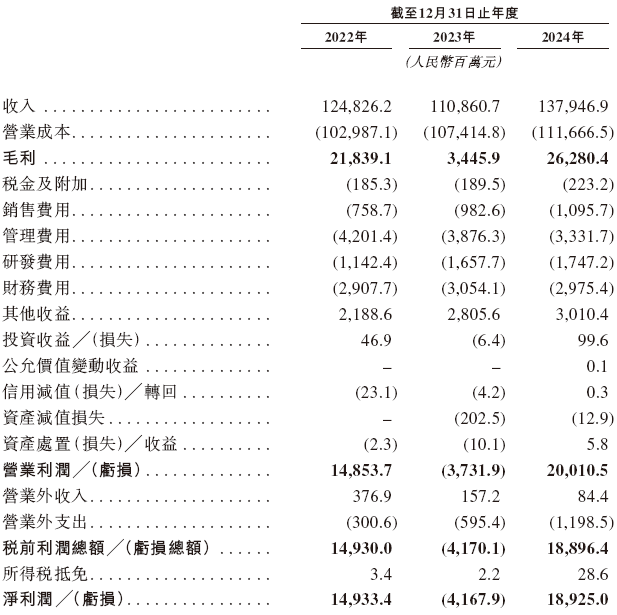

這些資金支撐了牧原股份過去10年的增長神話,2014年至2024年,公司實現48.7%的收入複合增長率和72.7%的淨利潤複合增長率,平均年淨利潤率高達19.0%,在全球前十大豬肉食品上市企業中獨佔鰲頭。2024年,牧原股份生豬出欄量達到7160萬頭,全球市場份額躍升至5.6%,穩居全球第一寶座。

然而,在背後卻是牧原股份在A股市場上面臨的困局。生豬行業有着天然的強週期性,導致公司的業績波動劇烈。2022-2024年間,牧原淨利潤從149.33億元跌至-41.68億元,又在次年強勢反彈至189.25億元,如同坐過山車般跌宕起伏。

2023年的行業寒冬中,生豬價格長期徘徊在13-14元/公斤的成本線以下,全行業陷入深度虧損,牧原也難以獨善其身。儘管2024年豬價回升帶動業績復甦,但市場普遍擔憂本輪週期已接近峯值,未來價格下行壓力巨大。

如今,牧原股份截止到2024年末,公司固定資產規模龐大,折舊成本高達數十億元。與此同時,牧原的資產負債結構呈現“短債長投”特徵——2024年短期借款452.58億元,而長期借款僅87.97億元,這種失衡主要源於金融機構普遍不接受生豬活體和租賃土地上的豬舍作為有效抵押物。導致高額的財務費用,2024年財務費用達29.75億元,進一步侵蝕利潤空間。

目前,牧原股份在加速海外市場佈局,卻面臨海外擴張的資金瓶頸。2024年,牧原股份與越南BAF農業達成技術合作,2025年3月在胡志明市設立全資子公司,這些國際化舉措需要持續的資金支持,然而A股市場對於境外投資的監管審批流程複雜,難以滿足企業靈活調配跨境資本的需求。

尤其是,截止到2024年末,牧原股份的貨幣資金和長、短期借款分別為169.52億元、87.97億元、452.58億元。而在業績説明會上,管理層表示,2025年目標是將整體負債規模降低100億元。但單純依靠經營現金流難以同時滿足降負債、擴產能、拓海外的三重目標,而港股上市成為破解這一困局的戰略鑰匙。

2、赴港上市的三大戰略動因

對於牧原股份此次赴港IPO,絕非簡單的二次上市融資,而是一場深謀遠慮的戰略轉型。港股IPO核心目標是構建全球生豬養殖生態圈。

在牧原股份的招股説明書上,其披露的募資用途清晰指向三大方向:約30%用於全球業務拓展,20%投入研發創新,剩餘部分補充營運資金。這一分配方案背後,藴含着公司突破增長瓶頸、重構競爭壁壘的深層考量。

首先是從東南亞進行突圍,目前越南年需生豬4500-5000萬頭,但非洲豬瘟防控能力薄弱,本土供應嚴重不足,2024年生豬價格一度飆升至23元/公斤。而牧原採取“技術先行、輕資產運營”策略,這種模式有效降低了前期投資風險,為後續產能佈局奠定基礎。

尤其是,牧原股份招股書明確表示,部分募資將用於建設海外研發中心及國際糧源採購體系。這種體系對於牧原降低飼料成本、改良育種體系至關重要。

且用來對抗週期性波動,通過將業務分散到不同經濟週期的市場,牧原有望平滑單一市場波動帶來的業績震盪。正如董秘秦軍所言:“海外市場不可忽視,未來潛在市場空間較大”。

而此次赴港IPO,預計募資至少10億美元,這筆資金將顯著改善牧原的資本結構。公司可藉此置換票息高達5.8%的高息美元債,降低財務費用。也能支撐管理層提出的“2025年降負債100億元”目標。

相比較A股來説,港股市場更青睞具有全球競爭力和穩定現金流的龍頭企業。而牧原股份作為市值2000億的農業巨頭,有望獲得較小幅度的發行折價。

隨着新“國九條”明確提出“拓寬企業境外上市融資渠道,提升境外上市備案管理質效”,越來越多的A股公司選擇赴港上市,也是對國家戰略的積極響應。尤其是,在農業領域已經有多家企業佈局東南亞,而牧原股份也有能力去衝刺這一波浪潮。

3、港股上市的潛在挑戰

牧原股份此次港股IPO,承載着突破週期限制、實現全球擴張的戰略使命。

作為有着全產業鏈輸出的差異化競爭力的企業,牧原股份不同於單純養殖技術輸出,牧原可提供從育種、飼料營養到屠宰加工的一攬子解決方案。

但是,在東南亞進軍,也需要針對東南亞熱鮮肉消費習慣,投資預冷設備將屠宰後降温時間從72小時壓縮至24小時。

且隨着東南亞業務放量,海外收入佔比能否有望從目前的微不足道提升至10%以上,這對於牧原股份有着重要的戰略意義,有望分散單一市場風險。

牧原股份港股IPO是中國農業企業全球化進程中的里程碑事件。通過登陸國際資本市場,公司不僅獲得海外擴張的必要資金,更重要的是構建了全球化運營的平台和跳板。

從更深層次看,此舉代表着中國農業從“規模擴張”向“技術輸出”的戰略轉型,牧原憑藉其全產業鏈優勢和智能化技術積累,有望成為全球生豬養殖標準的制定者。

但投資者需清醒認識到,牧原的國際化道路絕非坦途。東南亞市場的政策風險、文化差異、本地競爭構成三重挑戰,而全球豬週期的波動性仍將是長期影響因素。能否築起壁壘,才是未來突圍的王道!