綠茶,初代網紅有了“老人味”_風聞

闻旅-闻旅官方账号-42分钟前

作者 | 禹佳言

編輯 | Sette

經歷了4次折戟以後,綠茶終於在港股上市了。

想上市怎麼也上不去的初代網紅都要過氣了,卻上市成功了。

這恐怕要歸功於綠茶近三年實現了營收和淨利潤雙增長。

二三線及以下城市成為了其跑馬圈地的主陣地,僅2024年一年就開出了120家。

但瘋狂開店的後果,就是現金流承壓。説白了,就是缺錢了,所以亟需上市“補血”。

綠茶集團以每股7.19港元的發行價計算,目標募資淨額為7.46億港元。

沒想到,上市首日即跳水,發行價暴跌5.56%,市值蒸發超5億,開局不利。

最難過的要屬中籤股民,每手400股,不計手續費直接虧掉360港元,這頓“綠茶”真不便宜!

目前來看,綠茶的關鍵問題從未改變過,長期盈利能力始終不被看好。

這杯“綠茶”,越泡越淡。

1

綠茶,恐怕是80、90後打工人的時代記憶。

這家誕生於美食荒漠杭州的綠茶餐廳,從青旅轉型到餐廳,最大亮點就是:好吃、不貴。

2010年左右,全國上下都颳起一股“綠茶風”,那時可謂無限高光。

但不得不説,裝修豪砸500萬,人均消費卻只有50~80元的綠茶,對於打工人來説,面子裏子都給了,還真的是挺香的。

就像如今的費大廚、烤匠一樣,永遠在排隊,兩小時也是常有的事。

那時的綠茶,真的是擔當得起餐飲界的初代網紅這個稱號。

眼看他起高樓、眼看他宴賓客,眼看他無人問津了。

從動不動就要去的綠茶,到現在幾乎絕口不提,綠茶早已不在打工人的選項清單裏。

是的,綠茶過氣了。

理由顯而易見。你不能十年前吃麪包誘惑,十年後還在吃麪包誘惑。大眾對綠茶的認知,仍然停留在初見。

其實不是綠茶不想改變,每年也都在推新菜,數量還不少,但市場根本不買單。綠茶“麪包誘惑”瘋狂過後,卻再也沒出過抗打的產品。

因產品而火,也因無新品而落,產品創新力跟不上,只能在市場中逐漸掉隊。

結果就是,多項關鍵指標無一例外,都是下滑、下滑……

比如綠茶引以為傲的翻枱率。從高光時期的日均6~8次下跌至2024年3次,華東地區更是探至2.82次,直接跌破行業盈虧平衡線。

創始人王勤松公開表示,綠茶餐廳的翻枱率有自己的上限和下限,在保證廚師、員工正常工作狀態下,一天翻枱率4次是下限,7次是上限,這樣既能保證餐廳盈利又能保證顧客體驗不會下降。

如今,王勤松堅守的4次翻枱率下限,終歸是保不住了。

翻枱率直接決定着單店的盈利能力。2022年至2024年,綠茶集團的客單價分別為62.9元、61.8元和56.2元,逐年遞減。

2024年,綠茶餐廳所有地區的同店銷售額都在減少,每家餐廳平均銷售額為1033萬元,低於2023年的1151.9萬元,整體下滑10.3%。

一項項並不樂觀的數據,無疑讓綠茶感受到了前所未有的壓力。

2

綠茶開始加速開店、做外賣、上預製菜。

二三線及以下城市的擴張開店成了綠茶用來緩解焦慮的唯一手段。

而這次上市募集資金的主要用途之一,也是用於擴張餐廳數量。

按照計劃,2025年至2027年,還將新開563家店。

在不缺融合菜、新中式菜的品牌的一線城市,早已對綠茶祛魅了,綠茶只能到下沉市場吸引還有神秘感和新鮮感的客羣。

為了實現開店規模,成本也在不斷壓縮,投資成本從320萬370萬調整為最低240萬起。成本下降,那必然要找到可以降本增效的變量。

綠茶也的確以量換來了營收和利潤的增長。

其次,外賣也被其視為第二增長曲線。

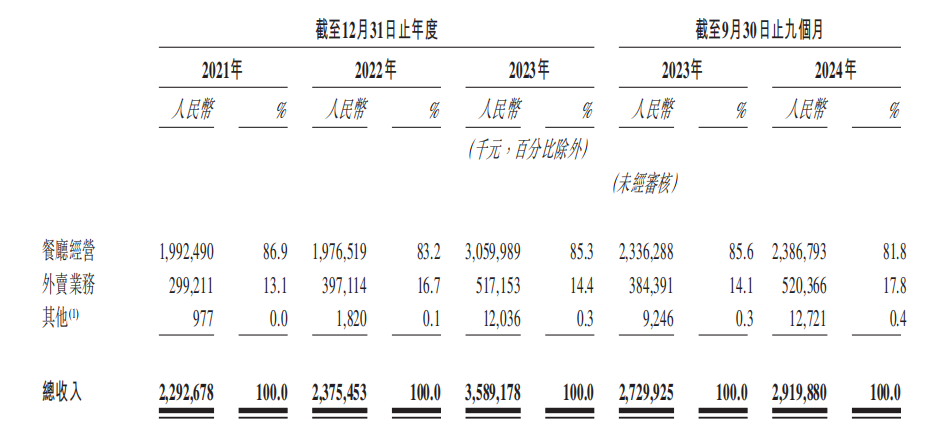

2024年,綠茶外賣業務營收7.2億元,總收入佔比18.8%。目前來看,佔比並不高。

尤其是在“內卷”環境下,綠茶也和其他餐廳一樣試圖用小份菜來拉低平均價格。平常在外賣平台上,葷菜的小份菜基本是25元以下,素的小份菜不會超過20元。

毛利率遠遠低於堂食。堂食還能通過服務、環境實現溢價,而外賣追求的方便、快捷,還有滿減優惠。基本羊毛薅了一輪又一輪,哪有什麼溢價空間。

不僅如此,菜品因時間及保温等不確定性因素,口感必然與堂食有着明顯差距,同樣會對品牌影響造成消耗與損害。

同樣具有爭議的是,預製菜風波。

此前有媒體報道,在杭州綠茶餐廳後廚發現38元的“佛跳牆”用的是預製菜,且未在菜單中標註“預製菜”字樣,也沒有主動告知顧客是預製菜。

的確,綠茶的預製菜味道越來越重了,綠茶也毫不避諱地寫進了招股書裏。綠茶將大量菜品轉化為由中央廚房統一處理的預製菜。

這就意味着,客人到餐廳點菜,綠茶只需要加熱一下,菜品就能上桌,是挺高效的。但味道呢?

只能説發揮很穩定,綠茶難吃全國統一。這是當下客人給出最多的反饋。

現在大家對於預製菜的態度已經如此明朗,肯定是避而遠之。原本就不被市場所待見的綠茶,卻還在一條道走到黑。

3

綠茶似乎正在經歷它的“中年危機”,而這場危機也與市場環境不無關係。

要知道,餐飲江湖早變天了。

(圖源:中國餐飲品牌力白皮書2024)

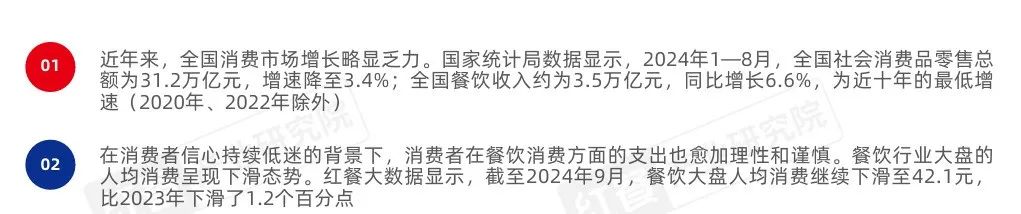

紅餐網數據顯示,餐飲行業的收入增速已創近10年來最低水平。2024年9月,餐飲大盤人均消費繼續下滑至42.1元,比2023年下滑了1.2個百分點。

市場不好,入局者也在減少。企查查數據顯示,2024年1—8月全國餐飲相關企業註冊量較2023年同期減少44.4萬家。

這兩年,沒少聽説高端餐飲閉店的新聞,同時以往很多高不可攀的餐廳也開始向下兼容,推出大眾更能接受價格的菜品。

所以綠茶的困境,可想而知。

雖然通過上市,綠茶短暫地緩解了資金困境,但顯然資本市場也並不買賬。截至5月26日收盤,綠茶集團已經跌至6港元/股,整體跌超16%。

無論是前端消費者,還是資本市場的態度,都能説明綠茶的情況並沒有因為上市而緩解。

都知道綠茶缺錢,但令人迷惑的是,上市前還進行過一筆3.5億元的分紅,大部分資金都流向了創始人王勤松夫婦的口袋,這一輪“套現”也挺耐人尋味的。

圖片來源於攝圖網和網絡截圖