又一家天貓代運營商向港交所提交上市 “凱詰電商”勝敗幾何?_風聞

网经S-36分钟前

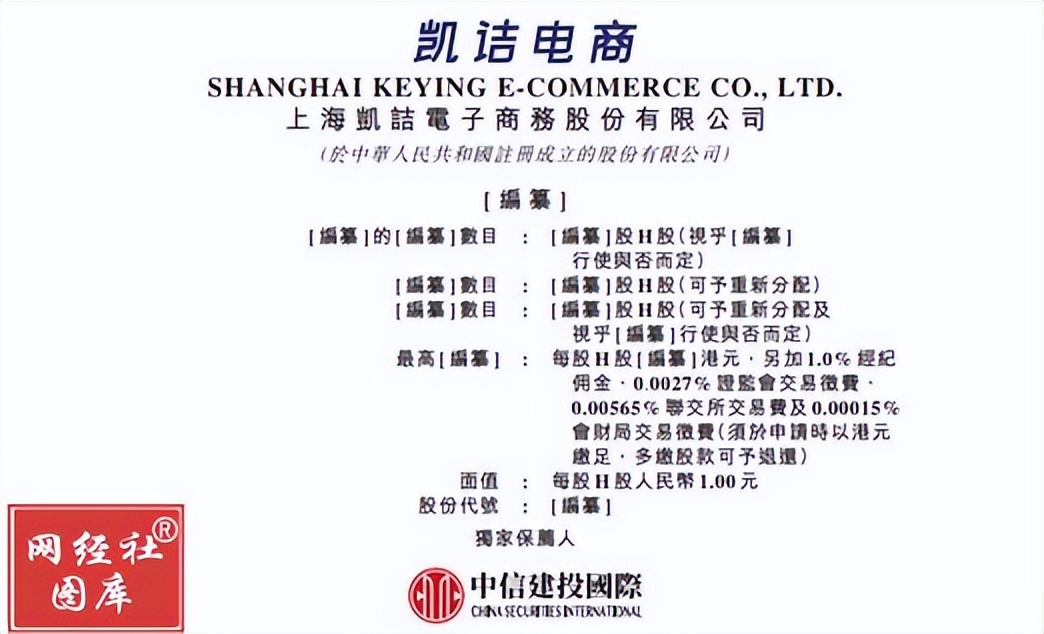

2025年5月29日——中國電商代運營賽道再添IPO新軍。上海凱詰電子商務股份有限公司(以下簡稱“凱詰電商”)於5月28日正式向港交所遞交招股書,擬登陸香港主板,中信建投國際擔任獨家保薦人。作為O2O數字零售解決方案提供商,凱詰電商的上市動作引發市場對其成長性的高度關注。

出品 | 網經社

出品 | 網經社

作者 | 子尤

審稿 | 雲馬

配圖 | 網經社圖庫

凱詰電商主打“全鏈條跨境服務”,覆蓋品牌代運營、數字化營銷及跨境物流三大板塊,合作品牌涉及美妝、母嬰、保健等高增長品類。其差異化優勢在於對跨境政策合規性的深度把控,以及為海外品牌提供的本土化運營方案。招股書顯示,凱詰電商成立於2010年,主營業務涵蓋品牌電商綜合服務與全鏈路數字化增值服務,合作品牌包括資生堂、高露潔等國際巨頭。公司營收受益於中國跨境電商市場規模擴張(2023年達2.1萬億元),但具體財務數據尚未披露。

2022年至2024年,凱詰電商營業收入分別為18.29億元、17.23億元、16.99億元,連續三年下滑,累計降幅達7.1%;同期淨利潤從8650萬元降至6040萬元,降幅達30.2%。儘管未直接披露毛利率,但淨利潤率從2022年的4.7%下滑至2024年的3.6%,商品交易總額(GMV)從2022年的81.78億元增至2024年的134.59億元,三年複合增長率達28.3%,營收與利潤雙降,反映出成本壓力與市場競爭加劇的影響。

2022年至2024年,凱詰電商營業收入分別為18.29億元、17.23億元、16.99億元,連續三年下滑,累計降幅達7.1%;同期淨利潤從8650萬元降至6040萬元,降幅達30.2%。儘管未直接披露毛利率,但淨利潤率從2022年的4.7%下滑至2024年的3.6%,商品交易總額(GMV)從2022年的81.78億元增至2024年的134.59億元,三年複合增長率達28.3%,營收與利潤雙降,反映出成本壓力與市場競爭加劇的影響。

從2024年營收表現來看,國內主要電商服務商呈現顯著分化趨勢。寶尊電商以94.22億元總營收穩居行業首位,同比增長6.9%,展現出頭部企業的規模韌性;若羽臣和青木科技分別以29.26%、19.20%的增速成為增長標杆,營收達17.66億元和11.53億元。

從2024年營收表現來看,國內主要電商服務商呈現顯著分化趨勢。寶尊電商以94.22億元總營收穩居行業首位,同比增長6.9%,展現出頭部企業的規模韌性;若羽臣和青木科技分別以29.26%、19.20%的增速成為增長標杆,營收達17.66億元和11.53億元。

而麗人麗妝營收同比跌37.44%至17.28億元,壹網壹創(12.36億元,-4.02%)和凱淳股份(4.22億元,-33.91%)同樣面臨收縮壓力。值得注意的是,部分企業如凱淳股份在營收下滑時通過成本管控實現利潤倍增,反映出行業正從規模擴張向效率提升轉型。總體而言,電商代運營行業已進入結構性調整階段,企業戰略差異導致業績分化加劇。

儘管凱詰電商GMV三年複合增長率達28.3%,顯示平台運營規模持續擴大,但營收與淨利潤的連續下滑(分別累計降幅7.1%和30.2%)暴露出核心矛盾:在激烈的價格競爭和成本壓力下,規模擴張未能有效轉化為盈利能力。與行業橫向對比,其營收規模已落後於寶尊電商(94.22億元)和若羽臣(17.66億元),且與麗人麗妝(17.28億元)接近,但後兩者或具備規模壁壘或展現高增長韌性,而凱誥的淨利潤率持續萎縮至3.6%,反映出其議價能力與運營效率的短板。

一、全鏈路服務構建護城河

國內電商代運營行業近年來隨着電商平台的迅猛發展而快速崛起,成為連接品牌與消費者的重要橋樑。凱詰電商此次向港交所提交上市申請,是繼寶尊電商、若羽臣、麗人麗妝等企業之後,又一家試圖登陸資本市場的代運營服務商。這一現象背後,既反映了行業整體規模的擴張,也揭示了競爭加劇下的洗牌趨勢。從行業格局來看,頭部代運營商已形成相對穩定的梯隊,寶尊電商作為首家美股上市的企業,憑藉全渠道服務能力和國際品牌資源佔據領先地位;若羽臣和麗人麗妝則分別在母嬰美妝領域形成差異化優勢。

從成長性看,凱詰電商的核心優勢在於抓住了快消、母嬰等高增長品類代運營需求,這類品類線上滲透率仍在提升,且復購率高,能為凱詰帶來穩定現金流。其全鏈路服務能力,尤其是直播電商、私域運營等新增量業務的佈局,符合品牌方對全域營銷的訴求,這是其與傳統代運營商差異化的關鍵。若其招股書能披露細分品類GMV增速(如母嬰年增50%+)或新興渠道佔比(如抖音業務貢獻率超20%),將顯著提升資本市場信心。

二、高依賴下的增長隱憂

二、高依賴下的增長隱憂

凱詰電商面臨的短期挑戰同樣尖鋭。行業馬太效應下,凱詰2023年營收若不足20億(參照寶尊百億規模),在頭部品牌爭奪中可能被迫讓利換客户,導致毛利率承壓(行業平均已從40%下滑至30%左右)。更棘手的是,其技術投入的真實效能存疑——招股書若未明確展示AI工具降低客服成本比例或ROI提升數據,市場可能將其歸類為“人力密集型”企業,估值打折。此外,平台依賴症(如天貓收入佔比超70%)會放大政策風險,今年天貓取消部分品類返點對其利潤影響需重點披露。

網經社電子商務研究中心網絡零售部主任、高級分析師莫岱青表示:如今電商平台進入存量競爭時代,平台增速放緩,以及抖快等直播電商的興起,加上代運營商們在新渠道上的開拓還未跟上,因此代運營公司進入瓶頸期已是不可避免。

綜合評估,凱詰的上市窗口期選擇明智(港股對電商服務商估值高於A股),但成算取決於兩點:一是能否用數據證明其“垂直品類專家”定位(如細分市場市佔率前3),而非泛泛的全品類運營商;二是募資用途是否聚焦技術基建(如AI選品系統)而非單純擴團隊。若這兩點清晰,即便規模不敵寶尊,仍可能以“小而美”標籤獲得5-8倍PE估值;若陷入同質化競爭,則可能破發。

三、雙寡頭格局與新勢力角力

深入分析行業本質,代運營企業的商業模式實則是"流量掮客"與"數字化苦力"的結合體。一方面,它們通過數據分析和精細化運營幫助品牌提升ROI,比如寶尊電商為耐克打造的天貓旗艦店年銷逾50億元;另一方面,行業整體面臨平台流量成本攀升、服務同質化的雙重擠壓。2022年數據顯示,頭部代運營商的平均毛利率已從2018年的45%降至32%左右,若羽臣甚至出現上市後首虧。這種困局源於行業底層邏輯的變化:隨着品牌方自建數字化團隊成為趨勢,單純依賴執行層面的代運營價值正在稀釋,這也是為什麼寶尊電商近年來斥資收購品牌、麗人麗妝嘗試孵化自有品牌的關鍵動因。

從天貓代運營行業整體發展來看,凱詰電商此次赴港上市是行業競爭格局演變下的必然選擇,但成功概率取決於多重變量。當前電商代運營賽道已進入深度整合期,頭部企業如寶尊電商、麗人麗妝等已通過上市獲得資本優勢,市場份額趨於集中。凱詰電商作為腰部企業,2022年GMV約63億元的規模雖顯示出一定運營能力,但相比寶尊超700億元的年度成交額仍存在量級差距。行業馬太效應加劇背景下,上市融資成為中型代運營商突破增長瓶頸的關鍵路徑。

從商業模式看,代運營行業正面臨轉型壓力。傳統服務費模式利潤率持續下滑,頭部企業已向數字化解決方案、自有品牌孵化等增值服務延伸。凱詰電商招股書顯示其數字化營銷服務收入佔比提升至34%,反映出行業向技術驅動轉型的趨勢。但這類高附加值業務需要持續研發投入,上市募資將直接影響其技術升級的進度與效果。與此同時,品牌方對數據自主權的要求提高,平台算法規則頻繁變更,都要求代運營商具備更強的資金抗風險能力。

從商業模式看,代運營行業正面臨轉型壓力。傳統服務費模式利潤率持續下滑,頭部企業已向數字化解決方案、自有品牌孵化等增值服務延伸。凱詰電商招股書顯示其數字化營銷服務收入佔比提升至34%,反映出行業向技術驅動轉型的趨勢。但這類高附加值業務需要持續研發投入,上市募資將直接影響其技術升級的進度與效果。與此同時,品牌方對數據自主權的要求提高,平台算法規則頻繁變更,都要求代運營商具備更強的資金抗風險能力。

政策與市場環境構成雙重考驗。2023年《電子商務法》修訂強化了對代運營服務的合規要求,數據安全、税務規範等成本上升。而消費分級趨勢下,品牌商對代運營商的選品能力、渠道精細化運營要求顯著提高。凱詰電商合作超50個國內外品牌的案例雖是競爭優勢,但需警惕安踏、聯合利華等大客户集中度達40%帶來的風險。港股投資者近年對電商服務商估值趨於理性,寶尊電商市銷率已從上市初的3-5倍降至0.3倍左右,這可能影響凱詰電商的發行定價。

莫岱青表示,市場環境疲軟的情況下,品牌方對線上品牌推廣、多形式銷售渠道等需求日趨強烈,這反而給了電商服務商新機遇。

值得關注的是,跨境電商代運營正在形成新增長點。中國品牌出海潮為代運營商創造了第二曲線機會,但海外平台的本地化運營、物流體系建設需要大量資金。凱詰電商若成功上市,能否將募集資金的30%用於跨境業務擴展,將決定其長期價值。綜合來看,在行業集中度提升、商業模式重構的背景下,凱詰電商上市成算約在五成左右,其最終估值將取決於路演時展現的科技屬性與跨境業務成長性。

四、從代運營到生態賦能者

**凱詰電商的上市前景取決於其能否突破當前"增量不增收"的困局。**行業分化趨勢下,頭部企業通過規模效應或垂直領域深耕實現增長(如寶尊、若羽臣),而部分企業轉向成本管控求生(如凱淳股份)。凱詰需明確戰略定位——若無法快速提升高附加值服務佔比或數字化轉型效率,僅依賴低利潤率的GMV增長恐難獲得資本市場認可。在行業從粗放擴張轉向精益運營的階段,其上市成算將依賴於清晰的盈利模式重構計劃,而非單純的規模故事。

從資本市場表現看,代運營賽道已褪去早期光環。寶尊電商美股股價較歷史高點下跌超80%,市值縮水至不足5億美元;A股上市的若羽臣動態市盈率約25倍,較2020年上市初期腰斬。這種估值回調反映出投資者對行業天花板的擔憂——據悉,2023年品牌電商服務市場規模約6000億元,但增速已放緩至15%以下。凱詰電商選擇此時IPO,既要面對港股流動性偏弱的市場環境,又需向資本市場證明其能突破傳統代運營的邊界。

凱詰電商作為後來者,在品牌資源、客户黏性及規模效應上可能處於劣勢。若無法持續獲取優質品牌合作或應對同行價格戰,其盈利空間可能被壓縮。此外,行業依賴平台規則,天貓等電商平台的政策調整(如流量分配、佣金結構變化)可能直接衝擊其業務模式。

**凱詰電商的業務高度依賴大客户和單一平台。**若核心品牌方終止合作或轉向自營,將導致收入大幅波動;而過度依賴天貓平台則意味着其抗風險能力較弱,一旦平台流量紅利見頂或合作條款惡化,公司營收增長可能受阻。這種集中性風險在招股書中通常會被監管機構重點問詢。隨着服務同質化加劇,人力、技術等成本上升可能侵蝕利潤,而凱詰電商若無法通過數字化升級或增值服務提升溢價能力,其財務可持續性將面臨考驗。招股書披露的毛利率、淨利率水平及未來預測將成為投資者判斷其估值合理性的關鍵。

**凱詰電商的業務高度依賴大客户和單一平台。**若核心品牌方終止合作或轉向自營,將導致收入大幅波動;而過度依賴天貓平台則意味着其抗風險能力較弱,一旦平台流量紅利見頂或合作條款惡化,公司營收增長可能受阻。這種集中性風險在招股書中通常會被監管機構重點問詢。隨着服務同質化加劇,人力、技術等成本上升可能侵蝕利潤,而凱詰電商若無法通過數字化升級或增值服務提升溢價能力,其財務可持續性將面臨考驗。招股書披露的毛利率、淨利率水平及未來預測將成為投資者判斷其估值合理性的關鍵。

此外,合規與運營風險也不容忽視。代運營商需處理品牌授權、數據安全、消費者隱私等多重法律問題,若內控不嚴可能導致糾紛或處罰。同時,電商行業增速放緩的大環境下,凱詰電商的業績增長能否支撐上市估值存在不確定性,尤其在港股流動性分化背景下,中小型電商服務商可能難以獲得理想定價。市場環境波動也可能影響發行效果。近期港股IPO市場表現分化,投資者對依賴線上流量、盈利模式單一的標的持審慎態度。若凱詰電商無法清晰論證其差異化競爭優勢(如垂直領域深耕、全鏈路服務能力)或增長邏輯,可能面臨認購不足或破發風險。

展望未來,凱詰電商若能借助上市融資強化數據中台與跨境佈局,或可在中國電商服務商“出海+AI”的新賽道上佔據先機。其最終估值表現,將取決於投資者對代運營行業從“服務商”向“商業操作系統”升級的認可度。

凱詰電商此次衝刺港交所,既是自身發展的重要里程碑,也是天貓代運營行業加速資本化的一個縮影。儘管面臨市場競爭加劇、客户集中度高等挑戰,但其在快消品領域的深耕和數字化服務能力仍具備差異化優勢。若能成功上市,不僅能為後續擴張提供資金支持,也有助於提升品牌影響力,進一步鞏固行業地位。不過,資本市場對代運營賽道的估值邏輯仍存變數,凱詰電商能否講好“增長故事”,將是其上市成敗的關鍵。未來,如何在規模擴張與盈利平衡之間找到突破口,或將成為投資者關注的焦點。

網經社企業庫顯示,除了文中所提上市公司及凱詰外,電商代運營公司還包括悠可、碧橙電商、上佰電商、火蝠電商、索象電商等。此外,電商服務商主要玩家還包括:電商SaaS服務商類:微盟、有贊、光雲科技、聚水潭、企邁科技;全鏈路服務商:樂其電商、千匠網絡、網營科技、魔筷科技;DP類服務商:融趣傳媒、構美等。

網經社企業庫顯示,除了文中所提上市公司及凱詰外,電商代運營公司還包括悠可、碧橙電商、上佰電商、火蝠電商、索象電商等。此外,電商服務商主要玩家還包括:電商SaaS服務商類:微盟、有贊、光雲科技、聚水潭、企邁科技;全鏈路服務商:樂其電商、千匠網絡、網營科技、魔筷科技;DP類服務商:融趣傳媒、構美等。