世昌股份前五大客户依賴度遠超同行,與第一大客户吉利關係斐然_風聞

港湾商业观察-港湾商业观察官方账号-昨天 22:46

《港灣商業觀察》施子夫

5月30日,北交所上市委將審議河北世昌汽車部件股份有限公司(以下簡稱,世昌股份)的上會事項。

公開信息顯示,2024年6月24日,世昌股份的北交所IPO獲受理,保薦機構為東北證券。2024年7月、11月,北交所下發兩輪審核問詢函。從審核問詢函來看,世昌股份業績增長可持續性、募投項目產能消化風險、經營活動現金淨流量持續為負等問題受關注度較高。

前五大客户依賴度遠超同行

天眼查顯示,世昌股份成立於2006年,自成立以來公司始終專注於塑料燃油箱領域。公司主營業務為汽車燃料系統的研發、生產和銷售,主要產品為汽車塑料燃油箱總成。公司主要面向整車製造企業進行銷售,主要客户包括吉利汽車、奇瑞汽車、中國一汽、長安汽車等國內主流整車製造企業。

從2022年-2024年(以下簡稱,報告期內),汽車塑料燃油箱總成的銷售收入2.69億元、3.92億元和4.98億元,佔當期主營業務的95.96%、97.29%和97.44%,公司主營業務突出。

據瞭解,世昌股份所生產的汽車塑料燃油箱總成可分為常壓、高壓兩類,前者用於傳統燃油汽車領域,後者用於新能源汽車領域中的插電式混合動力汽車(含增程式)。報告期內,常壓類產品收入佔塑料燃油箱收入的比例分別為100%、94.75%和86.72%,而高壓類產品收入相應占比分別為0%,5.25%和13.28%。

2023年,世昌股份的高壓塑料燃油箱產品開始投產。受益於插電式混動汽車市場的快速增長以及對應車型的良好市場表現,2023年、2024年公司高壓塑料燃油箱收入分別為2059.18萬元、6612.00萬元,佔塑料燃油箱收入的比例分別為5.25%、13.28%。

在塑料燃油箱總成產品收入增長的帶動下,世昌股份的業績也實現較快增長。報告期內,公司營業收入分別為2.82億元、4.06億元和5.15億元,歸母淨利潤分別為1811.59萬元、5193.26萬元和6923.95萬元,扣非後歸母淨利潤分別為1604.17萬元、4702.78萬元和6120.52萬元。

2025年1-6月,世昌股份預計實現營業收入2.81億元,同比增長22.05%,預計實現歸母淨利潤、扣非後歸母淨利潤分別為3084.10萬元、2990.63萬元,同比增長10.28%、17.85%,主要系公司產品訂單充足,與主要客户擴大業務合作所致,業績保持增長趨勢。

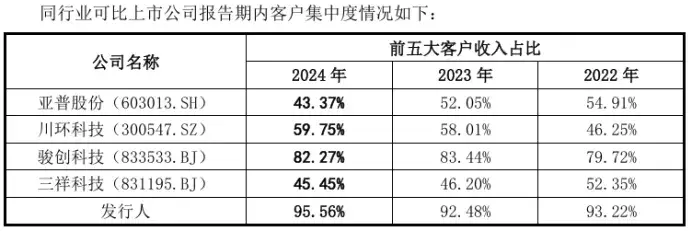

伴隨業績逐年走高,自2023年開始,世昌股份對主要客户吉利汽車、奇瑞汽車、中國一汽、宜賓凱翼和江鈴汽車等的銷量均實現明顯增長。報告期內,世昌股份向前五大客户的銷售額分別為2.62億元、3.76億元和4.92億元,佔當期營業收入的93.22%、92.48%和95.56%。

根據招股書披露顯示,宜賓凱翼為2023年新增前五大客户。2021至2023年,世昌股份對其的銷售金額持續增加,分別為336.42萬元、683.94萬元和1624.63萬元。

北汽集團為2024年新增前五大客户,2024年公司對北汽集團實現銷售收入1472.30萬元,較2023年增加294.26萬元,同比增長25.72%,主要系BJ40車型塑料燃油箱銷量增加所致。

此外,世昌股份與期內第一大客户吉利汽車的合作關係似乎更有看點。2016年11月,世昌股份與吉利汽車開始合作。報告期內,公司向吉利汽車的銷售額分別為1.35億元、1.72億元和2.6億元,佔當期營業收入的47.89%、42.4%和50.45%。

即便與同一時期的同行業可比公司相比,世昌股份的客户集中度也屬於業內較高水平。期內。行業內客户集中度在50%-80%左右。

2023年、2024年公司產能利用率均超過90%,公司計劃通過實施本次募投項目,擴大先進產能,為後續業務規模的增長做好充足的產能儲備。

中國企業資本聯盟副理事長柏文喜分析,擴大產能有助於公司在市場競爭中佔據更有利的地位,提高市場佔有率。在汽車零部件行業,規模效應較為明顯,產能的提升可以降低單位成本,增強公司在價格和供應方面的競爭力。

同時柏文喜指出,公司對前五大客户的銷售收入佔比較高,其中吉利汽車一家獨大。如果主要客户的訂單需求減少,或者公司無法及時拓展新的客户資源,將直接影響產能的消化情況。

與第一大客户吉利關係斐然

事實上,世昌股份與大客户吉利集團的合作關係不只於此。2022年11月,世昌股份與吉利汽車共同成立了合資公司浙江星昌。世昌股份持有浙江星昌91%的股權,浙江吉創產業發展有限公司持有其9%股權。浙江星昌主要面向第一大客户吉利汽車進行生產銷售,2023年淨利潤為191.16萬元。

2022年8月,吉創產業與世昌股份簽訂《合資經營合同》,條款中存在業績對賭安排。

在第一輪審核問詢函中,北交所要求世昌股份説明:公司與吉利汽車合資成立子公司浙江星昌的具體情況;結合投資協議説明雙方是否存在業績對賭或其他利益安排;吉利汽車與發行人及其子公司的交易歷史等。

對此,世昌股份回覆稱:浙江星昌於2023年2月投產,高壓塑料燃油箱也於2023年8月進入批量生產階段。2023年10月,吉創產業與世昌股份簽訂《合資經營合同之補充協議》,解除股權回購不可撤銷。

對於是否影響自身獨立性,世昌股份表示,發行人向吉利汽車銷售收入佔比較高主要系公司主要產品塑料燃油箱為汽車整車配套的專用零配件,面向整車製造企業進行銷售,而汽車整車製造業集中度較高,後續隨着公司產能的增加以及新客户的開拓,預計向吉利汽車的收入佔比將呈下降趨勢。

同時,世昌股份還面臨應收賬款持續走高的風險。報告期各期末,世昌股份的應收賬款賬面價值分別為1.24億元、1.8億元和1.91億元,佔期末流動資產比例分別為48.41%、52.94%、57.75%;應收賬款餘額分別為1.42億元、2.01億元和2.07億元,佔當期營收的2.82億元、4.07億元和5.15億元;各期的應收賬款週轉率分別為2.12次、2.37次和2.53次。

按欠款方歸集,報告期各期末,應收賬款前五名合計款項分別為1.24億元、1.74億元和1.94億元,合計佔期末餘額的85.94%、87.05%和93.93%,壞賬準備分別為611.88萬元、873.17萬元和986.13萬元。

償債能力弱於同行

受應收賬款高企的連鎖反應,世昌股份的資產負債率也高於同行。

詳細關注償債能力,報告期各期末,公司流動比率分別為1.09倍、1.28倍及1.51倍,速動比率分別為0.89倍、1.12倍及1.28倍,資產負債率(合併)分別為69.71%、62.87%及50.31%。

同一時期,同行可比公司流動比率均值分別為2.21倍、2.28倍、2.15倍,速動比率均值分別為1.49倍、1.61倍、1.43倍,資產負債率(合併)均值分別為37.41%、38.04%和40.25%。經比較,世昌股份的流動比率和速動比率均低於同行業平均水平,而資產負債率高於同行業平均水平。

對此,公司方面解釋稱,主要系公司淨資產較低,自有資金有限,而業務運營需要的資金規模較大,需要通過銀行貸款等方式進行債務融資,使得資產負債率較高,流動比率和速動比率較低。

報告期各期末,世昌股份的短期借款分別為7922.79萬元、6482.24萬元和1952.3萬元,佔負債總額的比例分別為32.78%、23.18%、8.65%。2023年末短期借款餘額有所下降,主要系公司於2023年通過兩次股票定向發行募集資金1454.70萬元補充了部分流動資金所致。2024年末,公司短期借款餘額下降幅度較大主要系信用借款已全部償還及未終止確認票據貼現減少所致。

除了定向發行募集資金,期內世昌股份還完成一次現金分紅。2024年4月,公司實施2023年度利潤分配方案,向全體股東派發現金股利1267.98萬元(含税)。

不過被外界質疑聲較多的是,此次IPO,世昌股份除了擬使用募投1.331億元用於擴產外,還計劃募資4000萬元用於補充流動資金。公司募投補流的必要性及合理性或許值得詳細回應。

股權結構上,截至招股説明書籤署日,高士昌直接持有公司2040萬股股份,佔公司總股本的比例為48.27%,為公司控股股東。高士昌、高永強合計直接持有公司2840萬股股份,佔公司總股本的比例為67.20%。根據一致行動協議,高士昌、高永強合計控制公司77.06%的表決權,且高士昌、高永強系父子關係,二人為公司共同實際控制人。

其他內控問題,報告期各期末,世昌股份社會保險繳納比例分別為75.94%、94.10%、99.11%,住房公積金繳納比例分別為70.75%、93.11%、98.52%,存在部分應繳未繳的情形。

天眼查顯示,截至5月29日,世昌股份共計有司法案件34條,案由包括買賣合同糾紛、勞動爭議、合同糾紛、債務轉移合同糾紛、加工合同糾紛、申請保全案件、申請公告催告等,76.47%的案件身份為原告。(港灣財經出品)