魏建軍的車圈恒大論,給行業吹哨還是添亂?_風聞

源媒汇-助力中国好公司!昨天 22:57

文源:源Auto

文源:源Auto

作者:潘卓倫

長城魏建軍言論的影響還在持續發酵。

從5月26日“車圈恒大”論被拋出後的第一個交易日開始,中證汽車指數、上證汽車指數連跌3天。聚焦乘用車企業,據源Auto不完全統計,A股中國上市車企3天合計蒸發的市值,超過1000億元人民幣,近期穩步上揚的中國汽車股捱了當頭一棒。

恒大之所以駭人聽聞,是因為其被利益矇蔽,自己走上末路的同時還帶着產業鏈上下游一起狂奔,牽連甚廣。回到汽車行業,中國車企憑藉智能化、電動化技術的彎道超車,已經在全球範圍獲得認可,在國內也將原本屬於合資、外資車企的部分市場份額搶到手,越來越多新勢力車企看到盈利曙光。

長城和魏建軍此時稱“車圈恒大”已經出現,有聲音稱其是行業吹哨人,也有聲音質疑這頂帽子言過其實,畢竟汽車行業和房地產行業有本質區別。

01

中國車企的高負債真相

當年恒大暴雷,最嚇人的莫過於其高負債率,所以“車圈恒大”論支持者的觀點之一,是中國車企的負債率也動輒70%甚至80%以上。然而,雖然中國車企負債率不低,但從行業平均負債、負債結構等角度出發,兩者沒有可比性。

首先,整車製造作為重資產行業,高負債率是車企常規操作。

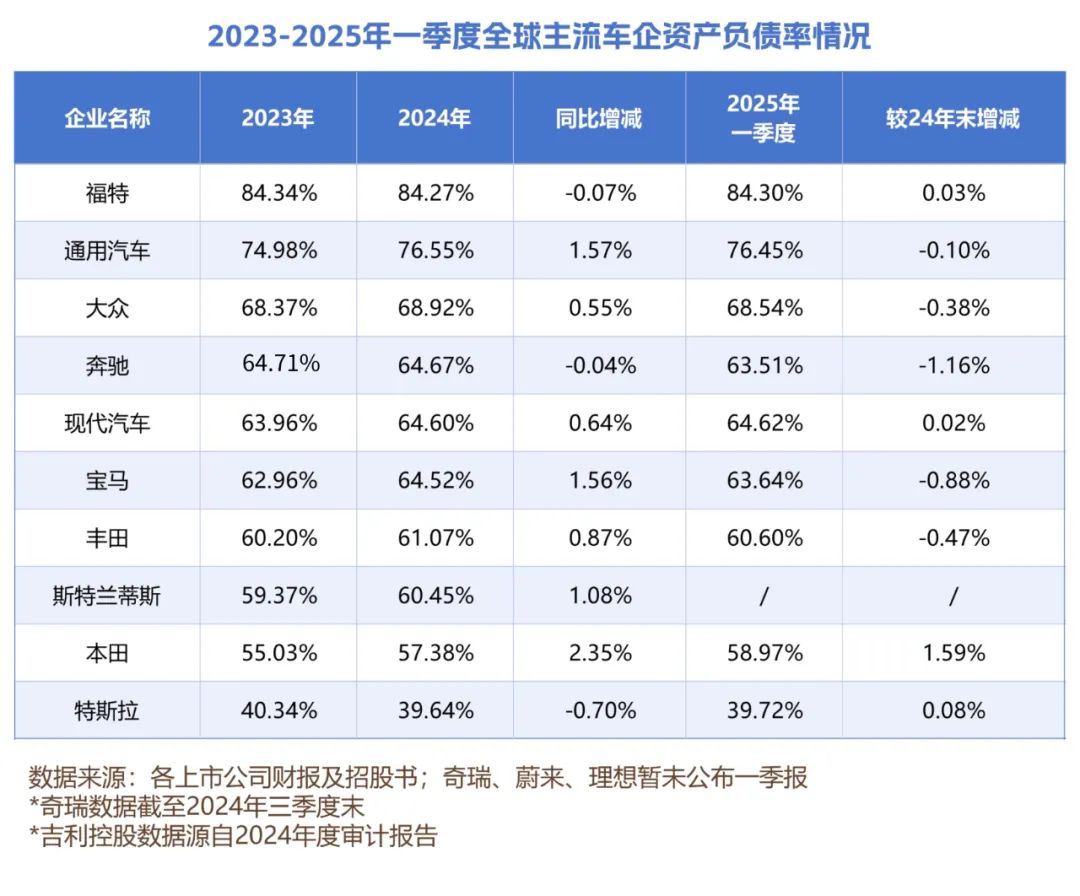

2025年一季度財報顯示,豐田、大眾、現代汽車三大全球規模領先的車企負債率在60%-70%之間,和比亞迪、吉利控股、上汽集團等國內主流車企的同期負債率表現相差無幾。

2025年一季度財報顯示,豐田、大眾、現代汽車三大全球規模領先的車企負債率在60%-70%之間,和比亞迪、吉利控股、上汽集團等國內主流車企的同期負債率表現相差無幾。

即使單拎出國內車企中負債率相對高的賽力斯,其2025年一季度末76.83%的負債率仍顯著低於海外車企中負債率靠前的福特,後者同期負債率為84.3%。更別説,比亞迪、長城、上汽集團、長安等主流中國車企的負債率,近年都呈現加速下降趨勢。

即使單拎出國內車企中負債率相對高的賽力斯,其2025年一季度末76.83%的負債率仍顯著低於海外車企中負債率靠前的福特,後者同期負債率為84.3%。更別説,比亞迪、長城、上汽集團、長安等主流中國車企的負債率,近年都呈現加速下降趨勢。

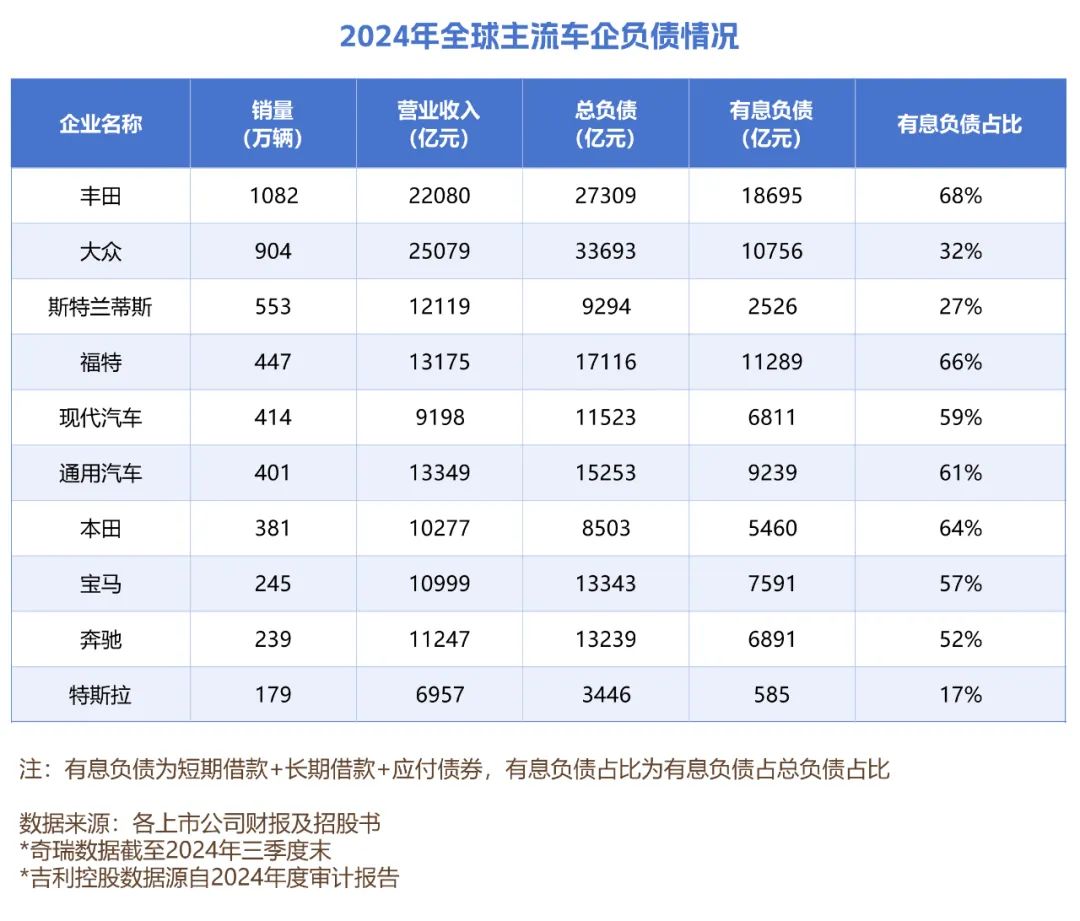

其次,要更準確評判企業的財務狀況,除了負債率,還需要關注負債結構,特別是有息負債。

2024年財報數據顯示,國內主流車企中,負債率相對高的賽力斯有息負債佔比僅0.8%,比亞迪則為5%,理想、長城、上汽集團、蔚來的有息負債佔比在9%-22%之間。反觀海外車企,以穩健著稱的豐田有息負債佔比達到68%,另外包括現代汽車、本田、寶馬、奔馳等主流車企的有息負債佔比也在50%以上。

2024年財報數據顯示,國內主流車企中,負債率相對高的賽力斯有息負債佔比僅0.8%,比亞迪則為5%,理想、長城、上汽集團、蔚來的有息負債佔比在9%-22%之間。反觀海外車企,以穩健著稱的豐田有息負債佔比達到68%,另外包括現代汽車、本田、寶馬、奔馳等主流車企的有息負債佔比也在50%以上。

在財務紀律上,中國車企明顯更加謹慎。

在財務紀律上,中國車企明顯更加謹慎。

再者,對於一家追求穩健經營的車企而言,不僅要控制有息負債規模,無息負債也要合理。

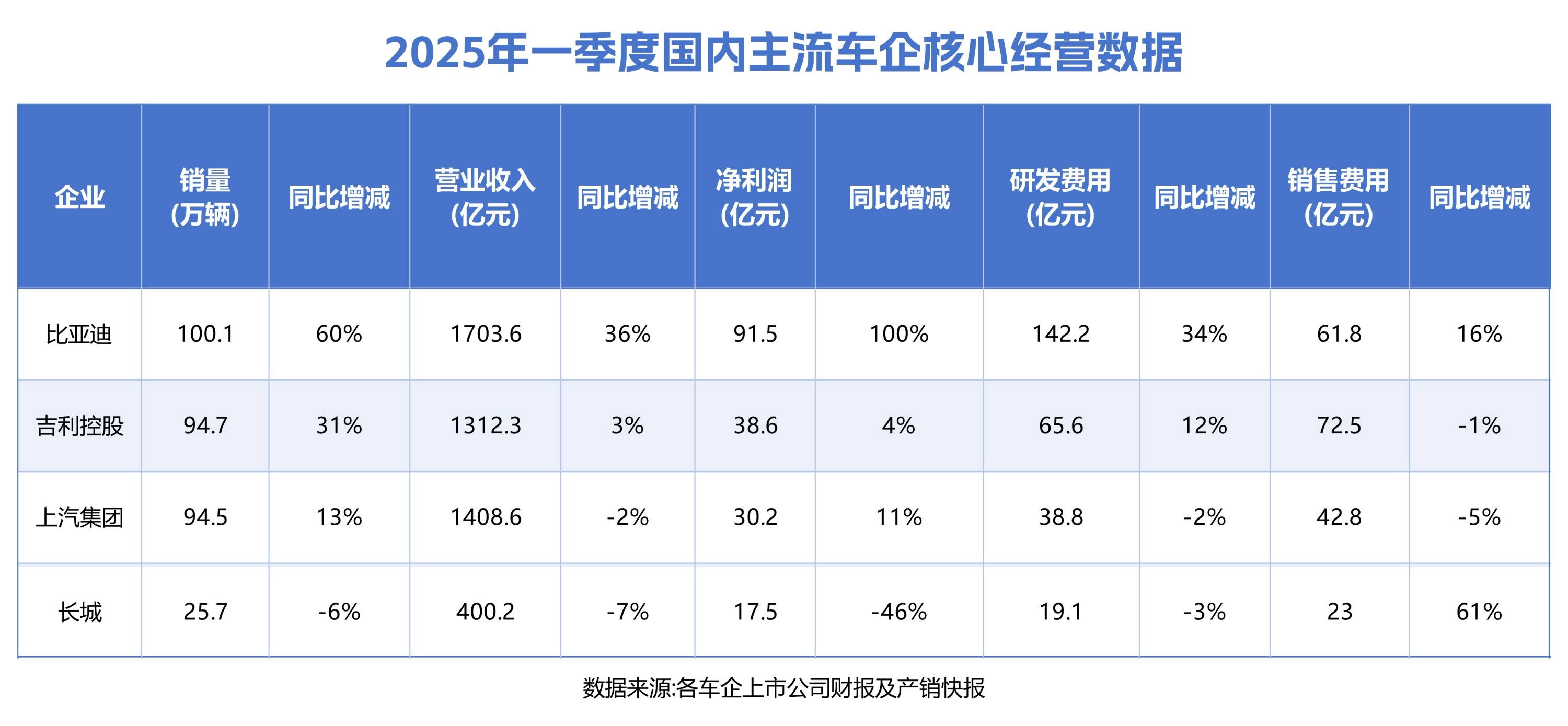

要知道,過高的無息負債佔比和長賬期容易損害供應商關係,尤其是拖欠供應商項目款週期長的車企,更應該值得警惕。從2024年財報數據來看,比亞迪是這兩方面做得最好的車企,其在國內上市車企中應收賬款佔營收比例最低,為31%;向上遊供應商付款平均週期最短,為127天。

值得一提的是,指出個別車企拖欠上游供應商付款週期太長的長城汽車,其應付賬款佔比為39%,賬期是163天。

值得一提的是,指出個別車企拖欠上游供應商付款週期太長的長城汽車,其應付賬款佔比為39%,賬期是163天。

02

為行業吹哨VS為自己吹哨

迴歸到長城和魏建軍的爭議言論,按長安汽車董事長朱華榮近日的説法,或許這位長城汽車掌門人更多是想提醒行業要更加註重風控。不過,這已經不是長城和魏建軍第一次令行業、市場虎軀一震的發言。

去年8月和10月,恰逢都是長城財報發佈月,魏建軍就陸續拋出過“中國車企現在有點飄”、“弄虛作假的價格戰”等言論。另外在日前的魏牌新車發佈會上,長城也打出過“打死也不做增程”的標語。

語不驚人死不休,似乎已經成了長城汽車的習慣。不管目的是為行業敲響警鐘,還是為消費者主持公道,但實際上這些言論更多是造成了市場對立。

語不驚人死不休,似乎已經成了長城汽車的習慣。不管目的是為行業敲響警鐘,還是為消費者主持公道,但實際上這些言論更多是造成了市場對立。

如今國內車市已經進入到淘汰賽衝刺階段,有的車企高歌猛進,有的車企後繼乏力。即便是去年末交出一份搶眼財報的長城,踏入2025年後也遭遇滑鐵盧,一季度銷量、營收、淨利潤均顯著同比下跌。

為提振銷量,長城汽車已經使出渾身解數,不惜將標誌性的四驅SUV掛上“兩驅價”,例如售價11.68萬元起的第二代哈弗梟龍MAX,相比2023年上市的第一代車型起步價降幅超過26%。另外瞄準30萬元級別市場的魏,也在全新高山上定了一個低於市場預期的價格。

銷量規模跌至比亞迪、吉利控股等主流民營車企的1/4出頭,長城沒法不急,自己定下的2025年銷量目標,如今已相去甚遠。為行業吹哨的同時,長城也應該自查問題到底出哪了。

銷量規模跌至比亞迪、吉利控股等主流民營車企的1/4出頭,長城沒法不急,自己定下的2025年銷量目標,如今已相去甚遠。為行業吹哨的同時,長城也應該自查問題到底出哪了。

部分圖片引用網絡 如有侵權請告知刪除