還沒緩過來的金茂,在上海搶地、造“日光盤”_風聞

源媒汇-助力中国好公司!1小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 利晉

編輯 | 蘇淮

趕在5月結束前,開發商集體衝業績。

5月27日,上海有7個樓盤項目入市銷售,合計超過1200套住宅房源,推盤房企包括金茂、保利、北京城建、華潤、建發等。保利海玥外灘序BUND98、潤雲金茂府、金茂棠前三個樓盤獲得超100%認購率,完成“日光”。

其中,潤雲金茂府、金茂棠前均是金茂參與操盤的項目。

其中,潤雲金茂府、金茂棠前均是金茂參與操盤的項目。

根據金茂上海披露的數據,潤雲金茂府推出88套170-217㎡疊墅房源,首開36分鐘實現100%去化,認購金額超14.5億元;金茂棠前推出264套85-178㎡二至三房房源,首開完成售罄。

看似開盤即清盤,其實首開成績只是公佈過去一個多月的認購情況,真實成交情況要等網籤數據公示。一般來説,購房者認購選房後3天內要結算首付、完成網籤,開發商將該筆交易劃為銷售合同收入。因此,開發商趕在5月27日最後一個工作日,衝刺業績。

其實,金茂首開數據很早便遭到市場質疑。比如今年5月21日,江灣金茂府推盤入市,官方披露,該樓盤認購率為111.46%。但源媒匯翻閲上海市房地產交易中心信息獲知,截至發稿時,江灣金茂府已售房源92套,去化率僅為47.92%。

圖片來源:上海市房地產交易中心

圖片來源:上海市房地產交易中心

以當前市場形勢來看,江灣金茂府的銷售情況其實不算差,只是認購數據與最終網簽結果存在較大“水分”。

這也不是孤例,普陀金茂府、張江金茂府等項目首開時,金茂在海報中都宣稱“認購超100%”、“售罄”,但最後與網籤去化率均存在不小差距。

營造“紅盤”背後,是過去幾年時間裏,金茂收縮投資導致當前業績增長乏力,跌出千億房企陣營的焦慮;同時錯失上海市場拿地良機,幾近面臨斷貨的局面。

金茂,需要重振旗鼓了。

而2024年12月以來,金茂開始積極搶地,並從戰略層面側重於華北、華東市場,想要奪回失去的份額。以此來看,潤雲金茂府、金茂棠前或許必須成為“日光盤”。

01

去化率待考證

今年3月中下旬,金茂棠前展廳對外開放,客户可預約參觀;到了4月初,項目啓動準業主驗資100萬資產證明進行看房;同時,金茂通過一系列表演、互動等活動,吸引客户到訪看房。

趕在五一假期前,金茂棠前示範區暨樣板間對外開放,隨即拿到預售證。

根據上海市房地產交易中心、天眼查工商信息顯示,該項目操盤公司為上海寶楊茂業建設發展有限公司,成立於2025年1月,註冊資本為45.12億元,由上海楊行城投、金茂、上海寶冶共同持有。

5月16日,金茂啓動項目認購,首推264套房源,最終獲得369組意向客户認購,認購率為139.8%。推盤入市次日,金茂稱“首開售罄”。

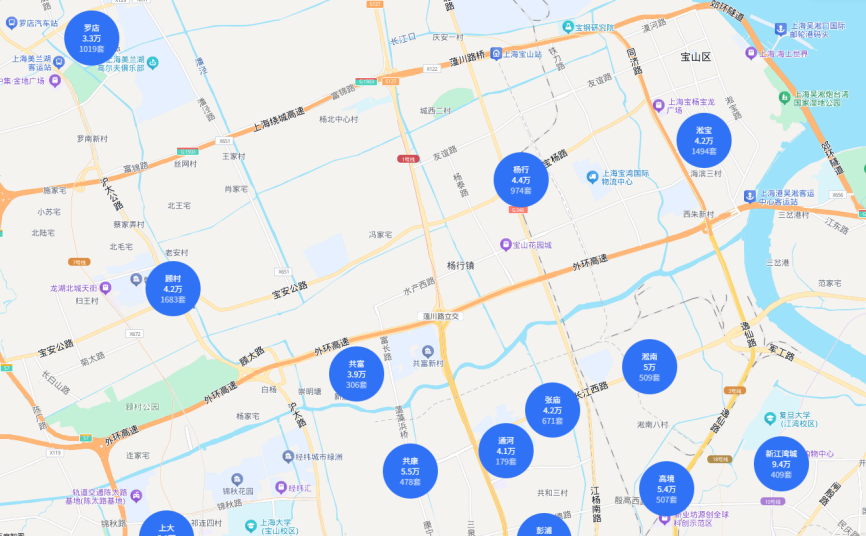

從整個板塊來看,金茂棠前價格是具備吸引力的。項目備案價與二手房價格差不多倒掛,貝殼找房披露中,楊行板塊二手房掛牌量為974套,均價為4.4萬元/㎡。

截圖來源於貝殼找房

截圖來源於貝殼找房

同時,金茂棠前曾陷入返現風波。源媒匯從公開信息獲得一份返現價目表,項目返現金額為2萬元或返佣七成。不過,金茂上海表示,這是部分外部人員為吸引流量,發佈的不實返現信息。

潤雲金茂府項目更早啓動營銷宣傳,於今年3月初銷售展廳對外開放,同期項目產品初步信息對外披露,將建成170-210㎡疊墅,市場吹風價超過10萬。

到了5月12日,潤雲金茂府首批88套房源完成過會,最終結果是“加量不加價”,建面變更為170-217㎡疊墅,備案價降至8.9萬元/㎡。5天后,項目啓動認購,最終與156組意向客户認購,認購率為177.3%。

首開當天,金茂上海稱,“首開100%去化,開盤認購金額超14.5億”。

上述兩個樓盤,金茂採取銷售前置策略,是因為之前踩過坑。

2024年,金茂兩大主力產品普陀金茂府、張江金茂府都遭遇了去化難題,而另一個主力項目中環金茂府銷售去化表現不錯。

比如距離潤雲金茂府不到2公里的普陀金茂府,原名為普陀景泰府,2023年4月首開推出211套房源,均為8.23萬元/㎡,雖宣稱“認購率破100%”,結果去化率僅為48%;同年相繼推出二批次241套房源,三批次137套房源,去化率均在30%左右。

於是,普陀景泰府升級為“普陀金茂府”,但更名也無法“改命”,項目賣了2年仍有很高庫存。截至源媒匯發稿時,普陀金茂府合計589套房源已售397套,去化率67.4%。

張江金茂府,是金茂在浦東新區首座“金茂府”,首期名為“橫沔玖境·瑞府”,2022年9月首開推出159套房源,備案均價6.6萬元/㎡,項目對外宣稱“首開售罄,勁銷12億”。

但市場消息稱,項目用盡287個“大籌”和165個“小籌”後,勉強實現97%的網籤率。並且,橫沔玖境·瑞府入市時,在浦東市場幾乎沒有競品。

隨後在2022年12月、2023年4月、6月,金茂推出二至四批次、合計573套房源,但認購率和去化率出現過山車式起伏,二批次認購率僅為48%,三、四批次分別為147%和91%。按上海房地產交易中心披露的銷售數據測算,該項目開盤當月去化率分別為62.5%、89.9%和67%。

金茂再次祭出“改名轉運”,將項目二期更名為“張江金茂府”,並在2024年開始全力推售。結果同樣陷入去化難題,除了首開月份賣出100套之外,之後每個月陸陸續續賣出二三十套。

截至源媒匯發稿時,張江金茂府共推售567套房源,已售384套,去化率為67.72%。

這意味着,“金茂府”這個金招牌,在上海市場逐漸失去吸引力。

這意味着,“金茂府”這個金招牌,在上海市場逐漸失去吸引力。

02

被迫做出改變

兩大主力產品銷售去化不理想,導致金茂跌出了上海房企銷售榜前20名。根據中指研究院披露數據,2023年,金茂在上海實現銷售額145.25億元,位居第15名;而2024年並未進入前20名,第20名為保利置業,銷售額為76.6億元。

這也意味着,金茂上海市場銷售額出現腰斬,甚至更加嚴重。而在2022-2023年,金茂來源於上海市場的銷售額份額分別為7.7%、10.3%。

這兩年,上海土地出讓金額雖然同比出現大幅度減少,但放眼全國,仍位居前兩位。招商、華髮、保利、華潤、越秀等頭部房企紛紛下場搶地,金茂卻鮮有拿地,僅拿下普陀金茂府、中環金茂府、張江金茂府3個項目地塊。

圖片來源:企業財報

圖片來源:企業財報

這些項目在2022年、2023年陸續入市銷售,到了2024年可售房源數量其實並不多,很快會陷入斷貨的尷尬局面。根據上海房地產交易中心披露數據,2024年,普陀金茂府、中環金茂府、張江金茂網籤房源分別為142套、983套和272套。

上海這個銷售去化全國數一數二的城市,金茂都很少拿地,是因為其2020年、2021年在全國各地瘋狂擴張,導致本身在行業調整初期就面臨高額債務和去化難題,進入調整陣痛期。

2022年、2023年,金茂在組織架構、高管上都進行了改變,比如40個城市公司縮減至26個,張增根出任公司主席、陶天海升任CEO等。

從業績層面來看,效果其實並不理想。

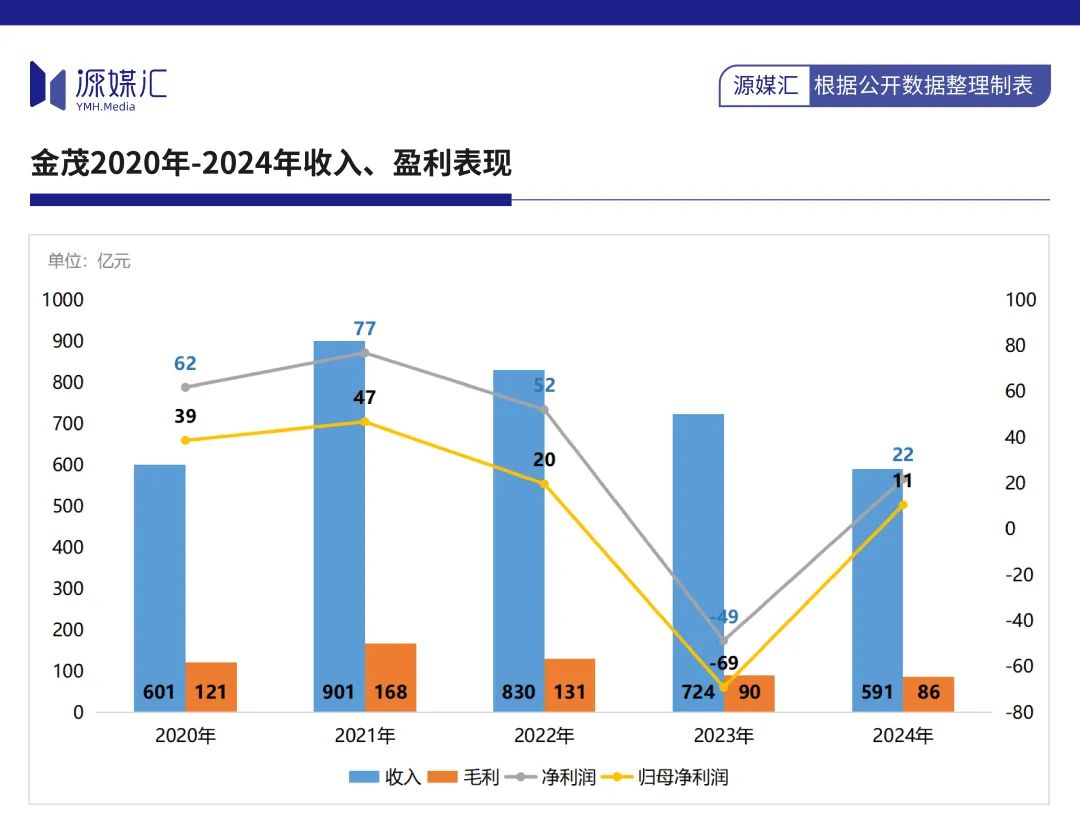

相比2021年,金茂2024年收入減少34.4%至590.5億元,毛利減少48.7%至86億元,淨利潤減少71.5%至22億元。若不是2022年物管服務平台金茂服務併入金茂,公司整體收入、利潤表現將會更加難看。

2024年,金茂成功實現了扭虧為盈,很重要的原因是,過去幾年拿地規模較少,進而減值金額大幅度下降。2022-2024年,金茂物業部分減值淨額分別為43.6億元、43.9億元和13.9億元。

2024年,金茂成功實現了扭虧為盈,很重要的原因是,過去幾年拿地規模較少,進而減值金額大幅度下降。2022-2024年,金茂物業部分減值淨額分別為43.6億元、43.9億元和13.9億元。

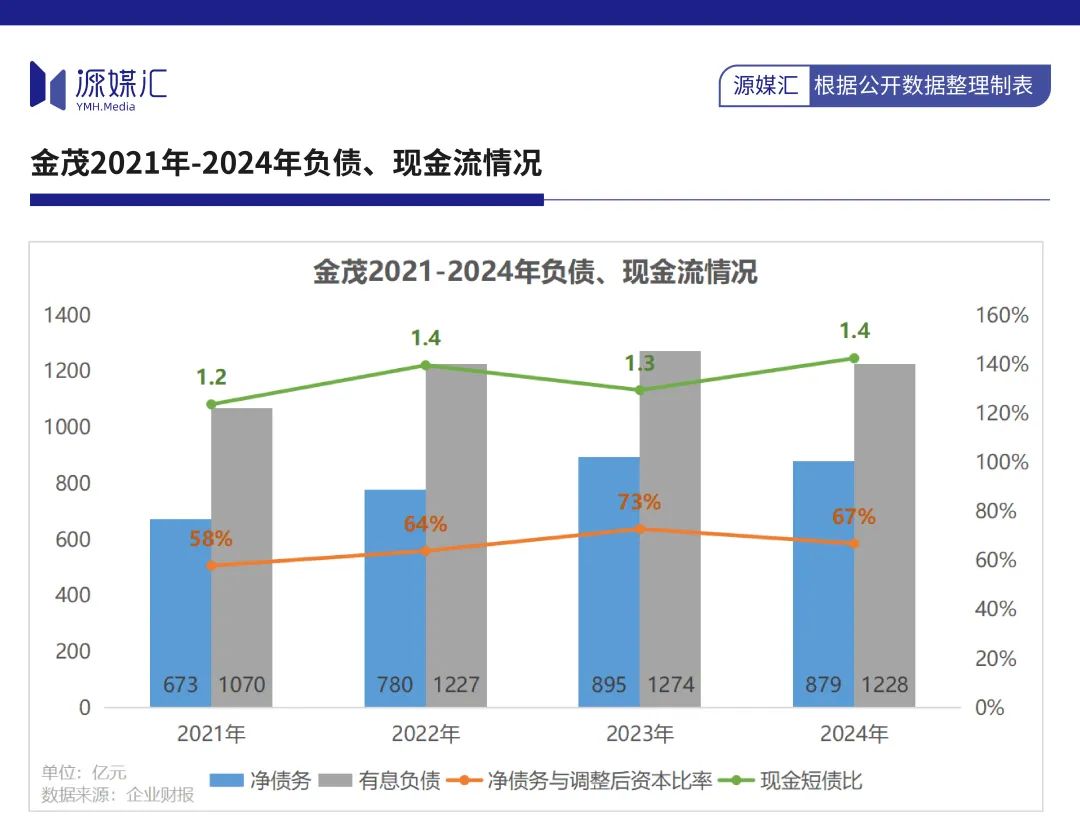

更嚴重的問題是,金茂大幅度收縮土地投資,且2022-2023年通過CMBS、REITs等資產證券化方式,變現存量資產223億元,結果依然沒有實現明顯地債務壓降。

2024年,金茂有息負債仍超過1200億元,淨債務波動上升至879億元,淨債務與調整後資本比率先升後降至67%。

這意味着,金茂目前還沒完全緩過來。

這意味着,金茂目前還沒完全緩過來。

但面對逐漸減少的可售貨值,又不得不做出重大轉變。臨近2024年收官,金茂又殺回來了,在全國各地開始大規模收儲,僅12月就在上海、長沙、天津、成都等城市斥資115.8億元,拿下10宗地塊。

進入2025年,金茂依然在瘋狂拿地。根據中指研究院披露數據,2025年1-4月,金茂權益拿地金額為212億元,相比去年同期翻了將近10倍,也衝進百強房企前10名。

其中,北京、上海是金茂重點投資的城市。並且,金茂在組織架構層面,將資源向北京、上海所在的華北、華東區域傾斜。

今年3月,陶天海正式成為金茂“一把手”。剛滿一週後,他便開啓了組織架構調整,取消全部區域設定,將原有的“總部-區域-城市”三級架構,調整為“總部-地區”二級架構。

根據第一財經報道,金茂本次架構調整,基本都是“老人”內部提拔。比如華南區域總經理李興,升任中國金茂高級副總裁,後續將分管成本合約部、資產管理部以及金茂廣深地區;華東區域總經理關翀,升任中國金茂副總裁,後續將分管華東各城市經營。

而重振旗鼓之後,潤雲金茂府、金茂棠前的銷售表現,不僅是新戰略的開局和進入市場驗證階段,也影響着整個金茂的士氣。

部分圖片引用網絡 如有侵權請告知刪除