中國半導體設備支出,猛增!_風聞

半导体产业纵横-半导体产业纵横官方账号-赋能中国半导体产业,我们一直在路上。59分钟前

自美國實施出口管制以來,半導體設備的熱度便居高不下。

自美國實施出口管制以來,半導體設備的熱度便居高不下。

當海外設備供應按下“減速鍵”,市場對國產設備的期待值不斷攀升。近日來自市場的一則數據更是印證了這一觀點。

01

2024年,中國半導體設備同比大增35%

據國際半導體產業協會(SEMI)最新統計,2024年中國在半導體設備上的支出達到495.5億美元,較去年同期增長35%,成為全球最大的半導體設備支出國。這一增長主要得益於中國政府對本土半導體產業的扶持以及企業積極擴充產能,SEMI指出,中國通過政策支持和產業投資,鞏固其全球最大半導體設備市場的地位。 整體來看,2024年全球半導體設備總支出為1171億美元,同比增長10%。 其中韓國以205億美元的支出位居第二,較去年增長3%,主要由於對三星和SK海力士生產的高頻寬存儲器(HBM)需求強勁。 中國台灣以166億美元的支出排名第三,較去年下降16%,主要由於新設備需求放緩,中國大陸、中國台灣和韓國合計佔全球半導體設備市場的74%。 北美地區則是第四大半導體設備支出地區,年增14%,達到137億美元,主要得益於先進製程投資和國內生產能力的提升。

歐洲排名第五,該地區設備支出大幅下降了25%,降至49億美元,這是由於在經濟挑戰下,汽車和工業領域的需求減弱。

日本排名第六,其設備支出也略有1%的下降,為78億美元,因為該地區在關鍵終端市場的增長放緩。

為了突出中國半導體設備支出的變化趨勢,筆者整理了最近五年的統計數據,結果顯示,過去5年以來,中國一直是全球最大的芯片設備買家。此外,筆者還將過去三年各地區的半導體設備支出情況製表呈現。

從中國大陸半導體設備支出金額來看,2024 年相較於 2022 年,這一數額接近翻番。這意味着,面對海外設備供應週期延長、技術封鎖加劇的雙重壓力,中國大陸半導體企業將更多資金投入到設備研發與產線建設中。

從中國大陸半導體設備支出金額來看,2024 年相較於 2022 年,這一數額接近翻番。這意味着,面對海外設備供應週期延長、技術封鎖加劇的雙重壓力,中國大陸半導體企業將更多資金投入到設備研發與產線建設中。

從中國大陸半導體設備支出金額佔比來看,2023年該市場佔到全球半導體設備銷售超三分之一的市場份額,2024年這一數字更是接近一半。韓國和中國台灣的設備支出佔比正在逐步減少。

從中國大陸半導體設備支出金額同比增速來看,2023年與2024年這一數值均保持快速增長,分別為29.0%與35%,遠超全球平均增速。

02

半導體設備市場軌跡,變了

中國半導體設備市場逆勢增長,是當前呈現的格局。

半導體市場與半導體設備市場之間存在着很強的關聯性,半導體市場繁榮時,設備出貨量也會增加,半導體市場衰退時,設備的出貨量也會隨之下降。

然而,這種相關性在2022年下半年開始被打破。

2023年,儘管半導體市場低迷,半導體設備的出貨量卻並未明顯下降。這一年,三星電子、台積電、英特爾等半導體制造商因市場低迷而暫停購買製造設備,但這一低迷被對中國製造設備出貨量的增加所抵消。

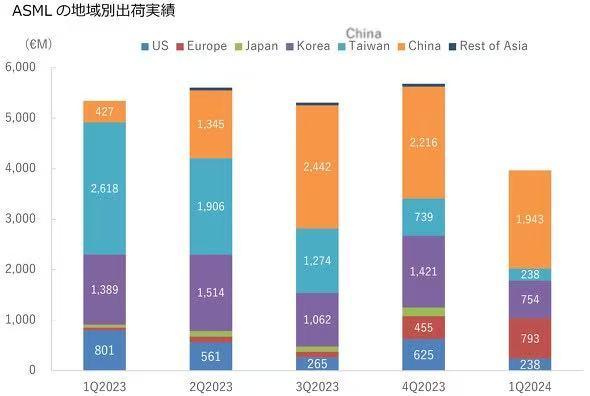

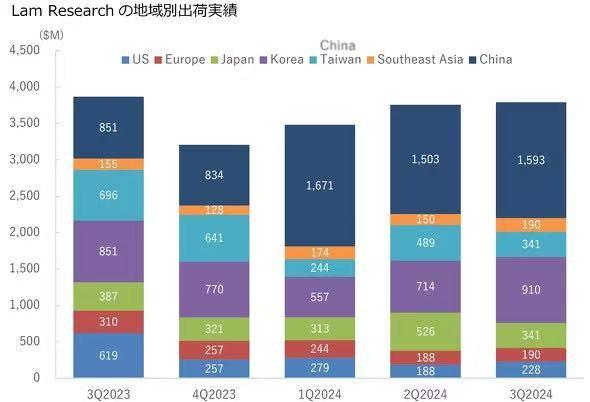

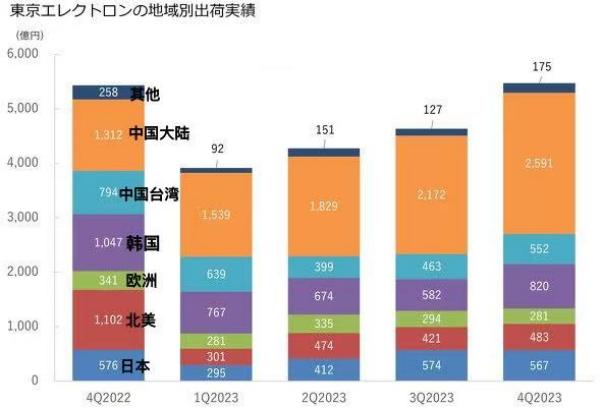

在應用材料、阿斯麥(ASML)、東京電子、泛林等頭部半導體設備公司的財報中,“中國市場貢獻超40%營收”已成為常態。

上圖可見,四家公司的趨勢略有不同,但有一個共同點是,它們都通過增加對中國大陸的出貨量來彌補對中國台灣和韓國出貨量的減少。

上圖可見,四家公司的趨勢略有不同,但有一個共同點是,它們都通過增加對中國大陸的出貨量來彌補對中國台灣和韓國出貨量的減少。

儘管在半導體設備方面,對中國的限制越來越嚴格,尖端工藝設備無法運輸,但中國對不受限制的傳統工藝設備的需求卻很高。

以光刻機為例,2023年,中國光刻機進口額達到了600億元左右,整整是前一年的三倍。2024年中國半導體公司對ASML光刻機的採購達到了101.9億歐元,合計800億人民幣。在ASML的總營收中佔據了36.1%的市場份額,

03

國產半導體設備公司,突圍!

國產半導體市場規模增速顯著,國產半導體設備公司同步加快自主創新進程。

如今,北方華創、中微公司、盛美半導體等企業通過技術突破,正逐步打破國際巨頭壟斷格局。

根據研究機構CINNO IC Research近期公佈的2024年全球半導體設備製造商排名顯示,榜單前五名連續兩年保持穩定。排名依次為ASML、應用材料、泛林、東京電子、科磊,從營收金額來看,2024年前五大設備商的半導體業務的營收合計近900億美元,約佔比TOP10營收合計的85%。

令人驚喜的是,北方華創表現亮眼,2024年排名從2023年的第八躍升至第六,預計其2024年半導體業務營收增長39.4%,距離全球前五隻有一步之遙。

雖然北方華創和排名第五的科磊從營收來看還有不小差距,但這幾年其營收增長率則遠高於科磊。2021年至2024年,北方華創的營收增長率分別為59.90%、51.68%、50.32%、39.4%。而科磊在2021財年至2024財年的營收增長率分別為33.14%、13.94%、-6.51%、15.8%。可以看出,北方華創近幾年的營收增長率都高於科磊。

為加速追趕,北方華創也通過併購來擴大產品線,進一步增強營收能力。近期,北方華創擬取得芯源微的控制權。

北方華創的亮點,不止於此。去年A股半導體行業上市公司營業收入約合6022億元,創下歷史新高。在此背景下,A股半導體行業 “盈利王” 罕見易主——北方華創以56億元歸母淨利潤規模接替曾經的 “盈利王” 中芯國際。

近幾年,另一國產半導體設備廠商中微公司也取得了較為亮眼的成績,其距離躋身全球前十大半導體廠商名單也僅一步之遙。

在上述榜單中,排名第十的半導體設備廠商是日本的Disco。儘管中微公司與Disco的營收差距還有着不小的差距,但和北方華創和科磊的情況一樣,從近幾年的增長率來看,中微公司超越Disco也並非沒有希望。2021至2023財年,Disco營收增長率分別為38.79%、11.96%、8.24%。而在2021年至2023年,中微公司營收增長率分別為36.7%、52.50%、32.15%。可以看出,Disco的營收增長率正處於一個下降的趨勢,而中微公司則呈現穩步上升的趨勢。

近日,這兩家國產半導體設備公司雙雙公佈了2025年Q1財報,一起看看這兩家公司的亮眼表現。

北方華創Q1實現營收82.06億元,同比增長37.9%;歸母淨利潤15.81億元,同比增長38.8%;扣非淨利潤15.70億元,同比增加44.75%。這一強勁增長得益於公司在集成電路裝備領域的持續突破,特別是電容耦合等離子體刻蝕設備(CCP)、原子層沉積設備(ALD)和高端單片清洗機等多款新產品實現了關鍵技術突破,工藝覆蓋度顯著擴大。

中微公司Q1實現營收21.73億元,同比增加35.4%,連續13年複合增長率超35%;扣非淨利潤2.98億元,同比增加13.4%。增長主因為高端刻蝕設備交付量提升(如深寬比60:1刻蝕技術量產)、薄膜設備(LPCVD/ALD)重複訂單放量,以及泛半導體設備(如碳化硅外延設備)驗證進展順利。

5月27日,中微公司召開2024年度暨2025年第一季度業績説明會。會上,中微公司董事長、總經理尹志堯表示,近年來,我國設備行業技術水平不斷提高,國產設備在產品性價比、售後服務、貼近客户等方面的優勢逐漸顯現。

此外,尹志堯還表示到2035年,中微公司將在規模、產品競爭力和客户滿意度上成為全球第一梯隊的半導體設備公司。

目前,中微公司在研超20款新設備,包括新一代CCP高能等離子體刻蝕設備、ICP低能等離子體刻蝕設備、晶圓邊緣刻蝕設備、LPCVD(低壓化學氣相沉積)及ALD(原子層沉積)薄膜設備、硅和鍺硅外延EPI設備、新一代等離子體源的PECVD設備和電子束量檢測設備等。同時,中微公司通過投資和成立子公司,佈局了量檢測設備板塊。

在泛半導體領域,中微公司的MOCVD(金屬有機化學氣相沉積)設備持續領跑全球市場,並加速向碳化硅功率器件、Micro-LED等新興領域拓展。

經過20年的努力,中微公司已經擁有非常強的研發團隊。過去開發一款新設備需3年至5年,算上進入市場需要7年,現在只需要18個月就可以開發出一款新產品,最多半年到一年就可以實現量產。”尹志堯表示。

04

這些設備,是熱門

近日,研究機構的兩則數據顯示,2025 年半導體設備市場呈現穩健增長態勢,存儲設備與先進製程設備是兩大熱門領域。

TECHCET數據顯示,半導體設備市場規模預計同比增長8%,並在2027年前保持穩定增長;IDC則指出,半導體整體市場增速將達15%。

IDC報告強調,2025年AI芯片與高性能計算(HPC)需求持續攀升,推動先進製程(20納米以下)設備投資激增。台積電、三星和英特爾等頭部廠商加速2納米制程量產,帶動光刻機、蝕刻設備採購規模擴大。

台積電計劃將CoWoS先進封裝產能從2024年的33萬片提升至2025年的66萬片,年增幅達100%,進一步拉動中國台灣地區設備供應鏈增長。此外,存儲領域因HBM3、HBM3e等高端產品滲透率提升,預計2025年增速將超24%。

中國大陸則聚焦成熟製程(22納米以上)產能擴張,尤其在封測與材料環節加速本土化。IDC預計,中國大陸封測設備市場份額將進一步提升,2025年封測產業整體增長9%。相應的,此類設備的需求將會擴大。

05

下半年,中國半導體設備支出開始收緊

中國半導體設備市場的大規模採購支出,主要來自於提高半導體產業自給自足率的目標。

此前數據顯示,由於此前擔憂美國持續升級出口管制,很多中企提前採購了很多半導體設備,造成市場大量庫存的提升,推動了2024年中國半導體設備市場的增長。

行業預估,現有設備足以滿足未來3-5年的產能擴張需求。2024年下半年起,中企新增設備訂單量環比下降12%,釋放出明確的降温信號。

SEMI在9月份於中國舉行的會議上也曾表示,2025年的中國市場的半導體設備採購支出將無法達到去年相同的400億美元水平,預計將回落至2023年的水平。

對此,一家國際半導體制造設備供應商的中國分公司高管表示,2025年中國半導體設備市場預計將同比下降5-10%。而現階段交貨給中國半導體制造商的設備產能利用率正在下降,這要歸咎於之前大量採購設備,使得產能利用率降低,也將導致2025年整體中國半導體設備市場的萎縮。

即便如此,中國仍然是全球最大的半導體設備市場。預計2024年至2027年間,中國大陸將在半導體設備上支出總額將達到1,444億美元。這筆支出高於韓國的1,080億美元、中國台灣的1,032億美元、美洲的775億美元和日本的451億美元。