車圈沒有恒大,但有暴雷_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。1小时前

相反,長安汽車董事長朱華榮則在股東大會上接受相關提問時,認為“魏總他就是提醒我們行業要更加註重風控,就像在股市裏經常會提醒股民,股市有風險,投資需謹慎”。

國內的房地產行業在連續的積極宏觀調控下,仍未完全擺脱恒大事件的餘波影響。這場“車圈恒大論”的認知交鋒,又將給新能源汽車市場帶來一場新的信任危機?

01

老巨頭和新勢力躺槍

魏建軍聳人的觀點,第一時間被解讀為矛頭直指比亞迪,一部分原因是二者恩怨由來已久。

事實上,在更早之前雙方還有過一段蜜月期。2018年,比亞迪董事長王傳福親赴位於保定的長城汽車總部,與魏建軍相見恨晚,雙方還互贈品牌商標——“魏”贈予長城,“登陸艦”轉讓比亞迪,不失為一段行業佳話。

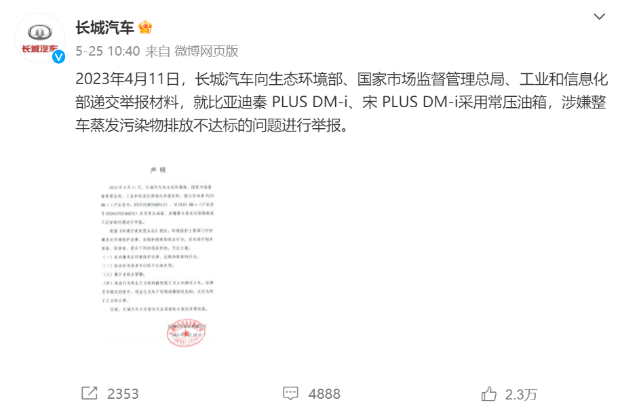

嫌隙生於2023年的5月,長城汽車實名向國家三部委舉報比亞迪旗下秦PLUS DM-i、宋PLUS DM-i兩款車型使用常壓油箱涉嫌排放不達標,比亞迪則認為其“測試流程違規”。時至今日,官方定論遲遲未果,兄弟反目成仇,樑子也就此結下。

而在小米汽車的雷軍掀起車圈創始人IP營銷風潮後,魏建軍從去年開始也更多地走到台前。多次公開採訪中,不厭其煩地強調行業價格戰是一把雙刃劍,其後遺症將持續六七年之久,且這種殺傷力將是毀滅性。

而提到車圈內的“價格屠夫”,比亞迪又當仁不讓。就在“恒大論”拋出後不久,比亞迪又掀起了新一輪降價,旗下22款車型最高直降5.3萬元,疊加各類現金優惠、置換補貼以及報廢補貼後,最低甚至5萬左右就可以拿下一輛秦PLUS DM-i智駕版,已經逼近五菱宏光MINIEV等A00級小車的價格區間。簡直就像在正面回擊魏建軍的觀點,“什麼樣的工業產品降十萬還能得到質量保證?”

不過,也有業內人士表示,這一輪比亞迪所謂的“限時一口價”,其實是對於4月份降價補上的公開宣傳,一線經銷網點早已按照該政策在落地執行。廣汽埃安、長安深藍等品牌也都即時進行了跟進。

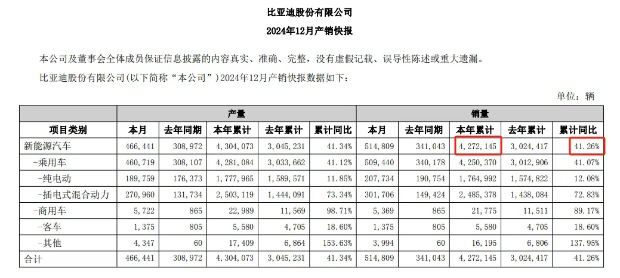

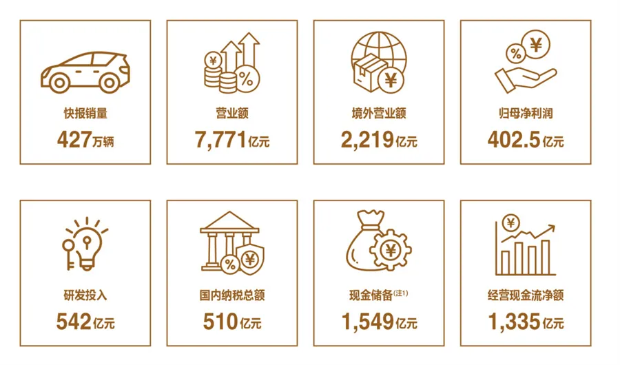

從公開的財報數據來看,比亞迪2024年總銷量達427.21萬輛,同比增長41.26%,實現淨利潤402.54億元,同比增長34.0%,實現營業收入7771.02億元,首次超越了特斯拉;但其負債總額5846.68億元也為國內車圈之最,資產負債率為74.64%,同比還降低了3.22個百分點。

比亞迪除了在市場規模地位上與恒大相仿,造車新勢力中的蔚來,反而比前者更像高槓杆難造血的代表。

蔚來汽車的財報數據顯示,2024年總銷量22.197萬輛,同比增長38.7%,創下歷史新高,實現營業收入657.32億元,同比增長18.2%;但全年淨虧損達224億元,同比擴大8.1%,同樣創下歷史新高;負債總額為940.98億元,資產負債率達到87.45%,已經超過了比亞迪。

然而,不管是比亞迪還是蔚來,多年來的技術投入和品牌沉澱都是看得見摸得着,完全異於房地產行業開“空頭支票”蓋樓的模式。蔚來在二級市場上的股價波動較大,卻還能不斷吸引到外部融資,側面説明了資產標的的價值和稀缺性。

02

價格戰或成暴雷引信

當然,高負債之下的“恒大式”車企也確實存在,畢竟哪吒、威馬等曾經小有名氣的新能源車企,已經成為前車之鑑,但在競爭整合中被淘汰與行業一致性的塌方,看似表象雷同卻內在邏輯迥異。

就像從特斯拉國產化後於2020年開啓首輪降價算起,近五年的車圈價格戰,表面上仍是一線產品價格的“跌跌不休”,背後相關車企的考量和出發點卻已大相徑庭。

2023年7月,中國汽車工業協會聯合共計佔據市場上九成以上銷量的16家車企,共同簽署了《汽車行業維護公平市場秩序承諾書》。但僅兩天後,便發佈聲明稱,承諾書中“不以非正常價格擾亂市場公平競爭秩序”涉及“價格”表述,表意不當,有違《反壟斷法》精神,並將上述條款從承諾書中刪除。

可見,國內汽車業的價格戰現狀存在着一定程度上的自發原生性,與供給需求兩端的結構性桎梏有關。適當的價格戰不僅可以出清跟不上行業發展節奏的車企,避免進一步浪費資源,還有助於刺激消費市場規模的擴大。

另一方面,犧牲利潤的價格戰不免對於車企及供應鏈企業造成壓力。據《第一財經》統計,2024年中國車市超過200款車型捲入價格戰,單車平均降價幅度達9.2%,整個行業的利潤率都在持續承壓。中國汽車流通協會的數據則顯示,僅去年前八個月裏,行業因價格戰產生的直接損失達1380億元,產業鏈整體利潤率也跌破了3%。

作為行業龍頭以及價格戰的擁躉,比亞迪在2023年的全年銷量為302.4萬輛,毛利率為23.02%,到了2024年把毛利率降低了0.71個百分點,銷量卻一舉突破到427萬輛。

愈戰愈勇的比亞迪,今年為自己定下了550萬輛的年度銷量目標,從前四個月銷量情況來看,累計售出了138.09萬輛新車,完成率約25%。壓力不可謂不大,手中揮舞的價格屠刀也根本停不下來。

與此前大家都為了跑馬圈地爭搶市場份額不同,如今的價格戰更像是必須抓住那根僅剩的救命稻草。小鵬汽車創始人何小鵬曾説,“2025年會是全球車企的32強賽,在之後的5到10年是晉級賽,最後剩下8家左右大集團。”

恒大的暴雷除了歸咎於槓桿過高和財務造假,直接導火索還是房市低迷及金融業務逾期帶來的流動性危機。哪吒汽車最初的停擺,也是因拖欠供應商60億元貨款所致。所以賠錢賣車並不可怕,賣不出去車才更要命。

03

規模化才是唯一正解

魏建軍看似沒有指名道姓的警示雖有瑕疵,卻也不無道理,行業內不乏有研究人士提出了更加嚴峻的風險警告。

前不久,同濟大學汽車學院的朱西產教授,拋出“蔚小理三年內團滅”的暴論。他的觀點認為,車企活下去的根本是自我造血,造血的前提就是規模化。因此,“未來三年,蔚來、小鵬、理想獨立生存概率為零,必須儘快啓動兼併重組。”並且,他認為年銷200萬輛才是目前車企存活下去的門檻。

朱西產在接受採訪時,還為車企研發算了一筆賬。他假設一家車企投入了100多億進行研發,如果賣出去100萬輛,每輛車就可以平攤一萬塊錢,如果賣出去200萬輛,那麼每輛車只需要平攤5000元。

這是發展經濟學中最基礎的規模效應理論。《資本論》中也認為,大規模生產是提高勞動生產率的有效途徑,是近代工業發展的必由之路。

比亞迪去年的研發投入為542億元,算下來每天需要投入1.5億元,但在427萬輛銷量的支撐下就可以實現盈利;而蔚來汽車去年研發投入有130.37億元,全年銷量只剛剛超過22萬輛,即使打破了自身紀錄仍無奈錄得虧損。

不過,片面地追求以價換量,也並非汽車行業的通關密碼。今年5月20日,國家發展改革委高層發聲稱,“內卷式”競爭影響到行業高質量發展,扭曲了市場機制,擾亂了公平競爭秩序,必須加以整治。

根據Wind數據顯示,目前16家上市中國汽車公司的應付賬款平均天數是182天,接近國際汽車公司賬期的兩倍。

4月份就有比亞迪在山東地區的經銷商集團發佈公告稱,“近兩年由於比亞迪經銷商政策調整,對我司的現金流管理帶來巨大壓力。”雖然比亞迪官方也進行了相關不實信息的闢謠,表明正在幫助該經銷商紓困,但行業內被下游價格戰波及的供應鏈困境,已是隨處可見的事實。

似乎是不滿於魏建軍的“恒大論”和比亞迪的又一波降價,5月26日的A股汽車板塊遭遇普跌,其中比亞迪一度跌超6%。賽力斯、長城汽車、長安汽車、北汽藍谷、上汽集團、廣汽集團等均跌超2%。港股市場上影響更甚,零跑、比亞迪、吉利跌幅超過8%,長城汽車也跌了5.52%。

當然,一時悲觀情緒的蔓延掩蓋不了長遠光明的前景。對比歐美日百年汽車工業的演進,美國在2023年的千人汽車保有量達到了850輛,而中國同期的數據僅為238輛。這意味着當前仍處於填充保有量、普及市場的關鍵階段。全國乘聯會秘書長崔東樹的態度也傾向樂觀,在他看來,今年4月的總體庫存壓力稍有增大,但仍在可接受範圍內,未來幾個月行業庫存消化壓力不大。

汽車業作為一個金融與製造交織的複雜系統,與房地產的邏輯有着天壤之別,大概率不會出現“車圈恒大”。但無論是行業老龍頭還是擴張新勢力,都需要在規模化的道路上砥礪前行。

參考資料:

BusinessCars,《“蔚小理三年內團滅?”》

每人Auto,《不到5萬,就能買一輛比亞迪》

吳曉波頻道,《“恒大論”背後,是汽車行業的“清庫存”危機》

界面新聞,《魏建軍再談汽車業價格戰,降價10萬元的車你敢買嗎?》