股價單日暴跌超18% 一季度增收不增利!名創優品背後隱憂重重_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!10分钟前

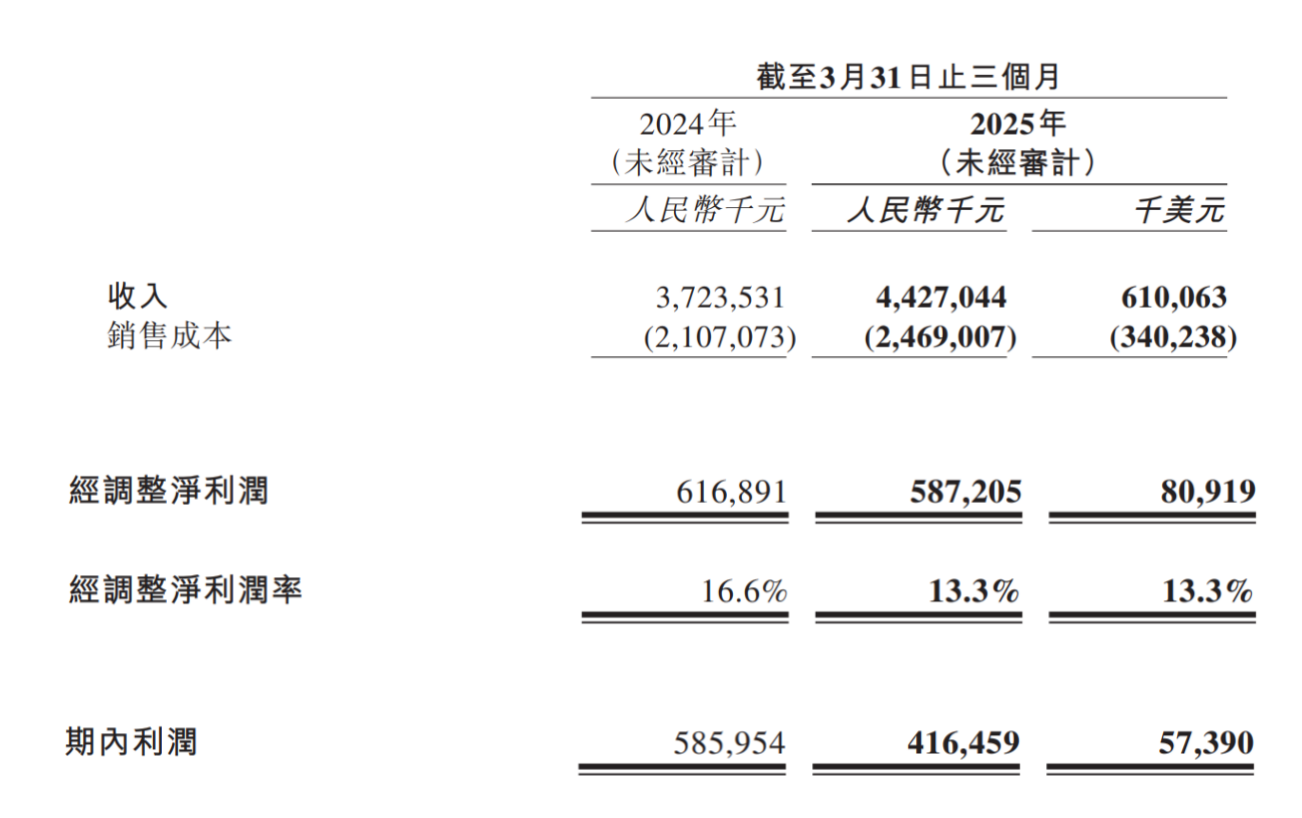

5月26日,名創優品港股股價單日暴跌超18%,這一表現令市場譁然。而這背後,與名創優品近日發佈的2025年第一季度財報密切相關。財報顯示,名創優品2025年第一季度實現營收44.27億元,同比增長18.9%,但淨利潤卻同比下降28.92%,僅為4.17億元。這種增收不增利的局面,讓市場對其未來發展充滿疑慮。

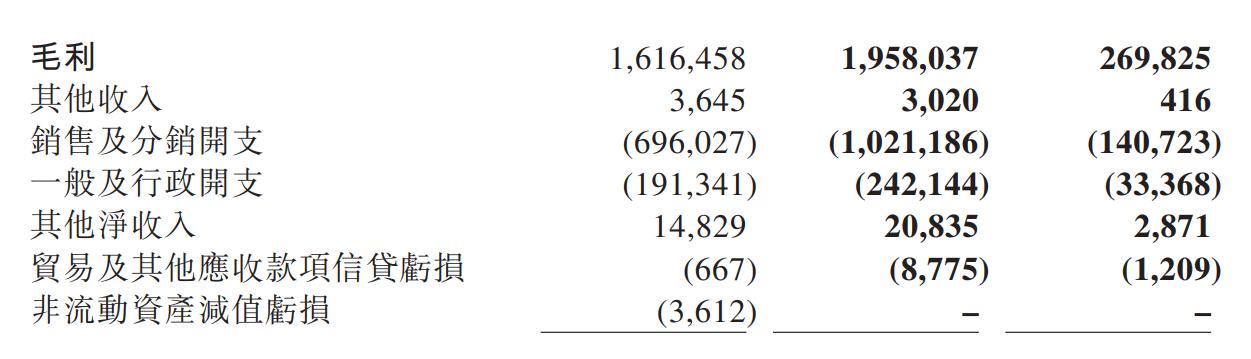

從財報數據來看,名創優品的利潤下滑主要源於銷售及分銷開支的大幅上漲。2025年第一季度,其銷售及分銷開支為10.2億元,同比增長46.7%;一般及行政開支為2.42億元,同比增長26.6%。這些高額費用投入,嚴重侵蝕了名創優品的利潤空間。

名創優品在財報中解釋稱,銷售及分銷開支的增加主要是由於直接投資直營門店,以及收購永輝超市產生的貸款利息等支出,但這樣的解釋似乎並不能讓資本市場滿意。市場更關注的是,這種高額的費用投入是否能夠帶來相應的回報,以及未來如何控制成本以提升盈利能力。

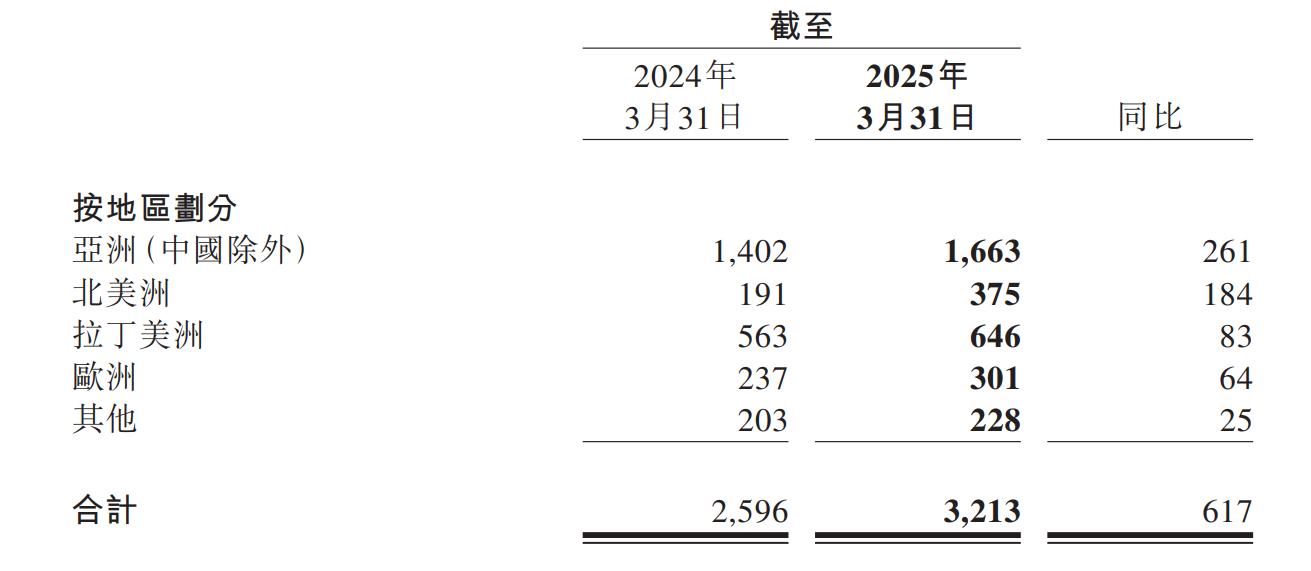

近年來,名創優品在海外市場加速擴張。截至2025年3月31日,名創優品海外門店數量達3213家,同比淨增長617家。然而,這種快速擴張也帶來了諸多風險。一方面,海外直營店相關開支大幅增加,包括租金及相關開支、折舊及攤銷開支以及工資等,同比提升71.4%,導致單店成本極高,毛利率極低,幾乎不貢獻利潤。

另外,不同國家和地區的市場環境、消費習慣等差異較大,增加了名創優品的運營難度和不確定性。例如,美國市場的關税政策變化,就可能對其商品供應和成本控制產生影響。

轉戰國內市場,名創優品同樣面臨激烈競爭。隨着消費升級和市場飽和度的提高,消費者對商品品質和個性化的需求不斷增加,名創優品的“低價”策略優勢逐漸減弱。同時,其他競爭對手也在不斷推出類似的產品和商業模式,進一步擠壓了名創優品的市場份額。此外,名創優品的同店銷售再次出現中個位數同比下滑,這也反映出其在國內市場的經營效率有所下降,增長動力不足。

名創優品旗下的潮玩品牌TOPTOY 2025年第一季度實現總營收3.4億元,同比增長59%,但與全產業鏈運作的泡泡瑪特相比,TOPTOY的IP原創能力較弱。而且,潮玩市場競爭白熱化,泡泡瑪特等競爭對手早已佔據了市場高地,TOPTOY想要獲得高估值,就必須在營收、利潤和門店數上持續突破,這無疑將面臨巨大的挑戰。

在商業模式上,TOPTOY主要採取大IP二次創作的模式,通過與諸多知名IP聯名來推出產品。2024年,TOPTOY與包括三麗鷗、蛋仔派對等諸多IP,推出40餘起衍生品聯名活動,這就導致其授權費用支出從2022年的1.78億元攀升至2024年的4.21億元,這無疑增加了授權費用方面的支出。

此外,值得警惕的是,相較於2024年末,名創優品2025年第一季度的負債總額近乎翻倍,從77.65億元攀升至155.08億元,資產負債率也由42.85%提升至59.22%。

名創優品一季度雖有營收增長亮點,但淨利大幅下滑、海外擴張風險、激烈市場競爭以及潮玩業務的不確定性,都為其未來發展蒙上陰影。名創優品能否在擴張的同時提升盈利能力,扭轉當前局面,仍有待市場檢驗。