清華大學報告:全球產業結構與中國產業實力_風聞

熊猫儿-2小时前

本文為清華大學全球產業研究院首席專家何志毅教授等所著的《全球產業結構與中國產業實力——基於全球上市公司數據的中國產業發展專題研究報告》,其中引言部分有所刪減。

通過對全球產業的深度挖掘,本研究形成了15個主題的系列圖譜,總計包含57885條信息,直觀地表達了本研究中各主題的內容、邏輯和具體數據,主要包括三個方面:

全球各國尤其是中美產業的比較;世界領軍企業、百年領軍企業、高市值企業的國家和產業分佈;中國的產業結構、產業實力、區域分佈、領軍企業及國企與非國企佔比分析。

本研究得出的主要結論如下:在國家產業實力方面,美國位居第一,中國穩居第二,日本位列第三,英國則位居第四。

研究發現,中國與美國的產業實力差距大於GDP差距,中美產業所有上市公司在各個產業的總體實力對比係數為0.44。

中美的世界產業冠軍企業(冠軍企業)比較係數為0.20、中美的世界產業領軍企業(領軍企業)比較係數為0.25,二者綜合比較係數為0.22,遠低於中美GDP比較係數0.65,也低於全產業實力對比係數0.44。

中美領軍企業之間的比較係數低於各個產業的比較係數,這表明中國需要大力加強建設世界一流的產業領軍企業。

當前全球各國產業概況****1.全球上市公司市值與營收總額:美國領先,中國居次,日本和德國緊隨其後

上市公司在全球經濟發展中扮演了關鍵性的角色。

截至2023年12月,經過剔除重複上市、投資基金、交易所交易基金(ETFs)、單位信託及其他僅以持有其他上市公司股份為主要商業目的的實體後,全球實際上市公司總數為45026家,分佈在130個國家和地區的192個證券交易所。

這些上市公司的總市值達到107.4萬億美元,總營收為73.2萬億美元,總利潤為5.3萬億美元,分別佔2023年全球GDP總額104.8萬億美元的102.6%、69.9%與5.1%。

30151家上市公司實現盈利,總盈利額65273億美元;14875上市公司年度虧損,總虧損額11943億美元,全產業盈利面為0.67。

全球全產業市盈率為20倍,市淨率為2倍,全產業營收利潤率0.07,淨資產回報率0.10。

就數量而言,中國內地6837家上市公司(佔全球15%),美國4453家(10%),日本4067家(9%),印度3561家(8%),韓國2525家(6%),中國台灣2084家(5%),加拿大2062家(5%),澳大利亞1787家(4%),英國1388家(3%),中國香港1258家(3%),馬來西亞1027(2%)。

不同國家的上市公司在市值、營收及利潤三個維度上的貢獻差異顯著(見表 1)。

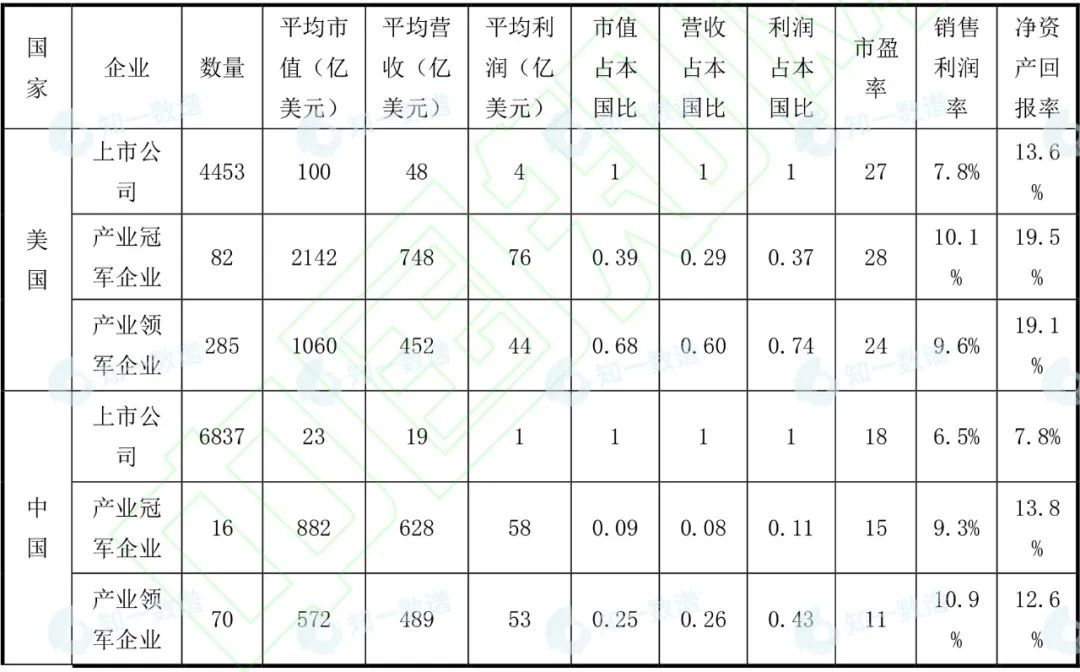

在這三個維度上,美國均佔據全球領先地位,中國緊隨其後。將各國市值、營收、利潤總額佔全球總額的比例按照50%、25%、25%加權計算出的國家產業實力顯示,中國的國家產業實力系數為排名第一的美國的47%,是排名第三的日本的3倍。

具體數據顯示,美國上市公司的總市值為44.7萬億美元(佔全球的42%),總營收為21.4萬億美元(佔全球的29%),總利潤為1.7萬億美元(佔全球的31%),國家產業實力系數達0.36;

而中國上市公司的總市值為15.8萬億美元(佔全球的15%),總營收為13.3萬億美元(佔全球的18%),總利潤為0.86 萬億美元(佔全球的16%),國家產業實力系數為0.16;

日本上市公司的總市值為5.9萬億美元(佔全球的5%),總營收為7.2萬億美元(佔全球的10%),總利潤為0.4萬億美元(佔全球的7%),國家產業實力系數為0.07;

英國、印度、德國、法國、沙特、韓國、加拿大等國的上市公司也顯示出顯著的全球影響力,緊隨前述國家之後。

中國、日本、韓國、印度等亞洲國家在市值、營收和利潤佔比中佔據重要位置,反映出該地區作為全球經濟新引擎的強大活力。

英國、法國、德國等歐洲國家儘管在市值和營收佔比上排名較靠後,但在利潤佔比中依然保持競爭力,顯示其經濟韌性。

沙特這一資源型國家依靠能源產業的絕對地位在市值和利潤佔比中表現突出。加拿大和瑞士在市值、營收和利潤佔比中均保持一定競爭力,主要體現在金融、製造業和高端服務業等。

2023年,全球上市公司的平均市值為23.8億美元,平均營收為16.3億美元,平均利潤為1.2億美元。

在產業實力十強國家中,美國、英國、德國、法國、沙特等五國的平均市值、營收、利潤均高於全球平均值,顯示其綜合實力強勁。

中日兩國的平均營收高於全球平均值,但平均市值低於全球平均值,表明其上市公司估值水平仍有提升空間。

印度、韓國、加拿大三國的三項指標均低於全球平均值,呈現上市公司數量較多但質量相對較低的態勢。

表1:2023 年全球各國上市公司概況

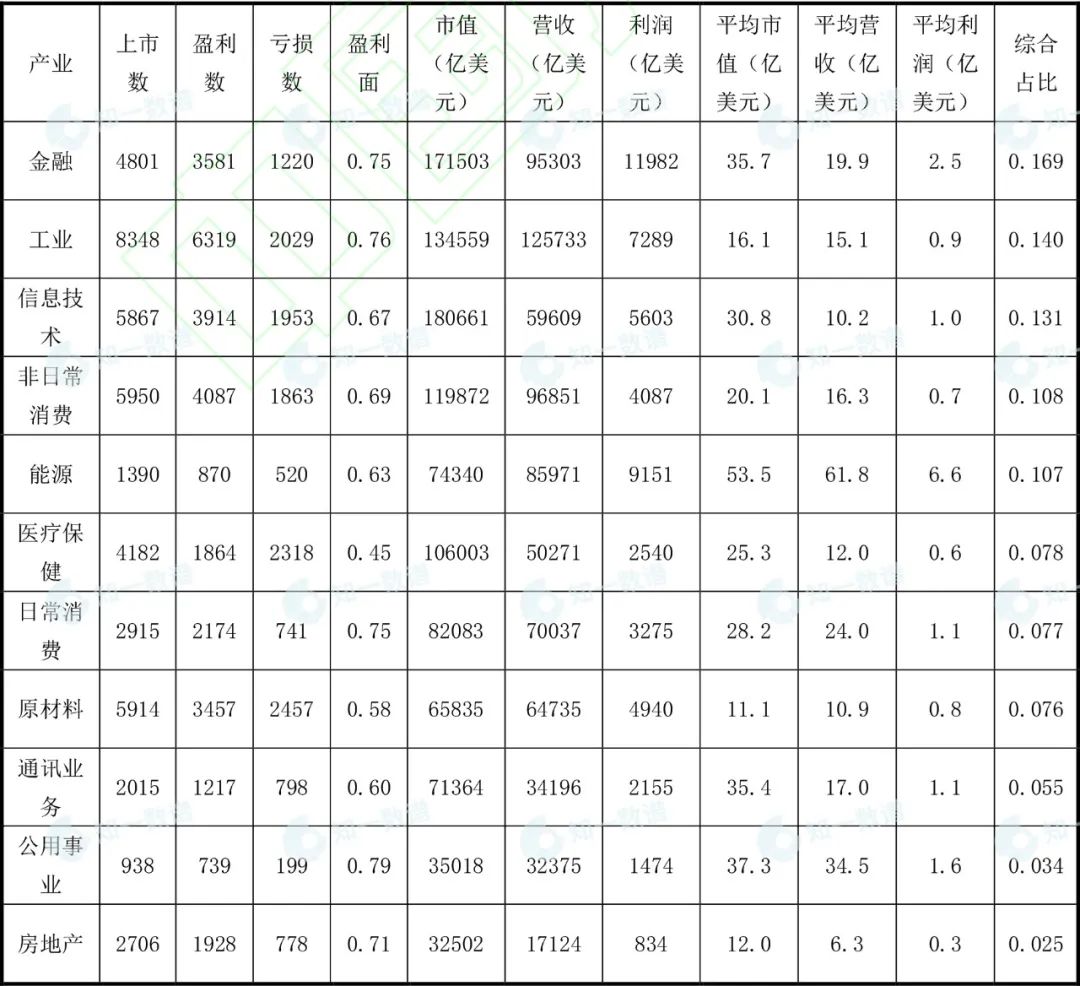

2.全球產業格局:金融、工業與信息技術綜合佔比位列前三

表2:2023 年全球一級產業概況

在GICS 產業分類的11個一級產業中,工業擁有最多的上市公司數量(8348 家),顯示出其在全球經濟中的廣泛參與和重要地位;

消費產業(非日常消費5950家與日常消費2915家)和原材料(5914家)緊隨工業之後,體現了消費者需求和生產供應鏈的重要性;

信息技術和金融作為現代經濟的關鍵驅動力,其上市公司數量也相當可觀。

醫療保健、房地產、通訊業務、能源、公用事業上市公司數量相對較少,可能反映出其較高的技術門檻和資源集中度。

從產業總量數據看,金融、工業、信息技術這三個產業在多個維度上均表現出較強的實力和影響力,使其產業綜合佔比排在前三位。

信息技術和金融以絕對優勢佔據總市值前兩位,表明這兩個產業在全球資本市場上具有極高的價值和影響力;工業憑藉龐大的上市公司數量和廣泛的業務範圍,佔據總營收榜首,消費產業緊隨其後。

此外,能源產業雖然在上市公司數量上不多,但在營收、利潤和等方面均表現出色,顯示出其獨特的經濟地位。通訊業務、公用事業、房地產則在綜合佔比排名相對靠後。

3.全球產業格局中美國佔據大部分領先地位,中國緊隨其後

基於11個一級產業計算的國家產業實力系數顯示,美國在其中10個產業中居首,僅在原材料產業中排名第二。

這一數據揭示了中國產業綜合實力的顯著提升,表明我國產業結構日趨成熟,在原材料領域的全球領導地位更是凸顯出我國基礎產業的投資發展取得顯著成效。

在能源、日常消費、通訊業務、信息技術和醫療保健這5 個一級產業,中美比較係數不足40%,説明我國在這些產業還有較大的提升空間。

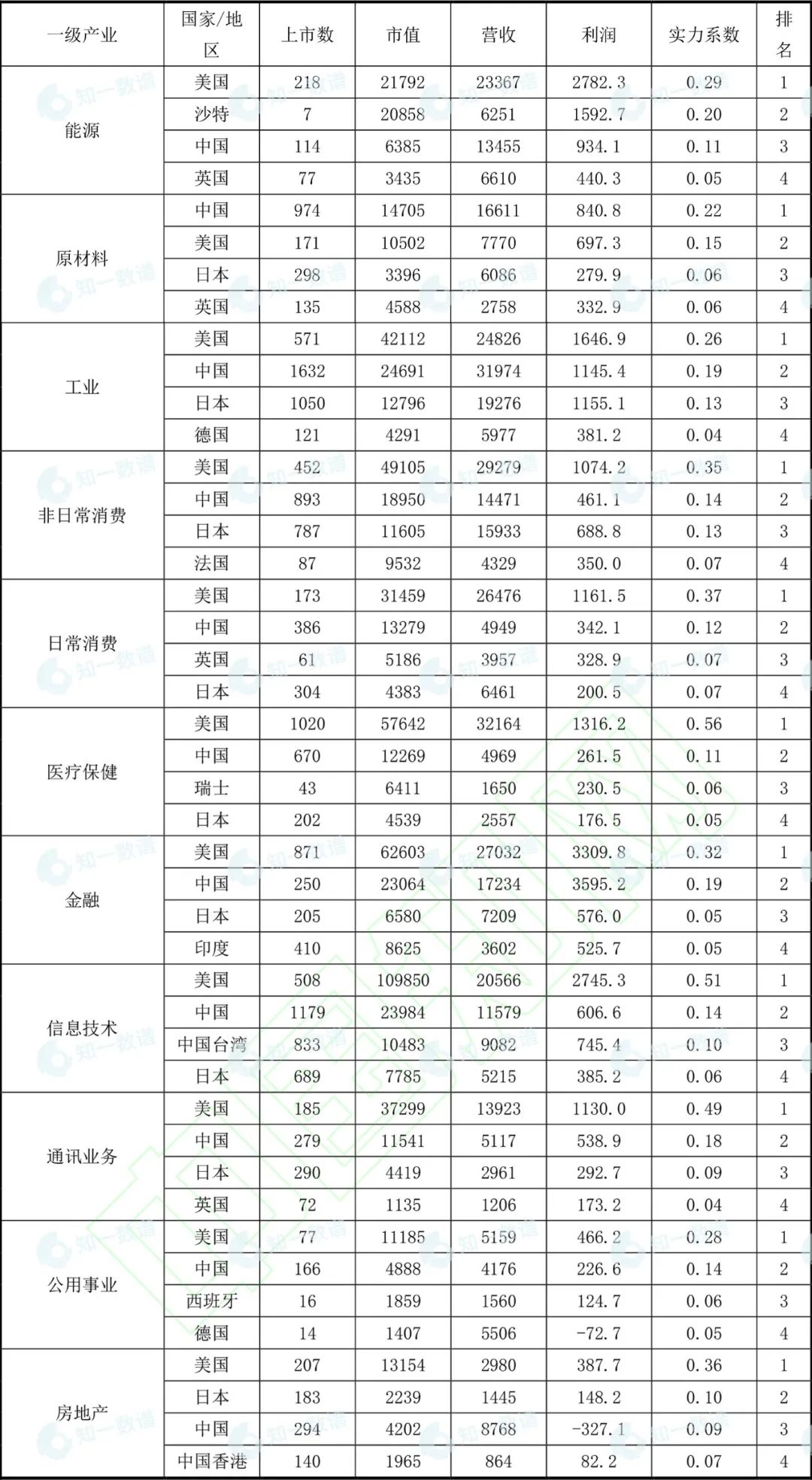

從一級產業的角度計算每個國家的產業實力系數(見表3),全球共有12個國家和地區進入一級產業的國家前四名。同時,僅美國和中國2個國家擁有冠軍產業,且在全部11個一級產業中進入前四。

美國在除原材料以外的10個一級產業中居首。中國則在原材料產業中排名第一,其他8個產業中位居次席,在房地產和能源產業中位列第三。

日本在5個產業排名第三,3個產業排名第四,總計9個產業進入前四。

美國的產業實力平均是中國的2.7倍,差距最大的為醫療保健(5.2倍),最小為原材料0.7倍。

其它進入一級產業前四名的國家還有英國(4個產業)、德國(2個),以及中國香港、中國台灣、法國、西班牙、印度、沙特、瑞士各1個。

表3:全球一級優勢產業國家實力榜

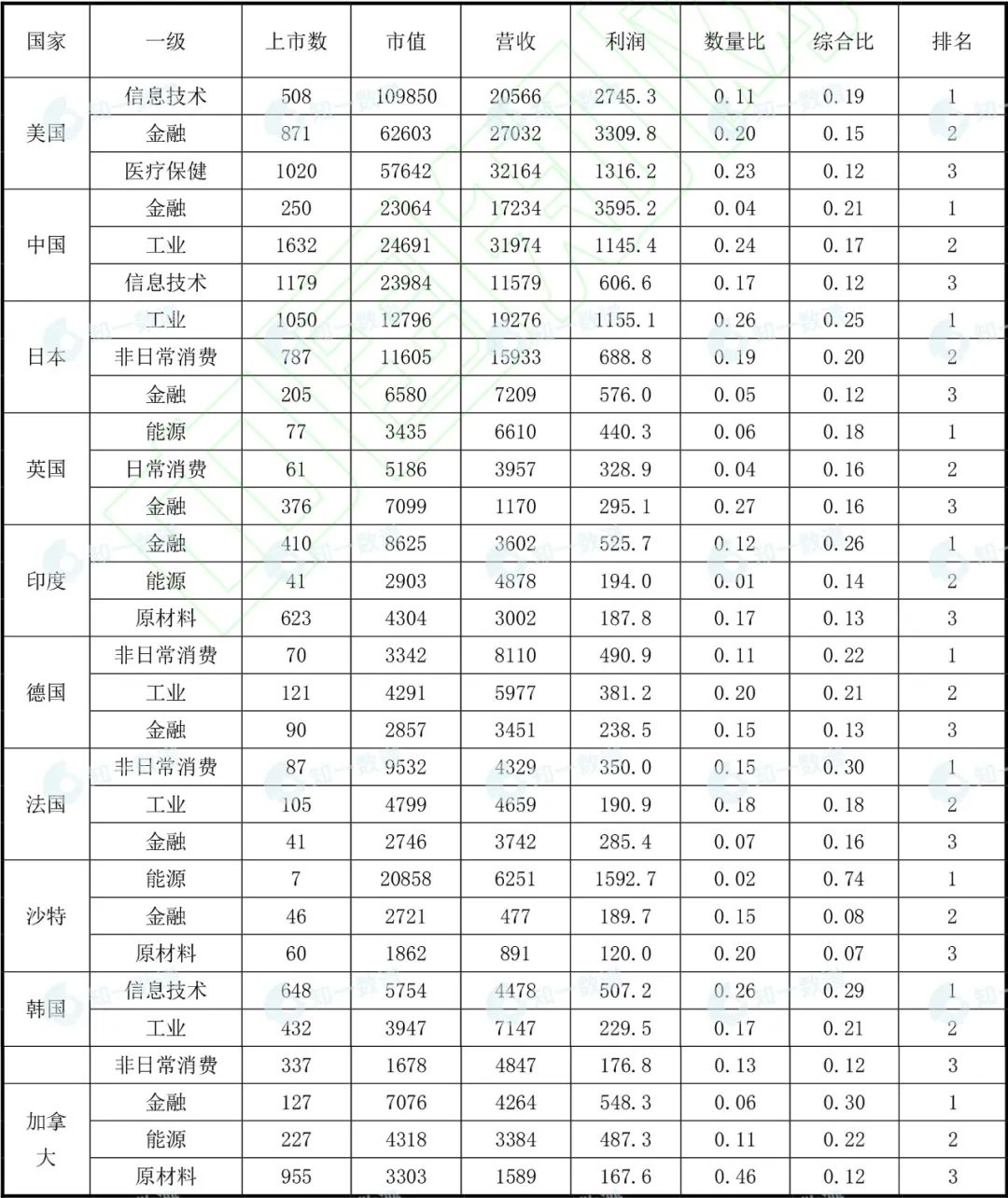

4.主要國家一級產業結構比較:金融佔據主導地位

從各國一級產業的產業綜合實力角度看,對於國家產業綜合實力系數前十的國家中,金融在9個國家佔到了前3的位置。

信息技術在美國和韓國均排在了第一,反映其在信息技術方面的領先地位。

原材料和能源產業在資源型國家如沙特、澳大利亞、加拿大和印度中佔有重要地位。醫療保健產業在美國和瑞士具有較高的綜合比,顯示出其在該領域的強大競爭力和發展潛力。

具體數據顯示,美國的信息技術(0.19)、金融(0.15)和醫療保健(0.12)分別位居前三位;中國的金融(0.21)排名第一,其次是工業(0.17)和信息技術(0.12);日本的前兩位產業是工業(0.25)和非日常消費(0.20);英國的能源產業(0.18)和日常消費(0.16)佔據重要位置;印度的前二產業分別是金融(0.26)和能源(0.14);德國的非日常消費(0.22)和工業(0.21)佔比較高;法國的非日常消費(0.30)和工業(0.18)約佔近本國產業總量的一半;韓國的信息技術(0.29)和工業(0.21)佔本國產業總量的一半,加拿大則是金融(0.30)和能源(0.22)在產業中佔據重要地位。

從上市公司數量來看,中國上市公司數量前兩位的產業是工業(1632)、信息技術(1179),最少的是能源(114);美國最多的是醫療保健(1020)、金融(871),最少的是公用事業(77);日本最多的是工業(1050)、非日常消費(787),最少的是能源(26);英國最多的是金融(376)、工業(190),最少的是公用事業(17);印度最多的是工業(714)、非日常消費(692),最少的是能源(41)。

表4:國家產業實力系數前十國家的一級產業格局

產業領軍企業與國家產業實力

1.產業領軍企業數量分佈凸顯中美產業頭部企業差距

產業強度與創新關鍵在於頭部企業。頭部企業通過其規模、資源和市場影響力引領技術創新、市場標準和新型商業模式,從而對產業發展起到關鍵推動作用。

數據顯示,全球四級產業中158家產業冠軍企業(即各產業排名第一的企業,佔全球上市公司總數的0.4%)貢獻了全球上市公司市值總額的24.0%,營收總額的14.1%,利潤總額的21.6%;

632家全球產業領軍企業(即產業全球排名前四的企業,佔全球上市公司總數的1.4%)貢獻了全球上市公司市值總額的45.9%,營收總額的35.8%,利潤總額的49.9%。

2023年,全球24個國家和地區擁有產業冠軍企業,35個國家和地區擁有產業領軍企業,而中美兩國則擁有全球62%的產業冠軍企業和56%的產業領軍企業。

美國以82家產業冠軍企業和285家領軍企業領先,佔據全球總數的52%和45%。

中國擁有16家產業冠軍企業和70家領軍企業,分別佔10%和11%,顯示其與美國之間存在顯著差距。

日本則擁有14家產業冠軍企業和48家領軍企業,與中國的差距較小。

此外,擁有10家及以上產業領軍企業的國家還有法國(23)、英國(23)、加拿大(21)、德國(19)、瑞士(14)、印度(13)、荷蘭(10)、愛爾蘭(10)。

儘管在總量基礎上的產業實力系數顯示中國與美國以及日本的差距相當(比例分別為美國:中國:日本 =2.3:1:0.4),但從產業冠軍和領軍企業的數量來看,中國與美國的差距依然較大,而相對於日本的優勢則相對較小(冠軍企業數量比例為美國:中國:日本=5.1:1:0.9,領軍企業數量比例為4.1:1:0.7)。

這一差異反映了中國雖然在數量上擁有龐大的企業基礎,但在產業頂端,特別是具有全球領導地位的企業數量上仍然顯著落後於美國。

2.中美產業領軍企業的產業分佈凸顯各自優勢產業

中國的70家全球產業領軍企業中,冠軍企業有16家,亞軍、季軍、殿軍企業分別有17家、17家和20家。

從一級產業分佈看,中國在所有11個一級產業均有全球領軍企業分佈,其中數量最多的一級產業為工業(12家)、非日常消費(11家)和金融(8家),共佔69家總量的45%。

16家冠軍企業分佈在10個一級產業,在醫療保健產業沒有冠軍企業。

從中國擁有的全球領軍企業佔世界全球產業領軍企業總數來看,中國擁有領軍企業數量佔比最高的產業為能源(6/28=21.4%)、公用事業(5/24=20.8%)和通訊業務(5/40=12.5%),體現中國企業在能源與基礎設施等領域的相對優勢。

從產業領軍企業的產業分佈上看,美國在更廣泛的產業中具有顯著的領導地位。

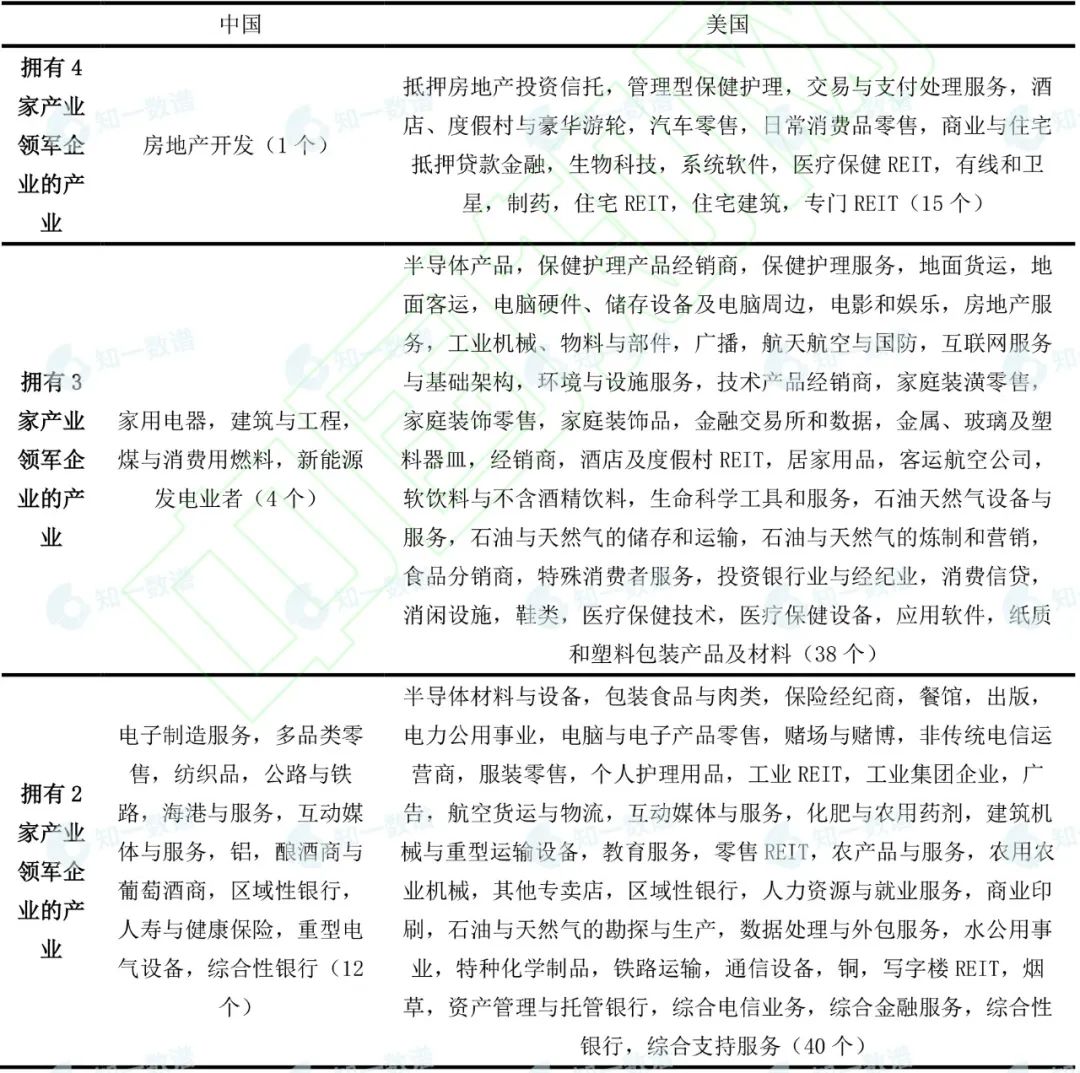

中國的70家產業領軍企業分佈在47個產業中(佔比29%),包括有4家領軍企業的產業1個(房地產開發),有3家領軍企業的產業4個(家用電器,建築與工程,煤與消費用燃料,新能源發電業者),有2家領軍企業的產業12個和有1家領軍企業的產業30個。

相較之下,美國的285家世界領軍企業廣泛分佈在124個產業中(佔比78%),包括有4 家領軍企業的產業15個,有3家領軍企業的產業38個產業,有2家領軍企業的產業40個及有1家領軍企業的產業31個。

結合以衡量產業總量的國家產業實力系數與衡量產業狀況企業的領軍企業數量來看,美國在92個國家產業實力系數排名第一的產業裏,有75個產業擁有冠軍企業(82%),有15個產業擁有全部4家領軍企業,僅有1個產業沒有領軍企業。

中國在34個國家產業實力系數排名第一的產業裏面,有12個產業擁有冠軍企業(44%),僅有1個產業擁有全部4家領軍企業,而在7個產業沒有領軍企業。

由此可見,美國在其優勢產業上擁有更多的頭部企業,能夠形成更強的壟斷力量以主導其優勢產業。

中國儘管已經在部分產業通過龐大的企業基數使產業總量超過了美國,並在其中近一半的產業中擁有了冠軍企業,但仍有較多優勢產業尚未培育出自己的領軍企業。

從產業先進性來看,美國的優勢產業廣泛分佈於生物科技、航空航天、半導體等高科技和高附加值領域,凸顯其在全球經濟中的技術和市場主導性。

中國的優勢產業集中在傳統行業,如房地產開發、以煤炭為主的消費用燃料產業、建築工程、海港服務等。

同時,中國在部分新興科技產業開始嶄露頭角,例如家用電器、新能源發電、電子元件等。

表5:中美兩國擁有至少2 家產業領軍企業的產業列表

3.中國產業領軍企業規模實力不斷增強,質量效益有待進一步提升

從產業領軍企業的市值、營收和利潤指標來看,中國的產業領軍企業平均營收(489vs. 452億美元)與平均利潤(53vs. 44億美元)高於美國,但平均市值(572vs. 1060億美元)和淨資產回報率(13%vs. 19%)卻要顯著低於美國,顯示我國產業領軍企業實現了較大的企業規模,但在企業質量與效益上仍有較大提升空間。

從頭部企業的集中度來看,美國頭部企業顯著高於中國頭部企業。

中國的16 家全球冠軍企業(佔中國上市公司數量的0.2%),貢獻了中國上市公司市值總額的9%,營收的8%,利潤的11%。

中國的世界領軍企業70家(佔中國上市公司數量的1%),貢獻了中國上市公司市值總額的25%,營收的26%,利潤的44%。

美國的82 家全球冠軍企業(佔美國上市公司數量的2%),貢獻了美國上市公司市值總額的39%,營收的29%,利潤的37%;美國的世界領軍企業285家(佔美國上市公司數量的6%),貢獻了美國上市公司市值的68%,營收的60%,利潤的74%。

基於營收排名的世界500強企業中,中國有133家,美國有139家。500強企業的整體效益顯著低於世界領軍企業,甚至低於全球所有上市公司平均值,顯示出500強企業效益與其營收規模的差距。

在125家中國內地企業中,6家為虧損企業,32家企業的銷售利潤率不足1%,28家企業的銷售利潤率在1%到2%之間,與市場平均水平有較大差距。

表6:中美兩國產業領軍企業基本數據對比

我國11 個產業的實力與全球地位

本章圍繞全球產業分類標準中的11個一級產業,深入剖析各產業的總體規模、結構特點、領軍企業及企業質效等關鍵要素,並從多維度考察我國在相關領域的地位和影響力。

通過與主要發達經濟體的橫向比較,揭示我國在各產業內部的優勢與不足。

對這11個一級產業的系統性審視不僅有助於更全面地展現我國在全球產業格局中的核心競爭力與潛在短板,也為實現高質量發展和培育世界一流企業提供了重要的數據實證基礎。

表7:中美兩國在11 個一級產業中的上市公司總體概況

1. 原材料:產業規模全球領先,市場龍頭及企業效率有待優化

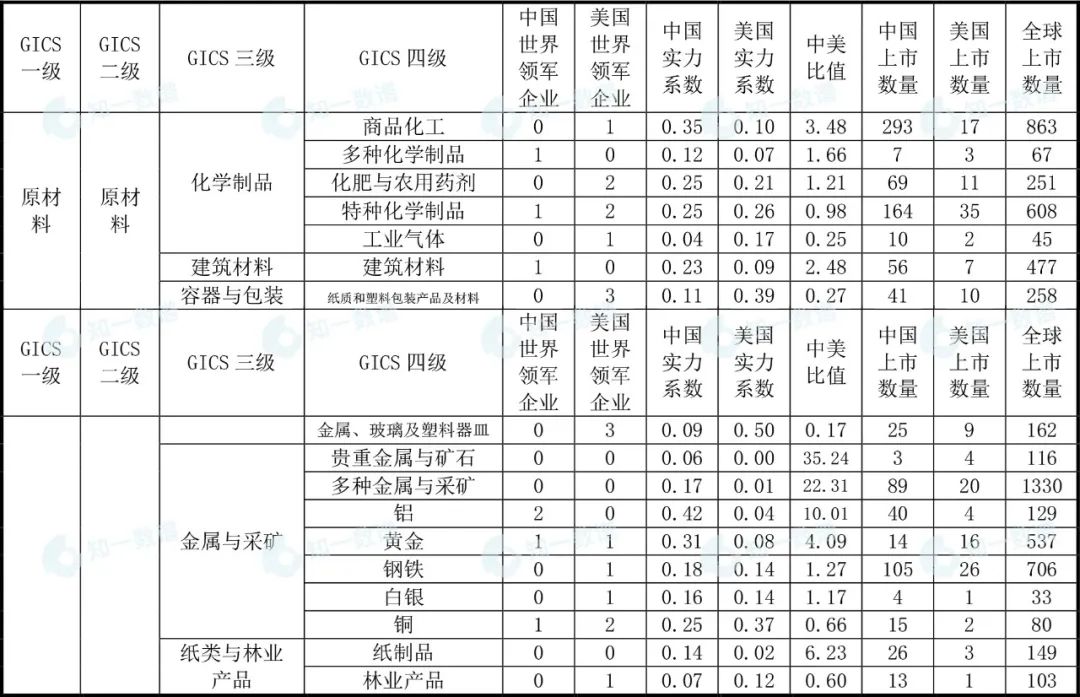

原材料產業包括化學制品、建築材料、容器與包裝、金屬與採礦、紙類與林業產品5個三級產業共17個四級產業。

國家產業實力系數來看,中國在該一級產業排名和其中5個四級產業排名第一,美國在該一級產業排名第二,並在4個四級產業排名第一,日本和英國分別位列第三和第四。

一級產業層面,中國在市值總額、營收總額和利潤總額上均高出美國40%、114%和21%,這得益於中國在該產業的廣闊市場和豐富資源,產生了974家上市公司,是美國的171家的5.7倍。

從三級產業來看,中國在除了容器與包裝外,其它4個三級產業的產業實力系數均顯著高於美國,並在金屬與採礦擁有4家領軍企業(鋁2家,銅1家,黃金1家且為冠軍企業),在化學制品擁有2家領軍企業(多種化學制品、特種化學制品),在建築材料產業擁有1家領軍企業。

然而,中國的市值、營收和利潤集中度(8%,12%,14%)均低於美國(23%,19%,28%),產業領軍企業數量亦顯著低於美國(領軍企業:7 vs. 18)。

這顯示出中國原材料企業在數量上的優勢並沒有轉化為與之相當的經濟效益優勢,中小型企業的比重較高,市場份額較為分散,龍頭效應不足。

在某些特定的三級產業,中國企業的經營效率和盈利能力尚有較大差距。

例如,在容器與包裝三級產業中,中國企業的平均營收、平均利潤與美國和全球企業差距較大(營收:4.1vs. 80.2 vs. 8.1億美元,利潤:0.2vs. 3.8vs.0.4億美元)。

在紙類與林業產品三級產業中,中國的銷售利潤率與淨資產回報率與美國和全球企業差距較大(銷售利潤率:2%vs. 10%vs.9%,淨資產回報率:3% vs. 35% vs.13%)。

表8:中美原材料一級產業的數據對比

2.工業:市場佔有率全面領先,盈利能力差距較大

工業產業包括資本品、商業和專業服務、運輸這3個二級產業,14個三級產業和27個四級產業。

國家產業實力系數來看,中國在該一級產業排名第二(0.19),低於排名第一的美國(0.26),但高於排名第三的日本(0.13)。

中國工業產業的上市公司總數(1632家,含12家領軍企業)世界第一,是美國的(571家,含39家領軍企業)近三倍,且營收總額高出美國29%,反映了中國在全球工業領域的影響力和市場佔有率。

日本工業上市企業總數世界第二(1050家),利潤總額與中國相當(1155vs.1145億美元),且領軍企業數量(13)超過中國,顯示其作為傳統的工業強國的實力和中國工業企業在盈利能力方面的不足。

從二級產業層面來看,中國在資本品的國家產業實力系數與美國差距最小(中美比值0.93)。

尤其在建築與工程、電氣設備領域這兩個三級產業表現突出,產業實力系數是美國的4.7和2.9倍,且分別擁有3家產業領軍企業(包括建築與工程的中國建築、電氣部件與設備的寧德時代這2家產業冠軍企業);

在航空航天與國防、建築產品、工業集團企業這3個三級產業則差距較大(中美比值分別為0.15、0.22、0.39)。

在商業和專業服務二級產業,中國與美國差距最大(中美比值0.17)。儘管企業數量高於美國40%,但市值總額、營收總額和利潤總額分別是美國的18%、22%和10%。

美國在該二級產業中的8個四級產業中擁有13家領軍企業,日本擁有6家,而中國僅擁有1家(辦公服務與用品的冠軍企業晨光股份)。

在運輸二級產業中的5個三級產業中,中國在海上運輸和交通基本設施這2個產業相對美國有顯著優勢(中美上市公司數量:海上運輸21vs.5,交通基本設施63vs.1),並在海上運輸的1個四級產業擁有1家產業領軍企業,在交通基本設施的3個四級產業擁有4家產業領軍企業(其中海港與服務四級產業的上港集團為冠軍企業);

然而,在航空貨運與物流、客運航空公司和地面運輸這3個三級產業的劣勢也相對明顯,在市值、營收和利潤總額方面差距較大,且沒有領軍企業。

企業指標層面,中國工業產業的銷售利潤率與淨資產回報率均低於美國與全球平均水平。

此外,在營收集中度和利潤集中度均高於美國和全球水平的同時(中美全球營收集中度:23% vs.13% vs.6%,利潤集中度:37%vs.22% vs.10%),市場集中度卻低於美國(10%vs.13%vs.5%),反映市場份額較高的中國工業頭部企業在資本市場中沒有獲得與之相匹配的估值水平。這或許與其有待提升的盈利能力和企業效率有關。

表9:中美工業一級產業的數據對比

3.金融:銀行保險實力強勁,產業盈利能力突出

金融產業涵蓋銀行、金融服務、保險3個二級產業,其中包括6個三級與18個四級產業。

2023年,全球金融產業共有上市公司4801家(佔全球上市公司10.7%),貢獻了全球上市公司市值總額的16%,營收總額的13%,利潤總額的22.5%,是全球利潤貢獻比例最高的一級產業。

上市公司總數排名前五位的國家和地區分別是美國(871)、印度(410)、英國(376)、中國內地(250)、日本(205)。

從國家產業實力系數來看,中國排名第二,中國離美國還有一定差距(中美比值0.58),但中國產業利潤總額達3595億美元,超過美國的3310億美元。

中國金融產業的銷售利潤率、淨資產回報率、營收集中度、利潤集中度均高於美國與全球平均水平,反映中國金融企業不僅規模實力位居前列,企業盈利能力與頭部企業集中度也已經比較成熟。

從二級產業來看,中國在銀行上市公司數量為61家,遠低於美國的330家,但營收總額和利潤總額分別高出美國55%和93%,並在兩個四級產業共擁有4 家產業領軍企業,與美國產業領軍企業數量持平,反映中國銀行業的產業綜合實力和頭部企業優勢;

金融服務二級產業中美差距較大(上市企業數量:172 vs. 453,中美比值:0.13),市值、營收、利潤總額均不及美國的15%,且僅在投資銀行業與經紀業擁有1 家產業領軍企業,而美國在該二級產業下的11個四級產業共擁有26家產業領軍企業;

保險業則相對錶現較好,雖然僅擁有17家上市公司,低於美國的88家,但擁有3家產業領軍企業,且營收總額(6231億美元)與利潤總額(305億美元)與美國相當(營收總額6489億美元,利潤總額371億美元)。

表10:中美金融一級產業的數據對比

4.公用事業:上市企業總數排名第一,新能源發電領軍全球

公用事業產業包括電力公用事業、燃氣公用事業、複合型公用事業、水公用事業和獨立電力生產商與能源貿易商5個三級產業,含6個四級產業。

國家產業實力系數來看,中國在該一級產業排名第二,僅次於美國,且顯著高於第三名的西班牙。

中國在市值總額(4888vs. 11185億美元)、營收總額(4176vs.5159 億美元)和利潤總額(227vs.466億美元)均低於美國,但在上市公司數量(166vs.77)上顯著多於美國且位列全球第一,反映出中國公用事業企業數量眾多,但單個企業的市場影響力和盈利能力較低。

從企業個體平均水平來看,中國在市值(29.4vs.145.3億美元)、營收(25.1vs.67億美元)、利潤(1.4vs. 6.1億美元)、銷售利潤率(5%vs.9%)和淨資產收益率(6%vs.8%)均低於美國,而市盈率則與美國相當(22vs.24)。

儘管中國公用事業企業的盈利面(84%vs.88%)略低於美國,但其市場集中度(27%vs.22%)、市值集中度(27%vs.30%)和利潤集中度(30.4%vs.29.7%)均高於或接近於美國,表明中國公用事業行業內的頭部企業在市場中具有一定的集中度和競爭力。

在三級產業中,中國在燃氣公用事業、水公用事業和獨立電力生產商與能源貿易商這3個三級產業的表現較為突出。

在獨立電力生產商與能源貿易商方面,國家產業實力系數全球第一,共擁有73家上市公司,且市值、營收和利潤總額均顯著高於美國(市值3646vs. 475億美元,營收2652vs. 341億美元,利潤152vs. 7億美元)。

中國在新能源發電業者這一四級產業中擁有3 家世界領軍企業(長江電力、三峽能源、龍源電力),體現中國在新能源領域強大的國際競爭力。

在燃氣公用事業和水公用事業這2個三級產業方面,中國分別擁有34家和36家上市公司,顯著高於美國的13家和11家。

儘管市值總額均略低於美國,營收總額和利潤總額均大幅超過美國,使中國在這兩個產業的產業實力系數分別是美國的1.75和1.23倍。

在電力公用事業和複合型公用事業兩個三級產業中,中國企業的市場地位相對較弱,產業實力系數僅為美國的3%和1%。

表11:中美公用事業一級產業的數據對比

5.非日常消費:汽車與耐用消費品全球前列,但頭部企業效應尚未形成

非日常消費產業包括汽車與汽車零部件、耐用消費品與服裝、消費者服務和非必需消費品經銷與零售業4個二級產業,涵蓋10個三級產業和27個四級產業。

根據國家產業實力系數,中國在該一級產業排名第二(0.14),僅次於美國(0.35),並且與排名第三的日本(0.13)較為接近。

儘管中國在上市公司總數(893家)上居全球首位,但在市值總額(18950億美元)方面排名第二,而營收總額(14471億美元)和利潤總額(461億美元)均低於日本(營收15933億美元,利潤689億美元),反映出中國非日常消費企業數量眾多,但單個企業的市場影響力和盈利能力仍有待提升。

中國非日常消費企業的盈利面(67%vs.60%)和利潤集中度(50%vs.43%)略高於美國,但市值集中度(29%vs.50%)與美國相比仍有較大差距。

在全球非日常消費領域中共有108 家世界領軍企業,美國擁有51家(含13家世界冠軍企業),中國擁有11家(3家世界冠軍企業)和日本12家(7家世界冠軍企業),這表明中國行業內頭部企業尚未形成強有力的優勢。

在汽車與汽車零部件和耐用消費品與服裝這兩個二級產業中,中國的產業實力與美國接近(中美比值分別為0.75和0.78),尤其在汽車與汽車零部件產業中,中國的營收總額高出美國的2%。

在耐用消費品與服裝二級產業下的9個四級產業中,中國擁有6家世界領軍企業(含2家世界冠軍企業:家庭裝飾品-歐派家居,家用電器-美的集團),其中3家位於家用電器四級產業。

在二級產業非必需消費品經銷與零售業(中美比值0.29)中的8個四級產業中,多品類零售(中美比值0.95)表現相對較好,而在三級產業專營零售下的6個四級產業表現相對較弱,尤其是服裝零售、家庭裝潢零售、汽車零售和家庭裝飾零售。

中國在二級產業消費者服務(中美比值0.24)擁有與美國相同數量的上市公司(142家),但市值總額、營收總額和利潤總額分別僅為美國的25%、21%和-13%。

這一弱勢主要是由於該產業中的酒店餐館與休閒和綜合消費三級產業在中國近年受到疫情的嚴重影響。

表12:中美非日常消費一級產業的數據對比

6.能源:美國沙特主導石油天然氣產業,中國煤炭產業全球領先

能源產業是國家產業實力系數排名中中國兩個排在第三名產業中的一個。

GICS能源產業聚焦於傳統化石能源,涵蓋從事油氣、煤炭和可消耗燃料的勘探、生產提煉和銷售、儲存和運輸業務,以及供應油氣設備與服務的公司,包括能源設備與服務和石油天然氣與消費用燃料2個三級產業,7個四級產業。

美國在該產業佔據明顯的主導地位,產業實力系數排名第二的是沙特,英國、加拿大、俄羅斯分列四至六名。中國在上市公司數量(114vs. 218)、市值總額(0.6vs. 2.2萬億美元)、營收總額(1.3 vs. 2.3萬億美元)、利潤總額(934 vs. 2782億美元)、領軍企業數量(6 vs. 13)均顯著低於美國。

從企業個體平均水平來看,儘管中國在市值(56vs.100億美元)、利潤(8.2 vs.12.8 億美元)、銷售利潤率(7% vs.12%)和淨資產收益率(15%vs. 28%)亦低於美國,但平均營收與美國相當(118vs. 107億美元),且能源產業盈利面(82%)高於美國(74%)和全球(63%),反映出中國上市公司對於營收規模和盈利的重視。

同時,中國的市場集中度(80%)、市值集中度(67%)和利潤集中度(68%)均顯著超過美國和全球水平,凸顯該行業內大型國有企業的主導地位。

從四級產業來看,中國在傳統優勢產業煤與消費用燃料優勢突出,產業綜合佔比高達59%,遠高於美國的4%,並擁有3 家領軍企業(中國神華、陝西煤業和兗礦能源)包攬該產業的全球前三名。

然而,在石油與天然氣的煉製和營銷、石油與天然氣的儲存和運輸這2 個四級產業裏,中美產業實力系數比值均不足0.1,且沒有全球產業領軍企業。

這主要與中國能源產業主要以大型國企集團化運營相關,而較少有企業專門從事石油天然氣的煉製、營銷、儲存和運輸。

表13:中美能源一級產業的數據對比

7.通訊業務:電信業務領域表現優異,媒體娛樂領域差距明顯

通訊業務產業包括電信業務和媒體與娛樂2個二級產業,涵蓋5個三級產業和10個四級產業。

國家產業實力系數顯示,中國在該一級產業排名第二(0.18),與排名第一的美國(0.49)有較大差距,但顯著高於排名第三的日本(0.09)。

中國的上市公司總數、市值總額、營收總額和利潤總額分別為美國的150%、31%、37%、48%。

從企業指標來看,中國通訊業務企業的盈利面(59% vs. 48%)、銷售利潤率(11% vs. 8%)、市場集中度(66% vs.48%)略高於美國,且淨資產回報率(9% vs. 10%)、市值集中度(62% vs. 68%)和利潤集中度(97% vs. 98%)與美國接近,但均高於全球平均水平。

這表明中國通訊業務儘管總量還與美國有較大差距,但企業平均效率指標和產業競爭程度均已經處於較高水平。

從細分產業角度來看,中國在二級產業電信業務的表現相對較好(中美比值0.82),利潤總額高於美國,擁有1 家世界領軍企業(無線電信業務冠軍企業-中國移動)。

在二級產業媒體與娛樂中的3個三級產業媒體(中美比值0.20)、娛樂(中美比值0.41)和互動媒體與服務(中美比值0.26),中國分別擁有1、1、2 家世界領軍企業(含1 家世界冠軍企業:互動家庭娛樂-網易),而美國分別擁有11、4、2 家世界領軍企業(含5家世界冠軍企業)。

從市場佔有率來看,美國在這三個三級產業均佔到了全球50%以上的市佔率(中美營收總額全球佔比:9% vs. 55%、13% vs. 51%、21% vs. 71%),反映中國在媒體和娛樂領域相對較弱的市場地位。

表14:中美通訊業務一級產業的數據對比

8.日常消費:釀酒等部分細分領域突出,但整體規模和全球地位相對偏弱

日常消費產業包括日常消費品經銷與零售、食品飲料與煙草和家庭與個人用品3個二級產業,涵蓋6個三級產業和12個四級產業。

國家產業實力系數顯示,中國在該一級產業排名第二(0.13),與美國(0.37)的相對比值為0.35,與第三名的英國(0.08)的相對比值為1.6。

中國在該產業的上市公司總數全球最多(386家),貢獻了日常消費產業全球市值總額的16%,營收總額的7%和利潤總額的10%。

中國的市場集中度為19%,遠低於美國的43%,且在該產業的48 家世界領軍企業中,美國擁有23家(含7家冠軍企業),英國擁有5家,而中國僅擁有3家(含1家冠軍企業)。這表明中國日常消費企業數量雖多,但在全球的市場佔有率和產業集中度均有待提升。

從二級產業角度來看,中國在二級產業食品飲料與煙草的表現相對較好(中美比值0.68),擁有285家上市公司。

在其涵蓋的6個四級產業中,中國在釀酒商與葡萄酒商(中美比值7.91)、啤酒釀造商(中美比值3.06)、包裝食品與肉類(中美比值0.83)的表現相對較優,且擁有2 家世界領軍企業(含1家世界冠軍企業:釀酒商與葡萄酒商-貴州茅台);

而在農產品與服務(中美比值0.32)、軟飲料與不含酒精飲料(中美比值0.09)、煙草(中美比值0.04)則與美國差距較大。

在二級產業日常消費品經銷與零售(中美比值0.05)、家庭與個人用品(中美比值0.09)中國的表現則相對較弱,營收總額僅佔全球的3%和4%。

在其涵蓋的6個四級產業中,中國在藥品零售相對實力較強,產業實力系數排名全球第一(0.28),略高於排名第二的日本(0.27),且擁有1 家世界領軍企業。

在其它5 個四級產業(食品分銷商、食品零售、日常消費零售、居家用品、個人護理用品)中,中國擁有85家上市公司(佔全球數量的10.4%),但全球市場佔有率均不足5%,產業實力系數均不足0.1。

表15:中美日常消費一級產業的數據對比

9.信息技術:總量與個體均亟需顯著提升,軟件服務與電腦硬件差距顯著

信息技術產業包括軟件與服務、技術硬件與設備和半導體產品與設備3個二級產業,涵蓋6個三級產業和12個四級產業。

國家產業實力系數顯示,中國在該一級產業排名第二(0.14),與排名第一的美國(0.51)有較大差距,略高於排名第三的中國台灣(0.10)。

從上市公司總數來看,美國(508 家)排在中國(1179 家)、中國台灣(833 家)、日本(689 家)、韓國(648 家)之後,但其市值總額、營收總額和利潤總額分別為中國的4.58、1.78、4.53倍。

中國信息技術企業的銷售利潤率(5% vs. 13%)、淨資產回報率(8% vs.22%)、市值集中度(15% vs. 57%)、市場集中度(26% vs. 37%)和利潤集中度(35% vs.71%)均顯著低於美國,表明中國信息技術產業在總量和效率指標上與美國均有顯著差距,這與雙方佔據着產業鏈中不同的附加值部分相關。

在軟件與服務二級產業,中國的表現相對較弱(中美比值0.07),市值、營收和利潤的全球佔比均不到10%,與美國差距較大(美國市值、營收和利潤的全球佔比分別為71%、47%、71%)。

在該二級產業下的4個四級產業共16家世界領軍企業,美國擁有11家(含2家冠軍企業),而中國擁有0家。差距最顯著的四級產業為系統軟件,美國的綜合佔比為94%,而中國僅為2%。

在技術硬件與設備二級產業,中國與美國的差距較小(中美比值0.40)。

中國在該二級產業擁有628家上市公司,顯著高於美國的171家,且營收總額佔美國80%、全球的23%。在6個四級產業中,中國在其中5個產業共擁有6家世界領軍企業,且在其中4個產業(電子元件、電子設備和儀器、電子製造服務、通信設備)綜合佔比均超過了美國。

然而,在電腦硬件儲存設備產業,中國與美國差距較為顯著(中美比值0.10)。

在半導體產品與設備二級產業(中美比值0.37),儘管在8家世界領軍企業中美國佔據5家而中國佔據0家,但中國在該二級產業擁有231家上市公司,是美國的3倍。

雖然市值總額(7537vs. 26383億美元)和利潤總額(260vs. 674億美元)仍顯著低於美國,但中國在該產業的營收總額(2224vs. 3754 億美元)已達美國的59%。

表16:中美信息技術一級產業的數據對比

10.房地產:房地產投資信託產業剛剛起步,傳統房地產業利潤受到巨大沖擊

房地產產業包括房地產投資信託(REITs)和房地產管理與開發2個二級產業,涵蓋9個三級產業和12個四級產業。

國家產業實力系數顯示,中國在該一級產業排名第三(0.09),位於美國(0.36)和日本(0.10)之後。

從產業結構來看,房地產投資信託在房地產業中的全球市值、營收和利潤佔比分別為55%、16%和77%(美國:92%、64%、99%)。然而,中國的房地產投資信託產業於近年才開始發展,因此在其涵蓋的8個四級產業中均沒有上市公司。

從二級產業房地產管理和開發來看,中國的上市公司總數(292 家)、市值總額(4189億美元)、營收總額(8765億美元)均顯著高於美國和日本,但利潤總額(-326億美元)受到近年中國房地產宏觀情況影響顯著為負。

在該二級產業涵蓋的4個四級產業共16 家世界領軍企業中,美國擁有3家(含1家冠軍企業),中國5家(含1家冠軍企業),日本3家,中國香港2家(含1家冠軍企業)。

同時,中國企業的市值集中度(24%vs.73%)、市場集中度(27% vs. 68%)均顯著低於美國,表明中國房地產市場相對分散,頭部企業的市場影響力較弱。

從四級產業來看,中國在房地產開發擁有絕對優勢,佔據所有4 家世界領軍企業且綜合佔比達到60%,位列全球第一。

在房地產經營公司產業,中國的綜合佔比達0.18,亦位列第一。

多元化房地產業務領域,日本表現較為突出,佔據3 家領軍企業且產業實力系數達0.36,位列全球第一,遠高於位列第三的中國。

中國在房地產服務產業則與美國有着較大差距(中美比值0.2),擁有1 家領軍企業。

表17:中美房地產一級產業的數據對比

11.醫療保健:美國優勢顯著,中美差距較大且市場分散

醫療保健產業包括醫療保健設備與服務和製藥、生物科技和生命科學2個二級產業,涵蓋6個三級產業和10個四級產業。

從國家產業實力系數來看,醫療保健產業是中美差距最大的一級產業(中美比值0.19)。

美國在該產業有着絕對優勢,其上市公司總數、市值、營收和利潤總額分別佔全球的24%、54%、64%和52%,顯著高於中國的16%、12%、10%和10%。

從企業層面來看,中國的產業盈利面遠高於美國(69%vs.19%),這主要與美國允許大量尚未盈利的醫療企業上市有關。

中國企業的市值集中度(12% vs.28%)、市場集中度(34% vs.37%)和利潤集中度(24%vs.64%)均顯著低於美國,表明中國醫療保健市場分散,頭部企業的市場影響力較弱。

從三級產業來看,醫療保健提供商與服務(中美比值0.1,美綜合佔比77%)、生物科技(中美比值0.2,美綜合佔比66%)、生命科學工具和服務(中美比值0.18,美綜合佔比63%)和醫療保健技術(中美比值0.14,美綜合佔比51%)這4個產業美國都佔據了絕對優勢,綜合佔比均超過50%,且中美比值均不超過0.2。

醫療保健設備與用品、製藥這兩個三級產業中美比值分別為0.3和0.28,且中國在製藥產業的上市公司數量超過美國(267vs.159 家)。

在10個四級產業共40個世界領軍企業中,美國擁有28個世界領軍企業且在9個產業都擁有世界冠軍企業,僅在醫療保健用品沒有世界領軍企業。

其中,美國在3個四級產業(生物科技、製藥、管理型保健護理)擁有全部4家世界領軍企業,在5個四級產業(醫療保健設備、保健護理產品經銷商、保健護理服務、醫療保健技術、生命科學工具和服務)擁有3家世界領軍企業,反映美國在醫療保健領域的各個細分領域均有着較大優勢。

中國目前僅在保健護理產品經銷商、保健護理機構各有1家世界領軍企業。

表18:中美醫療保健一級產業的數據對比

全球產業比較視角下的啓示與建議

1.重視產業視角的分析研究,科學制定我國產業發展方向

當前,世界處於百年未有之大變局,中國正加速邁入高質量發展階段。

在這一背景下,從產業視角深入開展經濟與政策分析,對於釐清我國在全球產業體系中的現狀與未來發展戰略具有重要意義。

本文以產業綜合實力、領軍企業表現等多維度的國際比較研究為基礎,系統揭示了中國在全球產業體系中的具體位置及相對優勢和不足。

研究發現,儘管中國上市公司總數已超美國(6837vs.4453),且GDP達到了美國的65%,但在基於全球產業分類標準下的產業實力與美國仍有較大差距。

從基於產業總量在全球佔比的產業實力系數來看,中美產業實力比較係數為0.44(0.16vs0.36),冠軍產業比較係數為0.38(35vs93);

從頭部企業來看,中美領軍企業比較係數為0.246(70vs.285),冠軍企業比較係數為0.195(16vs.82)。

説明從規模以上企業到代表優質企業的上市公司、再到上市公司中的頭部企業,中國與美國的差距較大。

以高質量發展為目標要求我們進一步提升對企業質量和效益的考核和重視。

數據顯示,儘管中國的全產業盈利企業比例(75%)因美國允許非盈利企業上市而高於美國,但從企業盈利能力和資本效率來看,中美企業在全產業市盈率(18倍vs.27倍)、銷售利潤率(7%vs.8%)、資本回報率(8%vs.14%)等指標上仍有差距,且中國優勢產業主要集中在傳統產業。

在158 個四級產業中,中國在102個產業的銷售利潤率低於美國,112個產業的資產回報率低於美國,顯示出中國在大多數產業的效益方面仍有較大提升空間。

因此,有必要進一步開展產業視角下的經濟分析,以精準把握我國在全球產業體系中的相對位置,明確戰略方向與發展重點,科學制定差異化產業政策和績效考核體系,以增強產業競爭力,推動經濟高質量發展。

2.深入參與全球產業體系,推動產業分類標準科學合理地修訂和完善

產業分類標準直接影響產業實力的國際評價和產業政策制定的精準度。

本文研究發現,現行國際產業分類標準並未能充分體現新興經濟體和發展中國家產業發展的階段性特徵和結構性差異,也未能及時反映人工智能等新興科技快速重塑產業生態所帶來的產業結構變革,存在一定的侷限性。

一方面,新興經濟體和發展中國家在全球產業鏈中地位日益重要,但其產業發展往往處於市場培育期或初步成長階段,規模化的專營企業尚未充分形成;

同時,受到專屬經營政策和行業監管模式的影響,這些國家產業細分與發達國家存在明顯差異。

例如,中國在房地產投資信託(REITs)、管理保健護理及抵押房地產投資信託等9個四級產業沒有上市公司,在煙草、再保險等20個產業中上市公司數量不足5家,而光伏產業、顯示產業、新能源汽車產業等則未被納入分類範圍。

另一方面,人工智能、大數據、無人機等新興技術正快速重塑全球產業生態,產業之間的邊界日益模糊,跨領域融合現象明顯加快,使得傳統以靜態產業邊界為基礎的分類標準難以適應新產業、新業態和新模式不斷湧現的發展趨勢。

因此,我國應聯合其他新興經濟體和發展中國家,共同積極參與全球產業分類標準的制定和修訂,提出更具包容性和動態適應性的產業分類體系,確保標準更全面地反映不同國家的發展階段、產業特點以及新興技術帶來的產業變革。

這不僅有助於提高產業評價的公正性和普適性,也將有力促進國際經濟合作,提升發展中國家在全球產業發展中的話語權。

3.加快培育世界一流企業,推動企業發展由規模擴張轉向高質量成長

中國經濟發展正在經歷從規模化增長向高質量發展的轉變,亟需一批產品卓越、品牌卓著、創新領先、治理現代的世界一流企業。

世界一流企業應是其所在產業內公認的全球領軍企業,代表着產業發展最高水平。

本文研究發現,儘管所謂的“世界500強”企業數量近年來超過美國或者與美國相當,但目前中國全球產業領軍企業在數量、集中度和全球影響力等方面尚存在明顯不足,特別是產業冠軍企業數量有限、在全球產業的影響力較弱,亟需重點培育。

此外,從企業地域和性質分佈來看,全球產業領軍企業集中於北京(33%)、廣東(17%)和上海等經濟發達地區;中央和地方國企在產業領軍企業中佔比超過半數,表明中國當前產業領軍企業成長高度依賴政策資源、國內市場環境與傳統產業基礎等條件,這也意味着培育全球性、市場化、科技型世界一流企業、尤其是上市公司的生態環境和資源支持至關重要。

因此,中國應根據各地區的產業基礎與優勢特點,有針對性地制定差異化扶持政策,積極推動具備潛力的科技型頭部企業脱穎而出,逐步實現產業發展由規模擴張向質量提升的戰略轉變。

在此基礎上,進一步鼓勵和支持企業向國際化方向發展,通過海外併購、設立海外研發中心和全球生產基地佈局等方式,積極融入全球產業鏈,實現全球資源整合與市場開拓,最終顯著提升企業的國際競爭力和影響力,推動我國整體產業實力邁向新的高度。