“商業保密”為大?江蘇銀行曲線異地擴張_風聞

源媒汇-助力中国好公司!1小时前

文源:源媒匯

文源:源媒匯

作者:童畫

編輯:蘇淮

5月26日,兩份來自寧波金融監管局的批覆文件,像是在金融圈投下了一枚“深水炸彈”。

第一份文件宣佈寧波江北富民村鎮銀行解散,其全部資產、負債、員工及網點由江蘇銀行承繼;第二份文件則同意江蘇銀行設立寧波分行。

兩份文件如同一枚硬幣的兩面,宣告了城商行通過收購村鎮銀行,實現跨省設立分行的曲線擴張路徑。

這究竟是監管特批的“化險實驗”,還是江蘇銀行的“曲線”異地擴張?看似普通的銀行網點擴張,背後或是一場“精心設計”的監管突圍戰。

01

當化險需求遇上擴張野心

地處遼寧瀋陽的盛京銀行,當年意欲擴展異地業務之時,在南方佈局了兩個村鎮銀行,一個是上海寶山富民村鎮銀行,另一個就是寧波江北富民村鎮銀行。

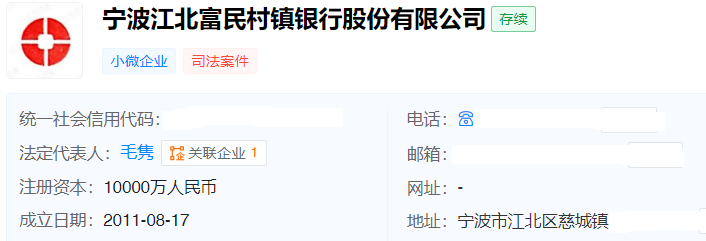

天眼查顯示,寧波江北富民村鎮銀行成立於2011年8月,註冊資本10000萬元,法定代表人毛雋。該行是由盛京銀行作為主發起人,聯合當地實力型企業共同發起組建的,具有獨立法人資格的銀行業金融機構。

截圖來源於天眼查

截圖來源於天眼查

然而,寧波江北富民村鎮銀行並沒有給盛京銀行帶來預期的收益,始終沒能實現持續盈利。當盛京銀行在2025年2月將寧波江北富民村鎮銀行掛牌轉讓時,這家總資產僅2億元左右、年營收不足500萬元的村鎮銀行,2022年、2023年和2024年1-11月的淨利潤分別為-407.93萬元、-215.85萬元、-68.8萬元,轉讓底價為1.2億元。

寧波江北富民村鎮銀行曾在2022年12月被監管處罰,違法違規事實是“董事未經任職資格核准而實際履職,貸款用途管理不到位、部分貸款資金被挪用,員工行為管理不到位”,因此被罰款100萬元。

這家小銀行業績不佳、內控有待加強,江蘇銀行緣何要以1.2億元掛牌底價拿下呢?這背後,或是江蘇銀行跨省經營的一條曲線擴張之路。

江蘇銀行自2007年成立之後,就開始積極推進跨區域經營,分別於2008年、2009年、2010年和2011年設立了上海分行、深圳分行、北京分行和杭州分行。此後因2011年城商行跨省設立分行被叫停,2020年《商業銀行法修改建議稿》更明確要求區域性商業銀行“未經批准不得跨區域展業”,江蘇銀行的跨區域經營才被迫停止。

2016年上市之初,江蘇銀行有16家分行,此後僅在2017年1月成立了南京分行。截至2025年5月初,江蘇銀行在全國設立的分行為17家。隨着寧波分行開業獲批,江蘇銀行的分行將達到18家。

因此,江蘇銀行此次通過收購寧波江北富民村鎮銀行,從而實現寧波分行的成立,這種收購村鎮銀行而改建為異地分行的案例極其罕見。

也有分析認為,江蘇銀行此次收購是踩準了政策風口。2025年初,國家金融監管總局將“中小金融機構改革化險”列為年度六大重點任務之一,而寧波江北富民村鎮銀行連續虧損的窘境,恰好為江蘇銀行提供了“參與化解高風險機構”的正當理由。

當江蘇銀行將收購議案提交寧波金融監管局時,一個地方村鎮銀行的風險化解需求,與一家頭部城商行的跨省擴張野心,在監管的天平上達成了微妙平衡。

02

“商業保密”大於信披規則?

這場“精心策劃”的收購,卻給上市公司的信披規則,打開了一個富有爭議的切口。

當江蘇銀行在5月23日晚披露“關於寧波分行開業獲核准的公告”時,該事項早就在該行2024年11月27日召開的第六屆董事會第十三次會議審議通過。彼時的議案名稱,叫作“《關於江蘇銀行收購寧波江北富民村鎮銀行設立分行的議案》”。

此事為何遲遲未予披露?江蘇銀行給出的解釋是:“由於上述事項在董事會審議後處於籌備過程中,屬於具有商業保密性質的行為,且須監管核准後方可實施,能否實施完成存在不確定性”,因此根據相關規定,暫緩披露。

這一解釋充滿爭議。核心爭議點在於,江蘇銀行是否涉嫌違反上市公司信息披露的核心原則——及時性與公平性。

江蘇銀行此舉是否涉嫌違反信息披露規則?其“商業保密”和“不確定性”的理由,能否充分覆蓋收購行為本身作為重大事項的性質?特別是在收購目標明確——寧波江北富民村鎮銀行、目的清晰——設立寧波分行、且已進入實質籌備階段的情況下,長達半年的沉默,是否超出了合理的信息披露豁免範圍?

一個重要的收購議案,卻以“商業保密”為由將消息封鎖了近半年,直到2025年5月24日獲得監管批覆,才發佈公告披露此事。而在此期間,二級市場的投資者,對這場可能改變銀行區域格局的交易毫不知情。這似乎挑戰了投資者對上市公司信息披露及時性、透明度的基本預期。

同樣,江蘇銀行收購江蘇丹陽蘇銀村鎮銀行的決議,也早在2024年10月29日就獲得了董事會審議通過,卻直到2025年5月7日才對外披露,理由同樣是“具有商業保密性質的行為,且須監管核准後方可實施,能否實施完成存在不確定性”。

中國證監會《上市公司信息披露管理辦法》及上交所相關規則明確要求,上市公司應及時、公平地披露所有可能對證券交易價格產生較大影響的重大事件。對於“籌劃階段”的重大事項,確有一定豁免,但核心在於“籌劃”本身的高度不確定性和保密必要性。

江蘇銀行此案中,董事會決議已標誌着“籌劃”階段的核心決策完成,後續主要是執行層面的籌備與報批。江蘇銀行將整個執行期都籠統歸入“可保密”範疇,有待商榷。

江蘇銀行公告中的解釋,顯然也難以平息市場質疑。當一家市值逾2000億的上市銀行進行重大戰略佈局時,投資者是否有權更早知曉?5月29日,帶着諸多疑問,源媒匯致函江蘇銀行,截至發稿尚未獲得回覆。

實際上,幾乎所有重大收購、重大投資、重大資質申請都存在監管審批環節和不確定性。若以此為常態化的不披露理由,將從根本上架空信息披露的及時性要求。長達半年的信息真空,意味着信息不對稱加劇,例如內部人士(包括大股東、董監高)知曉重大戰略動向,而廣大中小投資者被矇在鼓裏,喪失了在同等知情權下做出投資決策的機會。

這,似乎違背了證券市場的“三公”(公開、公平、公正)原則。

03

巨頭“深入敵後”前途未卜

隨着寧波分行獲批開業,江蘇銀行官網最新顯示,該行下轄18家分行和蘇銀金融租賃股份有限公司、蘇銀理財有限責任公司、蘇銀凱基消費金融有限公司、江蘇丹陽蘇銀村鎮銀行4家子公司,機構實現了江蘇省內縣域全覆蓋,業務佈局長三角、珠三角、環渤海三大經濟圈。

拿下這張珍貴的省外牌照時,江蘇銀行正站在資產規模突破4萬億大關的關口。

在上市城商行中,2025年一季報顯示,江蘇銀行的總資產達4.4596萬億元,與“一哥”北京銀行的4.4694萬億元僅差98億元,較第三名寧波銀行的3.3960萬億元高出逾1萬億元。

長江證券研報認為,江蘇銀行2025Q1的利息淨收入大幅增長,帶動營收增速超預期;同時,2025Q1總資產較期初大幅增長12.8%,其中貸款增長8.0%。貸款結構中,對公、票據、零售分別增長13.5%、-27.4%、2.5%,對公預計製造業和基建類仍是主要投向;零售延續2024Q4以來的回暖態勢,預計受益國家鼓勵消費等穩增長政策,房貸、消費貸能夠延續良好的增長勢頭。

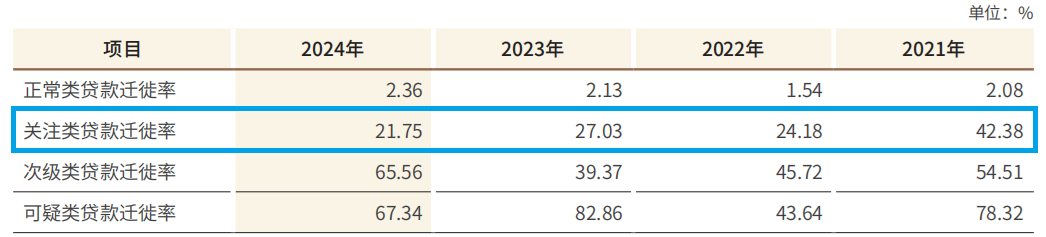

但光鮮數字背後暗流湧動。截至2024年末,江蘇銀行的正常類貸款遷徙率為2.36%,而2023年這一數字為2.13%。意味着該行的優質貸款質量正在下降,信用風險在增加;關注類貸款達到293.60億元,較2023年末增加51.97億元,同比增長21.51%;不良貸款為186.85億元,較2023年末增加22.43億元,同比增長13.6%。

圖片來源:江蘇銀行2024年年報

圖片來源:江蘇銀行2024年年報

在盈利維持方面,2024年江蘇銀行實現歸母淨利潤318.43億元,同比增長10.76%;但撥備覆蓋率從389.53%顯著回落至350.1%,反映出在平衡風險抵補與利潤增長之間的操作難度。這種以消耗風險緩衝墊為代價的利潤調節模式,可能對未來業績穩定性形成潛在挑戰,因此擴張成為該行未來發展的必由之路。

在長三角這個銀行密度最高的戰場,江蘇銀行選擇此時進軍寧波,頗有“深入敵後”的意味。

同處長三角地區的寧波銀行,早已在江蘇省內有所佈局,南京、蘇州、無錫均有分行。而除了核心一線城市北京、上海、深圳,江蘇銀行僅有杭州分行為省外分行,其餘13家分行均在江蘇省內。因此,寧波分行的開業,對江蘇銀行未來發展的戰略意義非常重大。

新生的江蘇銀行寧波分行承載着多重使命:對監管層而言,它是中小金融機構風險處置的創新樣本;對銀行業而言,它測試着城商行跨省經營的邊界;而對江蘇銀行自身,則是破解區域困局的關鍵落子。

這場以“化解風險”為名的城商行跨省實驗,最終將孕育出金融改革的何種結果,目前尚未可知。投資者更關心的是:在江蘇銀行的擴張之路上,是否還有其他信息暫緩披露了呢?

部分圖片引用網絡 如有侵權請告知刪