算力航母重組啓航!如何把握國產替代機遇_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。6分钟前

2025年的科技圈,註定不平凡。

近期國產算力領域突發重磅消息:兩大巨頭海光信息與中科曙光宣佈重組停牌。這次強強聯合,有望推動我國芯片技術突破封鎖,拓展更多的客户和更大的市場。

與此同時,華為鴻蒙PC正式發佈,直擊微軟Windows和蘋果macOS的核心市場。

但另一方面,美國對EDA領域的新禁令仍在持續發酵,近日,全球前三大EDA廠商集體暫停了對中國大陸半導體公司的產品支持與升級服務,國產EDA領域,面臨嚴重的外部斷供威脅。

這些事件共同指向一個核心命題——信創產業正從政策驅動轉向商業化落地,成為大國科技博弈的主戰場。

作為佈局國產替代核心工具,尤其在兩大權重股停牌期間,信創ETF(562570)因短期套利契機與長期戰略價值的雙重屬性,成為資金搶籌焦點。

重組停牌要怎麼上車?

重組停牌要怎麼上車?

這次停牌之所以引發市場這麼大的關注,主要是兩家公司都是行業內的頭部,兩者總市值加起來超4000億。

海光信息是國產高端算力芯片巨頭,也是國內唯一一家生產x86芯片的企業,產品覆蓋政務、金融、通信等關鍵領域;中科曙光則是深耕“算力基礎設施”,譬如服務器、存儲設備以及雲計算系統等。

此次吸收合併被視為國產算力產業鏈的“強強聯合”,不僅僅是雙方資源的整合,同時也是我國算力產業“補短板、鍛長板”的有益嘗試,技術協同效應或將重塑國產算力競爭格局。

因此市場對其復牌後補漲預期強烈,可停牌期間無法直接買入個股,那要怎麼佈局呢?

我們可以將目光轉移到ETF上,尋找重倉海光信息與中科曙光的ETF產品。而在這次停牌消息發佈後,信創類ETF也是吸引了資金關注。

例如在中證信創指數中,海光信息和中科曙光都在前十大權重股之列,並且合計權重超過10.2%。理論上,當買入跟蹤該指數的ETF並持有到這兩隻股票復牌,可以用ETF享受到停牌股票復牌後的收益。

像跟蹤中證信創指數的信創ETF(562570)是同標的ETF中規模最大,截至6月3日,目前最新規模已經突破8.64億元,,較去年底的1.15億元規模大增6.5倍。

通常來説規模大的基金受大額申贖衝擊的影響相對較小,收益被攤薄的程度也會相對較小。

而5月以來,資金佈局信創板塊的熱情較高。萬得數據顯示,信創ETF(562570)昨日淨流入9378萬元,已連續12個交易日獲資金淨流入,期間淨流入金額高達4.4億元。

不過,需要注意的是市場遠比我們想象的要複雜,停牌股票復牌後的實際表現受多重因素影響。

不過,需要注意的是市場遠比我們想象的要複雜,停牌股票復牌後的實際表現受多重因素影響。

如果你是看好成份股覆盤後的行情,為了降低不確定性風險,我們可以儘量在臨近復牌時操作。

公告中給出的停牌時間是不超過10個交易日,由此推算復牌日最遲是6月9日,選擇較近交易日買入相對穩妥,但要注意密切關注公司公告和市場動態,充分評估風險,特別要警惕高溢價風險。

當然,如果你本身就很看好信創國產化趨勢,也可以立足長期視角,持有等待行業基本面兑現。

為什麼要關注信創?

為什麼要關注信創?

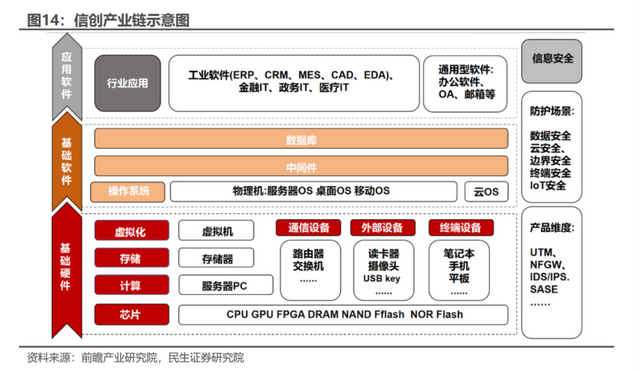

信創的全稱是“信息技術應用創新產業”,主要由基礎硬件、雲基礎設施、基礎軟件、應用軟件、信息安全等細分領域構成,基本上包含了從 IT 底層的基礎軟硬件到上層應用軟件的全產業鏈。

信創產業是網絡安全、數據安全、國家安全的基礎,其產業鏈中基礎軟硬件技術的自主可控對於國家信息安全工作的推進具有重要意義,信創的核心邏輯就是自主可控&國產替代。

首先,自2020年起,信創產業在黨政引領下進入規模化發展,逐步擴展到金融、電信、電力、石油、交通、航空航天、教育、醫療等行業,最終在建築、汽車等市場驅動型行業也掀起了信創替代的浪潮。

首先,自2020年起,信創產業在黨政引領下進入規模化發展,逐步擴展到金融、電信、電力、石油、交通、航空航天、教育、醫療等行業,最終在建築、汽車等市場驅動型行業也掀起了信創替代的浪潮。

與此同時,信創產業的要求也在不斷提高,各類軟硬件產品逐步走向全面替換,預計在2027年前加速推進。

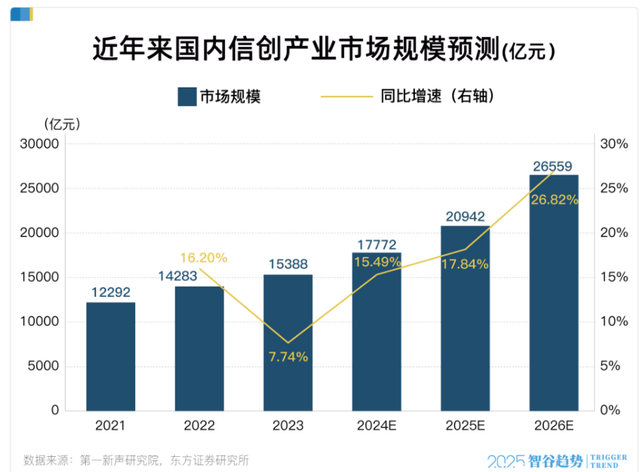

近年來我國信創市場規模也在不斷擴大,根據第一新聲研究員預測,到2026年我國信創行業市場規模將突破2.6萬億元。

隨着政策加碼,面向千行百業的軟件國產化進程提速,以及後續應用軟件的成熟,信創市場有望加速發展。

其次,為了擺脱在相關產業被其他國家“卡脖子”的危險,我國芯片技術亟需取得關鍵突破,而這一突破將為國產芯片創造廣闊的替代空間。

其次,為了擺脱在相關產業被其他國家“卡脖子”的危險,我國芯片技術亟需取得關鍵突破,而這一突破將為國產芯片創造廣闊的替代空間。

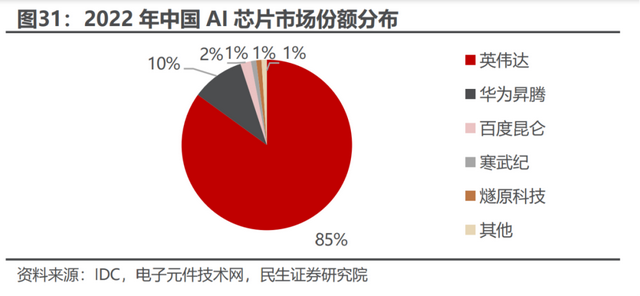

雖然國產AI芯片替代率持續提升,但市場份額佔比依舊不高。據IDC數據,2022年中國AI芯片市場中,英偉達佔據 85%份額,而華為昇騰、百度崑崙、寒武紀、燧原科技等國產廠商合計市場份額僅達 14%。

特別是在技術創新和產品迭代方面,國產廠商仍存在差距,未來仍需加快技術突破,以縮小與國際龍頭企業的差距,實現更大規模的國產替代。

近年來,美國可以説一直在對我國芯片發展圍追堵截,最近又是一紙禁令,要求Synopsys(新思科技)、Cadence(鏗騰電子)、Siemens EDA(西門子EDA)這三家EDA廠商停止向中國提供技術。

近年來,美國可以説一直在對我國芯片發展圍追堵截,最近又是一紙禁令,要求Synopsys(新思科技)、Cadence(鏗騰電子)、Siemens EDA(西門子EDA)這三家EDA廠商停止向中國提供技術。

EDA(電子設計自動化)是集成電路設計的基石,被譽為“芯片之母”,是半導體產業鏈最上游、壁壘最高的環節。如果突然斷供,短期看,對我國半導體產業尤其是先進製程領域,影響還真不小;中長期看,一系列“卡脖子”事件催化下,其實也在倒逼國產芯片設計軟件加速突圍。

市場也給出了資金投票的結果:消息發佈的28、29日,斷供的幾家EDA海外巨頭股價大跌;而同期A股EDA板塊大漲。(數據來源:choice,截至2025.6.3)

這一事件也如同催化劑,再次將“卡脖子”技術的痛點和國產替代的緊迫性推到台前。各行業對基礎軟件,特別是工業軟件、研發設計類軟件的國產化替代需求預計將更加強烈,國產替代刻不容緩。

再加上如今國產新能源汽車產業快速發展,各廠商智駕能力也持續提升,國產汽車芯片廠商逐步崛起,替代空間十分廣闊。

總體來説,信創產業的重要性體現在對內和對外兩方面:

對內,促進產業升級。推動國內高科技產業發展,提升產業鏈水平,自主創新,減少對國外技術的依賴,提升國際競爭力。

對外,保障信息安全。在信息安防關鍵領域,依賴國外技術可能帶來安全風險,國產化能有效防止數據泄露和網絡攻擊。此外,在國產化也能大幅降低“脱鈎”帶來的供應鏈中斷影響。

可以説,信創是一門政策扶持力度大、發展確定性強、產業鏈覆蓋度廣、高增速、具備想象空間的行業。

對於普通投資者而言,直接參與個股博弈門檻高、風險大,而信創ETF(562570)憑藉其“一鍵佈局全產業鏈+分散風險”的特性,成為普通人分享國產替代紅利的工具。

做科技強國的同行者

做科技強國的同行者

這次的停牌事件,恰似一面鏡子,映照出科技投資的本質——既要抓住市場情緒的漣漪,更要錨定產業升級的星辰大海。

《中國數字經濟發展研究報告(2024年)》數據顯示,中國數字經濟核心產業增加值估計超過12萬億元,佔GDP的比重為10%左右,成為經濟增長新引擎。

隨着中國數字經濟規模持續擴大,各行業對信息技術軟硬件的依賴日益加深。為實現核心技術自主可控,國家正大力推動信創產業發展,信息技術基礎硬件與軟件行業有望迎來國產替代浪潮。美國在EDA等領域的限制,從反面加速了這一浪潮的湧動。

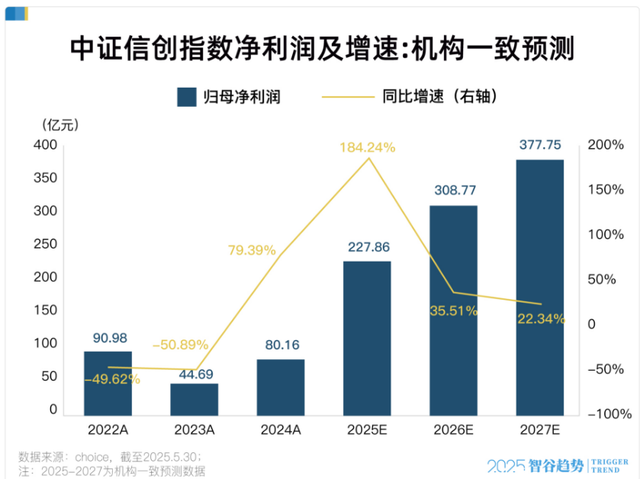

儘管成果的轉化不是一朝一夕的事,但在資金的大力澆灌下,信創產業逐漸開花結果是可以預期的。據機構一致預測,中證信創指數在2023年淨利潤觸底反彈後,於2024年迎來大爆發,並且在2025年或將更上一層樓,利潤增速預測將達到184.24%。

不過,正如鴻蒙系統的生態建設需要時間,信創崛起也非一日之功。但可以確定的是,那些在技術封鎖中突圍、在政策紅利中佈局的企業,終將成為下一個十年的科技主角。

不過,正如鴻蒙系統的生態建設需要時間,信創崛起也非一日之功。但可以確定的是,那些在技術封鎖中突圍、在政策紅利中佈局的企業,終將成為下一個十年的科技主角。

而信創ETF(562570),不僅是指數化佈局的便捷工具,可能也是普通人見證並參與這場變革的“船票”。

風險提示:

1.上文提到行業及基金信息不構成投資建議。本資料中全部內容均為截止發佈日的信息,如有變更,請以最新信息為準。產品過往業績不代表未來表現。

2.基金管理人不保證盈利,也不保證最低收益。

3.投資者在投資本基金之前,請仔細閲讀本基金的《基金合同》、《招募説明書》和《產品資料概要》等基金法律文件,充分認識本基金的風險收益特徵和產品特性,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在瞭解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。

4.指數的過往業績並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對本基金業績表現的保證。

5.基金管理人提醒投資者基金投資的“買者自負”原則,在投資者做出投資決策後,基金運營狀況、基金份額上市交易價格波動與基金淨值變化引致的投資風險,由投資者自行負責。

6.中國證監會對本基金的註冊,並不表明其對本基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。

7.本資料不作為任何法律文件,資料中的所有信息或所表達意見不構成投資、法律、會計或税務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。我國基金運作時間較短,不能反映股市發展的所有階段。市場有風險,投資需謹慎。