當價格成為武器:比亞迪降價,是顛覆者的野心,還是用户的紅利?_風聞

旗帜财经-1小时前

5月23日,比亞迪啓動降價,宣佈旗下王朝系列及海洋系列共 22 款智駕版車型實施限時降價,活動持續至6月30日。這次降價,會在行業掀起什麼樣的波瀾?比亞迪可以“心願達成”嗎?

市場競爭的“潘多拉魔盒”已被開啓

與前兩次針對非智駕車型的調價不同,此次降價重點聚焦智能化配置車型,降幅區間達10%至34%,力度顯著超過前兩輪。消息一經釋放,迅速引發行業連鎖反應:一週內,吉利銀河、奇瑞、上汽榮威、零跑、智己、上汽通用、廣汽埃安等近十家汽車品牌相繼跟進降價。

比亞迪的“組合拳”式降價策略,疊加了一口價直降+限時補貼+以舊換新政策,例如海洋系列,10 款車型限時“一口價”5.58萬元起售,其中海豹07DM-i智駕版(1.5L 125Km 精英型)降幅達5.3萬元,為本次最高降幅;其王朝系列,12 款智駕版車型限時補貼(不含國家補貼)起售價降至6.38萬元,夏版車型最高降幅達3.2萬元。

行業不乏“貼身肉搏”式應戰車企,例如吉利汽車,5月26日宣佈旗下爆款車型限時起步價下探至6.98萬-8.98萬元;奇瑞汽車,次日推出四大品牌百億廠補政策,超30款車型開啓限時優惠,最高降價5.5萬元。合資與新勢力跟進,上汽通用昂科威定價較市面均價直降15%,凱迪拉克XT4以15.99萬元起售價,重塑豪華品牌入門級 SUV價格體系;零跑、一汽紅旗等品牌亦加入降價陣營。

行業不乏“貼身肉搏”式應戰車企,例如吉利汽車,5月26日宣佈旗下爆款車型限時起步價下探至6.98萬-8.98萬元;奇瑞汽車,次日推出四大品牌百億廠補政策,超30款車型開啓限時優惠,最高降價5.5萬元。合資與新勢力跟進,上汽通用昂科威定價較市面均價直降15%,凱迪拉克XT4以15.99萬元起售價,重塑豪華品牌入門級 SUV價格體系;零跑、一汽紅旗等品牌亦加入降價陣營。

事實上,新能源汽車的降價浪潮並非由比亞迪開啓。早在2023年初,其競爭對手特斯拉便率先在國內市場對Model 3和Model Y車型實施降價,最高降幅達3.6萬元,迅速引發行業內多家車企跟進。同年3月,比亞迪推出“油電同價”戰略,進一步推動新能源汽車價格體系的調整。自此以後,新能源車市場的降價趨勢持續發酵,並逐漸演變為全行業的常態化競爭手段。

降價背後或有四重原因:

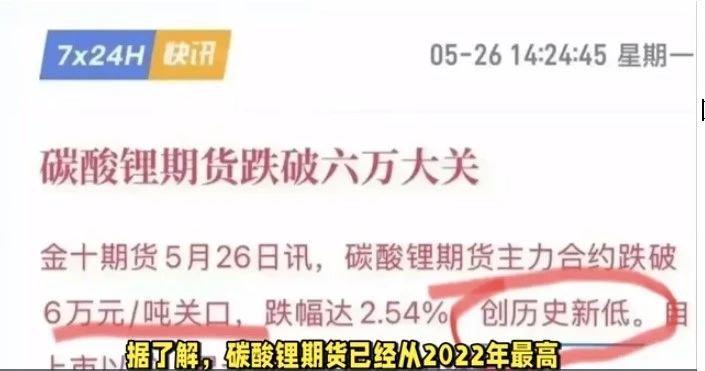

其一、原材料成本下行驅動:新能源汽車整車成本中,電池佔比約 40%。近年來,鋰電產能擴張導致碳酸鋰期貨價格從2022年高點時的60萬元/噸暴跌至6萬元/噸以下,顯著降低電池成本。正如比亞迪集團品牌及公關處總經理李雲飛在2024中國汽車重慶論壇上的觀點:電池原材料價格大幅回落,降價具備客觀條件。

其二、比亞迪全產業鏈垂直整合的成本優勢。研發與規模效應:2024 年比亞迪研發投入達542億元,超過當年淨利潤及特斯拉的45億美元(約合328.5億元),構建了覆蓋電池、電機、電控的全自研技術壁壘;供應鏈管理:比亞迪通過直接與供應商談判、節省中間間加價,通過自動化生產基地及高自產率,成本優勢更顯;單車效益提升,花旗報告顯示,2025年一季度比亞迪單車淨利潤約8733元,較去年同期的7000餘元顯著增長,規模效應下成本攤薄優勢凸顯,並預期上半年單車淨利潤保持在9000元!

其三、“整車智能”戰略普及所需。比亞迪 2024 年發佈“整車智能”戰略,通過“璇璣”架構實現電動化與智能化融合。本次降價既是對非智駕車型的清庫存,更是智駕技術的市場普及:海豹07智駕版(1.5L 125km 精英型)限時價10.28萬元,較指導價直降5.3萬元;海鷗智駕版以5.58萬元刷新行業底價,推動智能配置下探至入門級市場。

其四、鞏固銷量地位的市場博弈。儘管比亞迪截至5月累計銷量超176萬輛,但僅完成年度550萬輛目標的32%,未來7個月需實現月均近53.4萬輛的銷量。比亞迪5 月38.25萬輛的銷量雖創年內新高、同比增長15.3%,但距離目標仍有差距。此次 “以價換量”被視為應對競品衝擊(如吉利星願搶佔比亞迪海豚+海鷗所在的A00級市場)、維持增長動能、為第四季度銷售旺季蓄力的關鍵舉措。

新能源汽車價格戰,是福是禍?

比亞迪降價帶來的行業的價格戰,是福是禍?一言難盡。

比亞迪的降價舉措,切實讓消費者享受到了實惠,其引發消費者的熱烈反響也在情理之中。有消費者表示,僅需5萬多元,就能購入一款配備自動泊車、高速領航等智能輔駕功能的新能源車,這着實令人心動。

對於“價格戰已令新能源車企從‘技術內卷’轉向‘價格內卷’”的評論,不少消費者並不認同。他們認為,近幾年恰恰是車企新技術發佈最為密集的階段,比亞迪憑藉多年的努力,才構建起如今的競爭優勢與成本優勢,絕非一句簡單的否定就能抹殺其付出的心血。

然而,資本市場的反應卻與消費端的熱情形成鮮明反差,比亞迪股價率先以“下跌”作出回應。其“以價換量”的策略,引發投資者對行業價格戰全面升級的擔憂,這種悲觀情緒直接投射在股價走勢上,呈現出“跌跌不休”的態勢:比亞迪宣佈降價的第二個交易日,港股汽車股全線受挫,比亞迪股價單日跌幅超8%;跌勢持續深化:6 月2日,港股比亞迪盤中一度跌逾4%,且上週累計跌幅已超 15%;高點回調擴大:數據顯示,比亞迪當前股價較歷史紀錄高點跌幅已超 17%,市場對行業盈利前景的分歧進一步加劇。

當前汽車行業正面臨利潤率持續下滑的嚴峻挑戰。根據最新數據顯示,2025年一季度行業利潤率僅為3.9%,1-4月雖略有回升至4.1%,但仍明顯低於下游工業企業5.6%的平均水平。回溯近年數據更令人擔憂,蓋世汽車研究院報告顯示,國內汽車行業銷售利潤率已從2017年的7.8%持續下滑至2024年的4.3%,降幅接近50%。

價格戰的連鎖反應已波及整個產業鏈。有報道稱,上游供應商首當其衝,利潤空間被壓縮至10%左右,賬期更是延長至120天。這種狀況若持續,不僅可能導致供應商資金鍊斷裂,更將危及整個汽車產業生態系統的穩定發展。

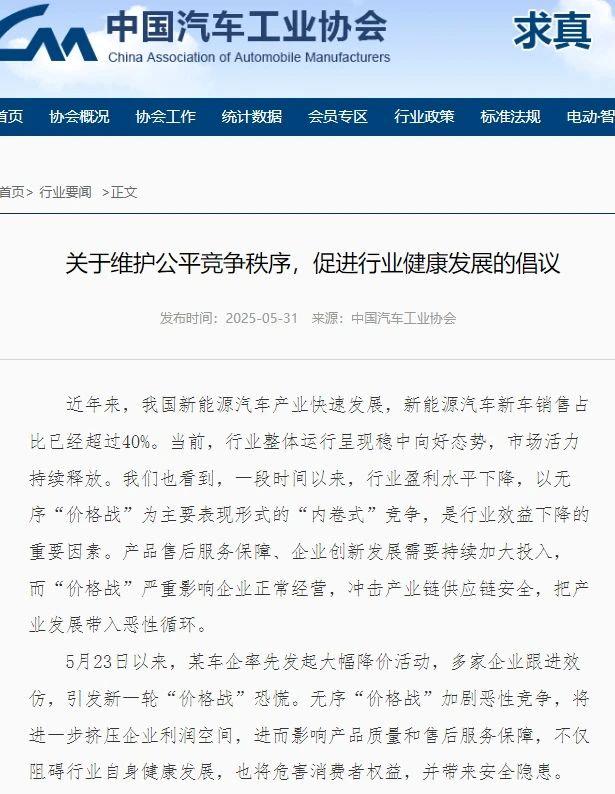

行業各界對此已發出強烈警示。中國汽車工業協會在5月31日發佈的《倡議》中明確指出,無序價格戰加劇惡性競爭,將進一步擠壓企業利潤空間,進而影響產品質量和售後服務保障,不僅阻礙行業自身健康發展,也將危害消費者權益,並帶來安全隱患。人民日報6月1日評論文章更將價格戰比作"興奮劑",強調其對行業生態的破壞性。多位車企掌門人包括魏建軍、朱華榮、何小鵬等均公開反對這種惡性競爭,魏建軍強調,當前多數純電動汽車虧損嚴重,難以形成商業閉環,而任何商業都需要有利潤賺錢造血持續投入,才能得到發展。

新能源車企的破局之路:在博弈與變革中尋找平衡

作為國內唯一能與特斯拉正面競爭的車企,比亞迪實現了跨越式增長,其營收規模從2017年的1059億元躍升至2024年的7771億元,增幅達634%;行業對比,同期汽車行業利潤總額卻從6833億元(利潤率8%)降至4622億元(利潤率4.3%)。

對此,有人説:比亞迪以低價策略推高銷量,導致行業整體利潤縮水;也有人説,比亞迪憑藉技術壁壘與成本控制能力,實現了“降價-研發-盈利”的正向循環。

在比亞迪降價的“磁吸效應”下,新能源車企陷入“不降價則丟市場,降價則損利潤”的兩難境地。長城汽車因拒絕盲目跟進降價,2025年一季度營收同比下滑 6.63%(7個季度以來首次下滑),歸母淨利潤同比大跌45.6%,與2024年淨利潤同比暴增80.76%形成鮮明反差。有車企高管坦言,面對競品施壓,“不願打價格戰卻不得不打”的矛盾心態普遍存在。

5月31日,中國汽車工業協會四點《倡議》強調“所有企業嚴格遵循公平競爭原則,依法依規開展經營活動”、“優勢企業不為壟斷市場,擠壓其他主體生存空間,損害其他經營者合法權益”、“企業在依法降價處理商品以外,不以低於成本的價格傾銷商品”、“所有企業應對照國家相關法律法規進行自查整改”。

工業和信息化部有關負責人也表示,將推動產業結構優化調整,加強產品一致性抽查,配合相關部門開展反不正當競爭執法,採取必要的監管措施,堅決維護公平有序市場環境,切實保障消費者根本利益,推動汽車產業高質量發展。

《倡議》發佈後,一些車企已轉向“加量不加價”的價值競爭模式:以“增配不加價”替代直接降價,改款或換代新車強調“價值升級”,如保持原售價甚至入門價不變,但提升智能配置與基礎功能品質。廣汽埃安、小鵬汽車等車企在15萬元價位車型中,普及高階智駕功能,比亞迪將高階智駕下放至走量車型……

就行業如何破局,中國汽車工業諮詢委員會主任安慶衡提出了自己的看法:在價格管理方面,宜借鑑歐盟 “價格承諾”機制,政府與企業聯合制定合理價格區間,避免無序競爭;優應鏈優化方面,建議“政府應該限制整車企業運用金融工具長期拖欠零部件供應商貨款,籍此削弱整車企業降價空間,改善供應鏈的財務狀況”;質量監管方面,降價而影響產品質量的行為,加強打擊力度;合規性治理方面,對惡意降價、以低於成本價銷售產品和以次充好等不符合政策的行為要堅決制止,甚至處罰。

當新能源汽車行業陷入愈演愈烈的價格混戰,“殺敵一千、自損八百”的博弈邏輯侵蝕着產業根基。

價格戰的喧囂漸退,產業終將回歸價值創造的本質。新能源汽車的終極競爭,不是單一企業的“一城一池”之爭,而是整個產業鏈的“系統能力”對決 —— 唯有以技術創新為矛、品質生態為盾、合理利潤為脈、共生體系為基,才能在全球產業變革的浪潮中,構築起中國新能源汽車不可撼動的競爭壁壘,真正實現從“規模領先”到 “價值引領”的躍遷。

這或許才是價格戰留給行業最珍貴的啓示:摒棄短視的流量思維,擁抱長期的價值主義,方是可持續發展的唯一答案。