淨利腰斬46%!800億ICT巨頭港股豪賭_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

800億全棧ICT巨頭衝刺港股IPO了!

5月29日,紫光股份有限公司向港交所主板遞交上市申請,此次港股IPO由中信建投國際、法國巴黎銀行、招銀國際為聯席保薦人。

紫光股份在1999年就已經登陸深交所,在資本市場浮沉26年,如今,這家營收近800億元的ICT巨頭正式啓動港股上市進程,計劃募集約10億美元(約合72億元人民幣),實現“A+H”雙平台戰略。此次港股IPO,紫光股份還拿到了港交所對最低發行比例要求的豁免,為靈活上市鋪平道路。

紫光股份衝刺IPO,不是簡簡單單的融資行為,而是紫光股份全球化戰略的新起點,此次進軍港股市場,意在通過資本紐帶加速技術整合與全球滲透。

1、從傳統ICT到AI全棧解決方案的躍遷

在A股市場上沉寂26年的紫光股份,它的核心競爭力在於“雲-網-安-算-存-端”全棧數字化解決方案能力,構建了覆蓋數字化全生命週期的產品矩陣。

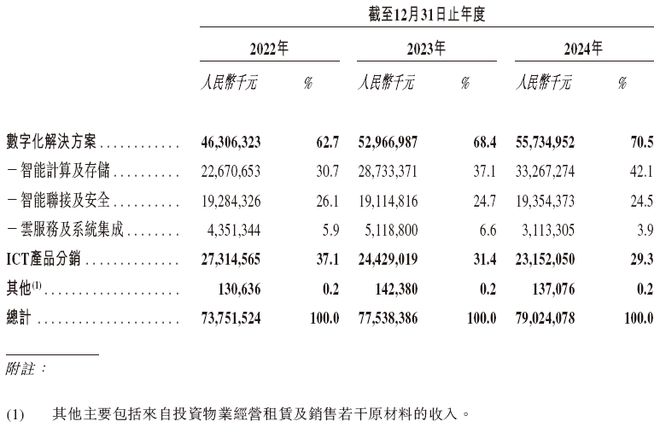

2024年,其數字化解決方案收入達557.35億元,佔總營收70.5%,同比增長超兩位數。通過2024年完成對新華三剩餘30%股權的收購,持股比例增至81%,公司進一步強化了對核心資產的控制力。新華三作為其ICT業務主力軍,2024年貢獻營收519億元,在多個細分市場佔據領導地位。

目前,子公司新華三在關鍵領域佔據領先地位,包括園區交換機市佔率41.6%,是當前國內第一,數據中心交換機市佔率29%,是國內第二。2024年中國數字化基礎設施市場排名第三,佔據份額8.6%,網絡市場第二,佔據份額12.8%。其“萬卡級集羣網絡互聯方案”成為全球少數支持超大規模AI算力無縫互聯的技術,奠定AI基礎設施核心供應商地位。

面對生成式AI浪潮,紫光股份率先推出“ALL in AI”及“ALL for AI”雙戰略,打造從基礎設施到應用平台的全週期支持。包括整合ICT基礎設施、雲數據平台及智能平台,覆蓋AI訓練、推理到應用開發全生命週期。

另外,紫光股份推出支持昇騰910的國產化AI服務器,H3C UniServer R5500 G6集羣專為大模型訓練優化。在液冷技術也處於領先,PUE(電源使用效率)壓至1.1以下,中標甘肅、貴州等智算中心項目,替代傳統風冷方案。

截至2025年3月31日,西藏紫光通信科技有限公司持股為28%,新紫光集團通過紫光通訊持有西藏紫光通信100%股權,為公司實際控制人。而信達證券持股為5.5%,長安國際信託股份有限公司持股為5.5%;香港中央結算有限公司持股為1.99%,紫光集團有限公司破產企業財產處置專用賬户持股為1.44%等等。

2、利潤陣痛背後的戰略取捨

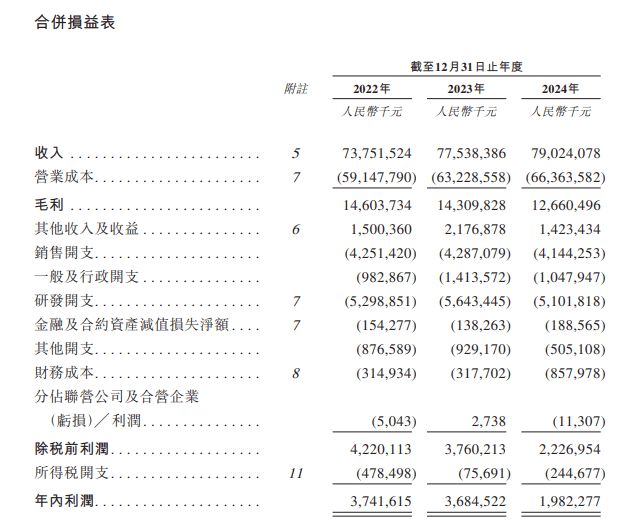

招股書顯示,2022-2024年,紫光股份營收從737億元穩步增長至790億元,但淨利潤卻從37.4億元驟降至19.8億元,2024年同比跌幅高達46.2%。紫光股份三年的毛利率從19.8%降至16%,2025年Q1進一步下滑至15.67%,反映ICT硬件市場競爭加劇和成本上升。

紫光股份的營收上,政府補助也在退坡,非經常性補助從2023年的15.96億元鋭減至2024年的8.28億元,直接影響利潤表。

在研發上,紫光股份2023年研發支出達56.43億元,重點投向800G CPO硅光交換機、液冷數據中心等前沿技術。

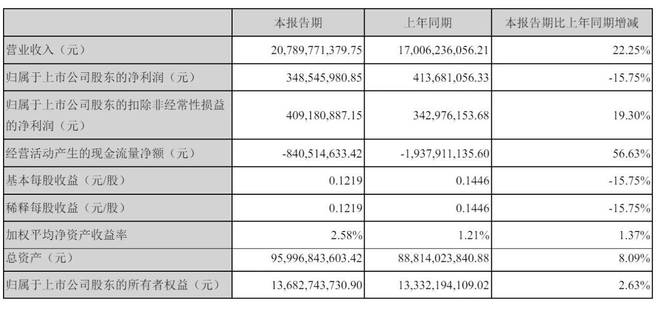

2025年第一季度,紫光股份營收207.9億元,同比增長22.25%,環比增長3%。扣非淨利潤4.09億元,同比增長19.3%,環比激增504.39%。旗下子公司新華三國際業務爆發,Q1收入10.51億元,同比增長71.83%,自有品牌出海加速。

值得注意的是,紫光股份的合同負債同比激增46%至108億元,預示下游訂單充足,為後續增長儲備彈藥。但低毛利的通用服務器出貨增加,拖累整體毛利率,2024年降至16%。紫光股份淨利潤也從2022年5.1%驟降至2024年2.6%。

從目前市場來看,AI基礎設施研發成本高企,但國產替代客户付費意願尚在培育期,技術投入與回報週期如何定義?另外,海外擴張成本如何計算?國際銷售費用攀升,新興市場本土化需長期輸血。

此外,紫光股份還要面對國內外巨頭競爭,國內直面華為、浪潮,國際上需挑戰思科、惠普。而子公司新華三雖在交換機等領域領先,但AI芯片等核心環節仍依賴英偉達、昇騰等外部供貨。

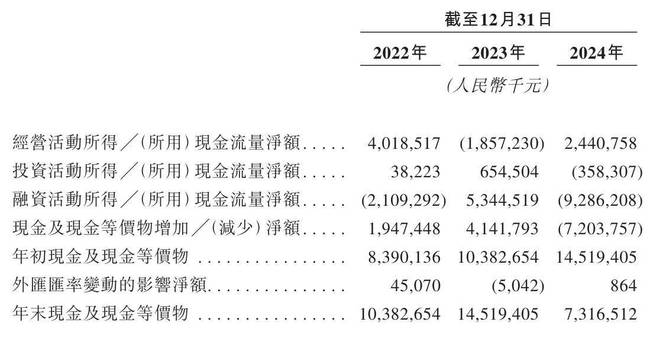

截止到2024年末,紫光股份現金儲備73.17億元,但短期借款76.8億元,疊加152億元新華三股權收購餘波,現金流承壓明顯,紫光股份存在負債和現金流的壓力。

3、港股募資與全球化野心

紫光股份此次赴港上市,承載着突破地緣政治壁壘的戰略使命。相較於華為、中興在海外市場遭遇的合規審查,紫光股份憑藉技術中立性優勢打開局面。

紫光股份定位是純硬件供應商,在海外實行本地化合作策略,在歐洲建立總代網絡,在拉美、東南亞則通過渠道夥伴滲透。

而這些海外佈局成果已在財報上凸顯,2024年前三季度H3C品牌海外收入達6.85億元,同比增長69.26%;2025年Q1國際業務增速進一步提升至71.83%。

此次赴港IPO,紫光股份計劃將募資重點投入四個方向。分別為研發升級:高性能智能計算、雲與AI解決方案;戰略併購:瞄準芯片、軟件及下一代AI技術標的;海外擴張:加速滲透東南亞、歐洲等新興市場;債務優化:緩解80.55%資產負債率壓力(2024年流動負債439.92億)。

如今,中國“東數西算”工程進入落地期,2024年智能算力規模達1037.3 EFLOPS(每秒百億億次浮點運算)。而全球AI算力投資年均增速超30%,紫光液冷技術、硅光交換機等創新契合高密度算力集羣剛需。

紫光股份從單點硬件轉向“傲飛算力平台+百業靈犀大模型+極智網絡”全棧套餐,軟硬結合模式可使毛利率提升5-8個百分點。若2025年智算業務佔比突破20%,當前約15%,利潤結構將顯著優化。

一旦從港股成功上市,紫光股份依託港股融資,加速複製國內政企市場成功經驗至海外。目前H3C品牌在拉美、東南亞增速超60%,歐洲總代網絡初步建成。若國際營收佔比提升至20%以上,可打開千億級增量空間。

但是,背後風險也不容忽視。目前,紫光股份存在現金流壓力、技術迭代以及地緣政治反覆性等問題。

而紫光股份此次赴港IPO,恰逢全球AI算力軍備競賽與國產替代浪潮的歷史性交匯點。儘管短期淨利潤下滑引發市場憂慮,但其全棧ICT能力、液冷技術突破及全球化渠道重構已為長期價值重估埋下伏筆。其成敗得失,也將成為中國科技企業穿越週期、走向全球化的試金石。