京東方創始人王東昇再創業 奕斯偉計算衝刺RISC-V第一股_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

“中國半導體顯示產業之父”的二次創業!

5月30日,國內 RISC-V 芯片技術企業北京奕斯偉計算技術股份有限公司(簡稱:奕斯偉計算)向香港聯合交易所遞交文件,擬於港股市場進行IPO。此次上市,中信證券、中信建投國際為聯席保薦人。

對於京東方創始人王東昇來説,62歲退休後,他沒有選擇安享晚年,而是在業界朋友一句“屏做得差不多了,芯你也做一做”的勸説下,轉身投向中國半導體產業最艱難的戰場——芯片。

而一旦奕斯偉計算成功上市,將有望成為正在強勢崛起的全球計算架構第三極“RISC-V第一股”。

1、從“破屏”到“造芯”的二次長征

説起王東昇,他是京東方創始人,被譽為“中國半導體顯示產業之父”,其創業史,幾乎就是一部中國半導體產業的突圍史。

1998年,全球顯示產業站在技術路線的十字路口。當多數企業選擇投資少、風險小的PDP(等離子顯示)和FED(場致發光顯示)時,王東昇卻提出了著名的 “站在月球看地球”的產業判斷方法論。“對未來產業發展方向的判斷,從空間講,應站在月球看地球;從時間看,應上下看100年。”

他敏鋭地洞察到電子器件發展的本質是半導體替代電真空的過程,孤注一擲選擇了以半導體技術為基礎的TFT-LCD(液晶顯示)路線。這一抉擇讓京東方逆襲為全球顯示屏領導者,徹底解決了中國“缺芯少屏”中的“少屏”難題。

2018年,“中興事件”爆發,中國半導體產業遭遇政經兩面夾擊。彼時剛卸任京東方的王東昇,面對芯片被“卡脖子”的局面,再次展現出戰略眼光。“基於對集成電路領域的長期思考,他以基礎材料和芯片底層技術為着眼點,希望助力產業破解制造端和產品端的難點。”

RISC-V這一開放架構成為他的新戰場。當時,這一2010年問世的架構在全球還處於邊緣地位,但王東昇看到了它開源、靈活、節能的特性與AI時代的契合性。“RISC-V為AI時代而生,是最符合綠色、開放、融合之要求的計算架構。”他在規劃奕斯偉計算發展路線時如此斷言。五年後,全球RISC-V芯片出貨量從2020年的11億顆猛增至2024年的565億顆,年複合增長率高達166.6%,印證了他的預判。

然而,在芯片架構領域,X86和ARM如同兩座難以逾越的高山。前者壟斷PC市場,後者主導移動設備,兩者構建的生態系統如同“高聳入雲的數字摩天大樓”,將無數軟硬件“焊死”在自家底座上。而RISC-V的崛起,為中國芯片產業開闢了一條差異化突圍路徑。

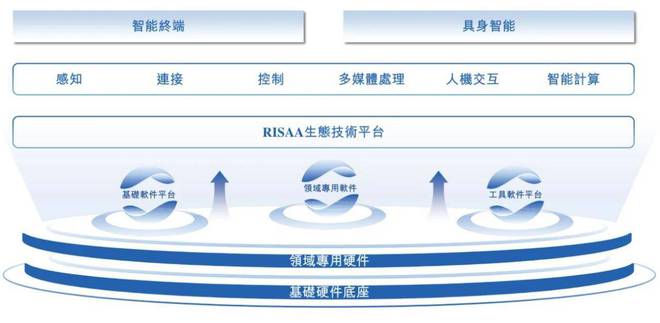

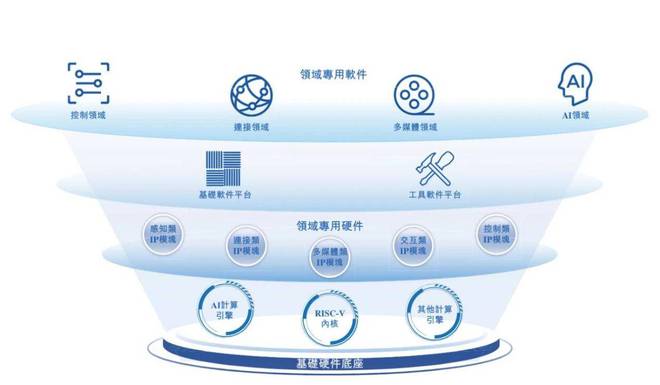

招股書顯示,奕斯偉計算的發展戰略緊扣這一架構優勢。公司採用 “場景定義架構”理念,突破傳統硬件設計侷限,以應用需求為驅動,通過定製化RISC-V內核實現場景與架構的精準映射。截至2024年底,奕斯偉計算已推出100餘款系統級解決方案,服務全球超100家客户,成為中國RISC-V主控量產解決方案數量最多的提供商。

但是,技術優勢不等於商業化成功。新的技術總有新的挑戰,RISC-V面臨的最大挑戰是生態系統薄弱。面對這些,王東昇推動奕斯偉計算構建了RISAA(瑞賽)技術與生態平台,希望能推動RISC-V生態繁榮。

而這些佈局都在轉化為市場優勢。從弗若斯特沙利文數據顯示,RISC-V在具身智能解決方案市場的滲透率從2020年的0.4%飆升至2024年的6.4%,預計2029年將達到19.1%。

如今,奕斯偉計算構建了覆蓋“指令集-處理硬件-算法-軟件平台-場景方案”的全棧能力,推動技術持續發展。

2、高研發驅動下的增長與陣痛

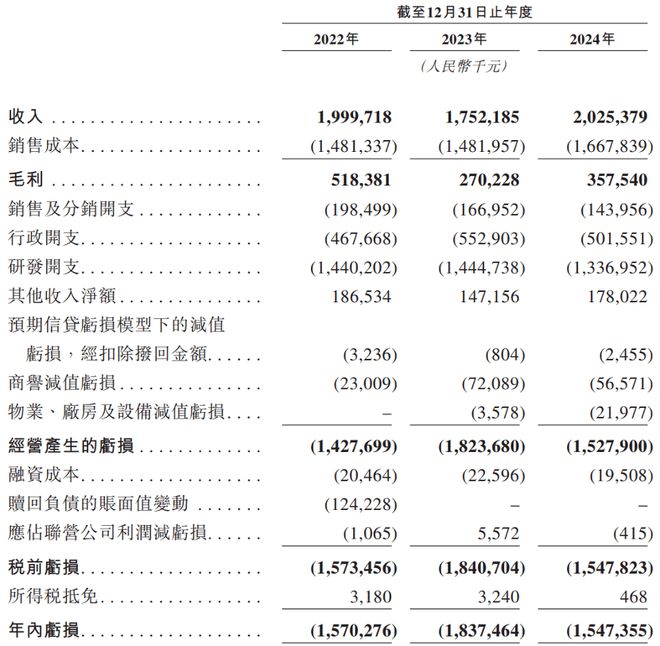

招股書顯示,2022-2024年,奕斯偉計算營收分別為20.00億、17.52億、20.25億元,受行業週期影響呈波動;同期淨虧損達15.70億、18.37億、15.47億元,主要源於公司在研發上的高強度投入,三年研發支出合計42.22億元,佔比超70%,用於IP開發、流片測試及人才儲備(研發團隊1262人,70%為碩士以上)。

而公司的毛利率也不斷波動,從25.9%降至15.4%後回升至17.7%,反映價格競爭與供應鏈成本壓力。公司解釋為“以價換量”獲取市場份額策略所致,但需證明盈利能力可期。

雖然智能終端解決方案貢獻了近90%的收入,其中人機交互解決方案在中國市場佔有率5.7%,位居行業第一。而具身智能業務雖然目前僅佔收入9.3%,但被視作未來增長引擎。

但是,公司有客户度集中風險,第一大客户佔比收入佔比近80%,存在依賴風險。公司正通過拓展汽車、機器人等新場景分散風險。

3、90億融資背後的戰略佈局

奕斯偉計算在成立五年完成四輪融資,總額超90億元,在芯片這一“燒錢”賽道,奕斯偉計算展現了強大的資本號召力。

2020年6月,奕斯偉計算完成超20億元融資,君聯資本和IDG資本聯合領投。

2021年12月,奕斯偉計算獲25億元C輪融資,金石投資和中國互聯網投資基金領投。

2023年6月,奕斯偉計算再次完成超30億元D輪融資,金融街資本領投,國家集成電路產業投資基金二期等跟投。

奕斯偉計算成立五年累計融資90.26億元,創下中國RISC-V領域融資紀錄。IDG資本合夥人俞信華道出資本看好邏輯:“奕斯偉擁有一流的企業家和創業團隊,前瞻性的經營理念和完善的產品佈局,具有世界級企業的潛力。”

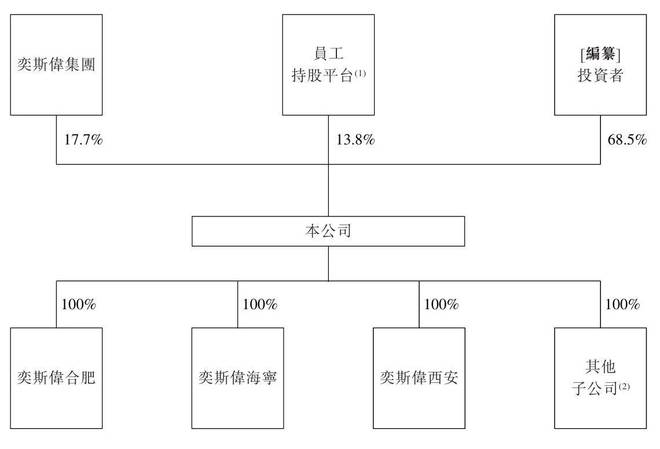

在IPO前奕斯偉計算估值達353億元(2023年長城戰略諮詢數據),王東昇通過奕斯偉集團及一致行動人持股31.55%,為核心控制人。

其他,博芯創成持股為4.56%,博思縱橫持股為2.9%,博明偉業持股為1.47%,一共持股為8.94%;博芯創成、博思縱橫及博明偉業均由IDG資本控制。寧波莊宣持股為5.57%,上海乾優持股為1.13%,一共持股為6.7%;北京芯動能持股為5.78%,君聯晟源持股為2.48%,君聯永逸持股為2.34%,君聯嘉運持股為0.53%,君聯一共持股為5.34%;國家產投基金二期持股為5.16%等等。

此次港股IPO,奕斯偉計算擬募資用於:

技術迭代:智能終端/具身智能方案升級,RISAA平台優化;

併購擴張:補強AI算法、車規芯片等短板;

生態建設:全球開發者社區拓展,供應鏈多源化。

目前,全球RISC-V主控市場規模從2020年11億增至2024年565億(CAGR 166.6%),預計2029年達4404億。

而在應用市場上,智能終端滲透率從0.1%提升至1.3%,具身智能(汽車/機器人)從0.4%增至6.4%,2030年或成第三大架構。

但是,在競爭上面依然面臨國際巨頭的圍剿,ARM、x86仍主導市場,RISC-V生態成熟度待提升。

而在資本市場上,奕斯偉材料衝擊科創板,奕斯偉計算奔赴港交所——王東昇的半導體版圖正在資本市場完成關鍵佈局。

全球RISC-V芯片出貨量預計2030年將達162億顆,中國在這一開源架構的深度參與,為半導體產業自主創新開闢了一條充滿可能性的道路。而奕斯偉計算能否當年京東方打破“少屏”困境那樣,在“缺芯”戰場上再次實現中國半導體的跨越呢?